当我们进行资产配置时,股票与债券是两大核心资产类别。它们在投资组合中的比重,直接关系到配置策略的效果。

股债性价比,也称作风险溢价,是一个常用的择时指标,用于评估在特定时期内股票与债券的投资价值。它对中长期资产配置决策提供了重要的参考依据。

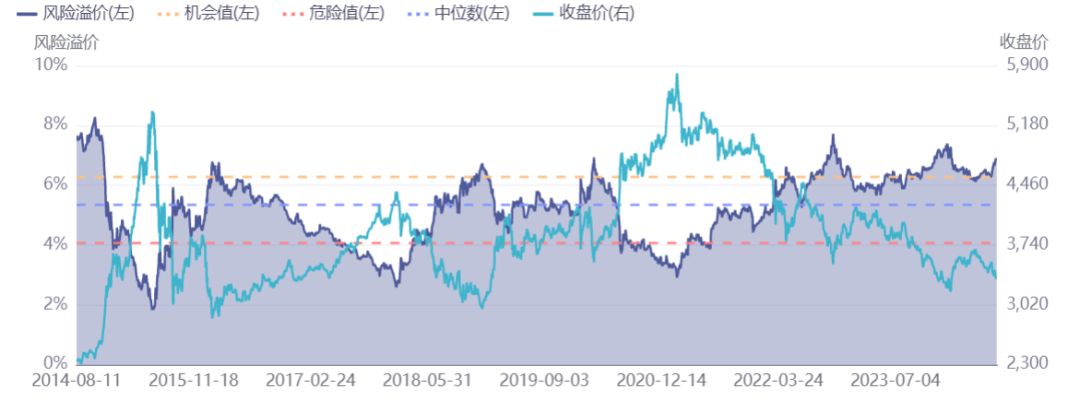

然而,近期市场表现似乎对股债性价比指标的有效性提出了挑战。尽管以沪深300指数股息率为基础的股债性价比指标持续高位,预示着股票资产可能处于高性价比区域,但股市的实际走势却未见明显好转,反转行情迟迟未至。

面对这种情况,我们不禁要问:股债性价比指标是否已经失效?它是否还能为我们的资产配置与择时提供有效的指导?今天,我们就来聊聊这个话题。

01股债性价比

股债性价比(风险溢价),也被称为美联储模型(Fed Model),是一种评估股票市场与债券市场相对吸引力的指标。该模型最早由经济学家埃德·亚德尼(Edward Yardeni)在1997年首次提出,核心思想是通过比较股票市场和债券市场的预期收益率来判断两类资产的相对价值。

市场上最常见的计算方式有两类,一是“股息率-10年期国债收益率”,二是“市盈率倒数-10年期国债收益率”。当股债性价比指标位于高位时,表明股票资产相对债券资产更具投资价值;反之,则表明债券资产更具投资价值,对于中长期择时很有参考意义。

因此广义来说,股债性价比是以一个中长期视角,辅助投资者决策的指标。而这个指标在2022年之前都展现出了较好的择时指导意义,也成为了很多投资者进行择时时参考的重要指标。

02指标失效了吗?

据iFinD数据显示,当前沪深300指数的风险溢价为6.87%,位于近十年的93.42%分位,已经处于历史高位,但市场行情却迟迟未能迎来反转行情。

事实上,股债性价比指标早在2022年下半年就向上突破了+2倍标准差,后续经历了短暂回落之后再度拐头向上。另一方面,近一年以来,股债性价比持续运行于”机会值“上方,释放理论上的“买入”信号。

为什么股债性价比指标的有效性在近年显著下降呢?

这或许与模型本身的局限性有关。该模型假设是经济增长中枢稳定,近似服从正态分布。

但是,随着中国经济逐步迈入新常态,特别是在2014年左右,经济增长速度由过去的高速增长转变为中高速增长,股债性价比的参照"基准"也随之发生了改变。在这个过程中,国债收益率和股票估值水平都呈现下降趋势。这种双重变化导致股债性价比指标的中心位置出现上移,从而违背了"股债性价比中枢应保持稳定,即指标具有均值回归特性"的假设,进而影响了该指标的有效性。

我国十年期国债收益率自2014年以呈下行趋势。

此外股债性价比另一个比较重要的假设是股票和债券作为投资组合中的两大资产类别,存在一种相互替代的关系。这种假设认为,在风险和回报的权衡下,投资者会将资金在股票和债券之间进行分配。然而,现实情况往往更为复杂,资金的流向并不局限于股债两大类资产。

实际上,随着金融市场的发展和多样化,资金的可选择范围已经大幅拓宽。除了传统的股票和债券,投资者还可以将资金投向其他多种资产类别。

以2023年的海外市场为例,全球股市普遍表现强劲,吸引了大量资金流入,特别是通过QDII基金进行海外投资的渠道。这些基金为投资者提供了一个便捷的方式,参与到全球资本市场的增长中去。

同时,黄金作为一种传统的避险资产,在金价上涨的预期以及全球经济不确定性的背景下,其吸引力也显著增加。投资者出于对冲风险和保值增值的考虑,对黄金的需求明显上升,这也在一定程度上分流了原本可能投向股票和债券市场的资金。

03我们如何应对?

1投资没有“圣杯"

从之前的分析中我们可以认识到,在投资领域并不存在所谓的"圣杯"。没有任何一个指标或模型能够保证永远超越市场,历史也不会简单地一再重演。这正是为何我们经常看到"历史数据并不代表未来表现"的风险警示。

因此,在构建投资策略时,我们不应过分依赖单一指标。相反,应该综合考虑多方面的数据和信息,进行交叉验证,以确保投资决策的全面性和准确性。同时我们也需要保持灵活性,根据市场环境的变化及时调整策略,以应对不可预测的市场波动。

2分散投资,组合配置

此前海外市场屡创新高,不少投资者开始转向全球资产配置,这个思路本身是没有问题的。然而,在这一过程中,部分投资者未能妥善控制投资仓位,导致近期市场震荡给投资组合带来了不小的回撤。

鉴于不同国家经济周期的差异,股市表现自然千差万别。全球资产配置确实有助于分散风险,但关键在于合理分配各类资产的比例。由于大多数投资者对海外市场的了解有限,加之海外市场波动性较大,建议将海外资产配置作为投资组合的"卫星资产"。同时也要提前考虑可能的市场回调和不利情况,做好风险管理。

当前市场正处于磨底阶段,指数呈现区间震荡态势,但其中也存在局部涨跌互现的现象。这种市场环境为哑铃式投资策略提供了良好的运作空间。回顾近一年的市场表现,哑铃策略的一端可以配置于防御性资产,另一端则可以配置于成长型资产。通过定期对哑铃两端的资产进行再平衡,有助于缓解投资组合内部的波动,实现风险与收益的平衡。

3长期投资视角

随着对于美联储于9月降息预期的增强,我国货币政策进一步趋向宽松的可能性增加,A股市场或将迎来新的投资机遇。在此背景下,我们更应保持坚韧的投资态度,面对市场的波动和磨底周期。

当然坚定信心并不意味着盲目乐观,而是基于对投资标的深入分析和对市场长期趋势的理性判断。在市场的磨底阶段,不排除某些行业会出现进一步调整的可能,但整体而言,宽基指数相比于单行业的风险相对较小。在缺乏更优投资选择的情况下,也可以选择宽基指数进行配置,同时相信济周期的自我调整能力。

风险提示

本材料的任何表述仅为作者个人观点,不构成广告或销售推荐,不是对未来表现的预测,不作为任何投资建议;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;本材料所含信息均不代表任何定性判断,不代表产品未来运作的实际收益或可能获取的实际收益。材料接收者应当独立评估本材料所含信息,基于自身投资目标、需求、市场机会、风险及其他因素自主作出决策并自行承担投资风险。不论材料接收者是否根据本材料作出投资决策,中信建投都不对该投资决策提供任何形式的担保,亦不以任何形式分享投资收益或者分担投资损失。中信建投不对使用本材料所产生的任何直接或间接损失承担责任。本材料为中信建投所有。未经中信建投书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布本材料全部或部分内容。一经阅读本材料即视为已同意此项条款。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

$中信建投景和中短债A(OTCFUND|000503)$

$中信建投惠享债券A(OTCFUND|018977)$

$中信建投景荣债券A(OTCFUND|017473)$

$中信建投稳祥A(OTCFUND|003978)$

$中信建投中债3-5年政金债A(OTCFUND|010581)$

$中信建投中债0-3年政金债指数A(OTCFUND|021392)$

$中信建投稳硕债券A(OTCFUND|013251)$

$中信建投景益债券A(OTCFUND|016442)$

$中信建投稳益90天滚动持有中短债A(OTCFUND|013751)$

$中信建投聚利混合A(OTCFUND|001914)$

本文作者可以追加内容哦 !