最近投资圈流行一个神奇的对标:名创优品和泡泡玛特“正面PK” IP生意。

大家看到名创优品把IP经济做得风生水起,把小商品白牌生意做成了潮流生意;但其实,泡泡玛特也在不断向名创靠拢。

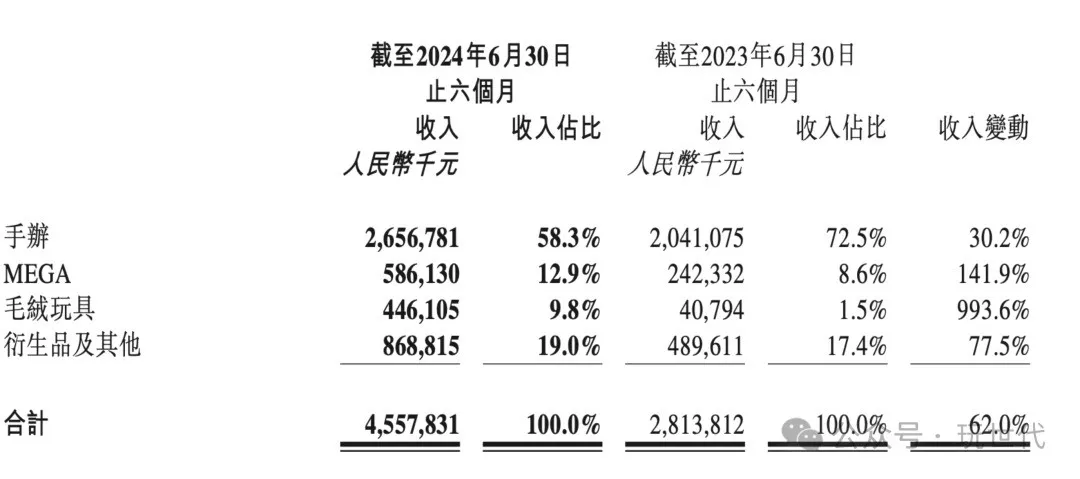

最近,泡泡玛特披露的“大卖特卖”的财报中,一个被忽视的点是:

手办类营收贡献占比58.3%,同比去年72.5%大幅降低。2019年招股书披露的占比是80%。

衍生品及其他已是第二大营收来源,半年贡献8.69亿营收,占比19%,超过收藏MEGA(12.9%)和毛绒(9.8%)。

并且增速也不俗,同比增长77.5%。

“IP化一切”远比卖玩具本身更具空间。

两年前,泡泡玛特将商品部1分为6,随后大量自主产品替代了外部采销,商品品类日渐增多。

水杯、杯垫、衣架、地垫、装饰挂毯、拖鞋、桌垫、床单被罩、靠枕、耳机套、猫窝……从头到脚,从人到宠,从home space到outdoor……

其商品之广,比名创还名创。

并且更惊人的是,泡泡玛特将推出饰品品牌,这恰恰是名创优品的前身赛道,90后潮流遗迹“哎呀呀”。

泡泡玛特CEO王宁一直说,为不同IP找到合适的产品呈现方式。他没说的是,IP化生活方式已是进行时。

泡泡玛特、名创优品都盯上的生意

泡泡玛特和名创优品都在做日常用品,但路径并不相同。

在品类上,名创和泡泡之间不乏相互借鉴。名创十周年品牌升级,推出三大战略品类:盲盒、毛绒公仔、香水香氛。

泡泡也相继涉足了这三大品类。去年年底推出的毛绒玩具,如今同比增速993%,半年贡献4.5亿销售额;香氛上不但推出过香蜡、扩香石等品类,而且还尝试过将香氛和毛绒玩偶融合,开发带有香味的玩偶。

不过泡泡玛特只选品牌附加值更高的溢价品类,几乎不碰牙签、纸杯这些消费抉择中品牌度低的“弱势品类”。研发也更看重IP创意融合,品质和视觉。更偏向于围绕某一生活场景的搭配方案。

尽管这些单品没有哪个超级爆,却是直播间渠道“常青藤”,普遍销量能在数百上千(近七日数据)。

对于泡泡玛特而言,关键是打开玩具之外的增量。潮玩市场通常依赖超级单品,主力玩具系列发行节奏不能变,还要控量维稳市场。但是生活小商品就不一样了,看到好看的可以随手买一买,看到更好看的还会更新迭代。复购、消费频次就这么提上来了。

举个商品对比:名创优品里迪士尼三眼仔小风扇39元,泡泡玛特LABUBU(THE MONSTER)小风扇129元,泡泡玛特可“中产“太多了。小百货的利润空间完全不输玩具。

也正因为IP方“不想放掉任何利润”的心态,才有了名创优品的机会:IP衍生品的性价比渠道。今年大火的CHIIKAWA联名的产品策略更为明显,对标热门日谷,推近似款,但比日谷价格更优,用户依然照单全收。

虽然二者都是抓IP自带的情绪价值在生活场景中的投射,但说正面PK又言过其实——

名创是从白牌起步,通过商业合作方式,善用流行IP来提升溢价和复购,打产品品牌心智,拉动新客流,核心基本盘并没有离开日杂百货。泡泡是从玩具品类向多场景渗透,拓宽IP商业价值的半径,是用IP在不同领域验证品牌价值。

二者不同IP不同兴趣客群,交叉度也有差异。泡泡玛特更多还是围绕购买力群体做深挖。

在渠道上,泡泡玛特也在做新的尝试。

最近,DIMOO快闪落地上海。说是快闪,其实看起来更像是IP品牌店。门头“DIMOO WORLD”并带有设计师AYAN DENG联名。店内围绕IP做了精心主题美陈。

商品策略上弱化了玩偶手办,主打服饰类(T恤、衬衫、夹克、短裤、帽子等)、吊坠挂件、香氛蜡烛等。服饰、生活方式、限定手办,三大类别大致7:2:1。

此前Hirono小野、SKULLPANDA等都试水过类似模式,主题空间+玩具搭配大量周边。不过这一次直接打破玩具店模式,有点偏向于生活方式提案。从IP品牌的角度输出,用全新的生活方式商品组合渗透品牌价值主张。

生活万物都带有IP属性,是其展露的野心。

饰品,名创丢了的生意,泡泡玛特捡起来了

更有趣的是,泡泡玛特不仅“名创一下”,还把名创优品CEO叶国富的”老本行”——饰品生意也要重新捡起来。

泡泡玛特CEO王宁在财报会上披露,下半年会有一个全新的品牌,会开一家泡泡玛特饰品店,会把大家喜欢的所有IP形象开发成项链、戒指、手环等。

在名创优品之前,CEO叶国富的上一创业项目是“哎呀呀”饰品品牌。

品牌以平价、多样化、独特设计风格,击中了年轻女性,学生群体和职场白领们的个性化需求。由此将小饰品变成了年轻人的潮流单品。最火的时候,2012年年销售额达到18亿。数年间光速成为当时国内最大的饰品连锁之一,全国3000家连锁。

只不过,市场难逃山寨和模仿,哎呀呀的小饰品也是如此。有些商家甚至直接用"啊呀呀"等近似名称,严重侵蚀了品牌的市场空间,再加上过度扩张等内外部管理问题,最终画下句号。

“饰品”赛道的潜力被泡泡玛特相中了。消费者对品质和时尚的追求不断提升,主打IP的饰品品牌尚无,大多是商业联名形式。

众所周知,卖串珠手链的潘多拉虽然业绩连年下滑,但事实上,姑娘们的爱美之心并有退潮,银饰串珠依然流行。

在社交媒体,串珠被称作“Beads”。其材质、产品形态和自由搭配玩法与潘多拉无异,但因为IP属性的加持,趣味性突出,备受年轻女性喜爱。小红书有近8000万话题量,商品超6600+件,还有大量预售开团形式。疫情期间曾大火。

Beads的流行要点也与潮玩近似,收集欲+风格审美+个性化。并且目标消费客群与潮玩用户兴趣匹配,大量年轻女性为此痴迷。

这也反应出IP+饰品的潜力。(不过Beads仍处于灰色地带,并没有版权授权)。

当下各种饰品集合店丛生,已经趋向小商品化、同质化。施华洛世奇、APM、潘多拉等品牌已经逐渐失去潮流话语权,贵金属饰品、新兴的独立设计品牌又不太构成直接竞争。

泡泡玛特的优势是自有IP,版权保护城池,在充分的设计能力和供应链支撑下达成IP溢价。此前SKULLPANDA推出过限量925银饰项链,定价2699元。一些耳钉、手机挂链配饰在49-69元左右。

潮玩IP在饰品赛道上能否找到审美和潮流引领力?这是一个值得持续探索的路径。

“IP生活方式”的竞争已经开始

生活日用品最终还是服务于人,服务于时代下人的生活方式。我们早已从「功能消费」进入「意义消费」。

名创优品的厉害之处在于,潮流制造能力。把社交媒体变为话题舞台,高效的拉动兴趣和关注,把线下场景、商品节奏和话题传播组成一套组合拳。前能打动人心、创造喜爱,后有丰富庞大的系统性产品构建,支撑其“普惠型”品牌观,平价、便捷、个性的快乐生活主张。

在这个社交媒体制霸潮流叙事的时代,泡泡玛特如何长久的居于流行浪尖,至今依然缺乏行之有效的破圈举措。这是短板,也是突破点。

泡泡玛特的优势是自有IP定价权。但想要从一个玩具IP成为某一跨赛道的品牌,实际还是有难度的。

早在2023年寻找独角兽公司还提出过品牌化战略,从热门潮玩IP“FARMER BOB”为出发点打造品牌,推出服饰、鞋履等系列,在上海淮海路开设旗舰店。品牌概念注入了中西融合文化,颇有潮牌的味道,主打单品“夹心饼干休闲鞋”也曾在核心粉丝圈受到欢迎。

据说当时泡泡玛特嗅到气味,四处打探,还有意挖角儿。同年底,小野也推出了服饰、家居等品类。

不过,FARMER BOB“品牌化”仅一年就草草收场,重新聚焦潮玩本身。抛开服装业下行周期下,成本受累、增长不及预期的原因;从潮玩到潮牌的过渡,市场能否买账存在挑战。

再看DIMOO上海快闪。店内饰品单价不少在500-700元,服装300元起步。社交媒体可以看到,到访客群很多是娃友,他们拿着玩偶来拍照打卡。很多人认为“不便宜”,大多只逛不买,口碑自来水也并不多。

潮玩IP们传递的生活方式是什么,还很难能讲明白。由什么支撑价格价值,需要强悍的系统的品牌讲故事能力。

不论如何,锚定“生活方式”,围绕IP的多元衍生开发已经是共识。今年,电商平台和品牌都在向此发力。TNTSPACE、52TOYS、寻找独角兽、TOYZEROPLUS等多家潮玩IP公司都已推出泛生活衍生商品。寻找和深挖用户的潜在兴趣地带,在跨品类上找增长。

对比日本,生活万物无处不IP,渗透衣食住行,价值和意义远超玩具本身。在大家都在为“出海”兴奋感的时候,IP如何改变、引领和创造生活,名创优品和泡泡玛特将是两个不同的新故事。

本文作者可以追加内容哦 !