山东威达,是一家位于山东威海的深交所主板上市公司。主营业务比较分散,包括了:电动工具配件业务、高端智能装备制造业务、新能源行业业务三大板块。其中,电动工具配件业务是公司的老本行,虽然深耕多年,在行业也站住了脚跟,但毕竟传统行业不够性感。前几年,为了找到第二增长曲线,公司开始布局高端智能装备制造业务和新能源行业业务。

根据2021年以来的数据来看,电动工具配件业务和高端智能装备业务总体来说比较平稳,没有大起大落。而新能源行业业务更加可圈可点。在2021年至2023年,其新能源行业业务占到这家公司的营收的一半以上。但变化从2024年的半年报开始显现出来了。新能源行业业务从原来的占比50%左右,骤降至只有33%。导致该项业务下滑的是其新能源汽车换电站业务。

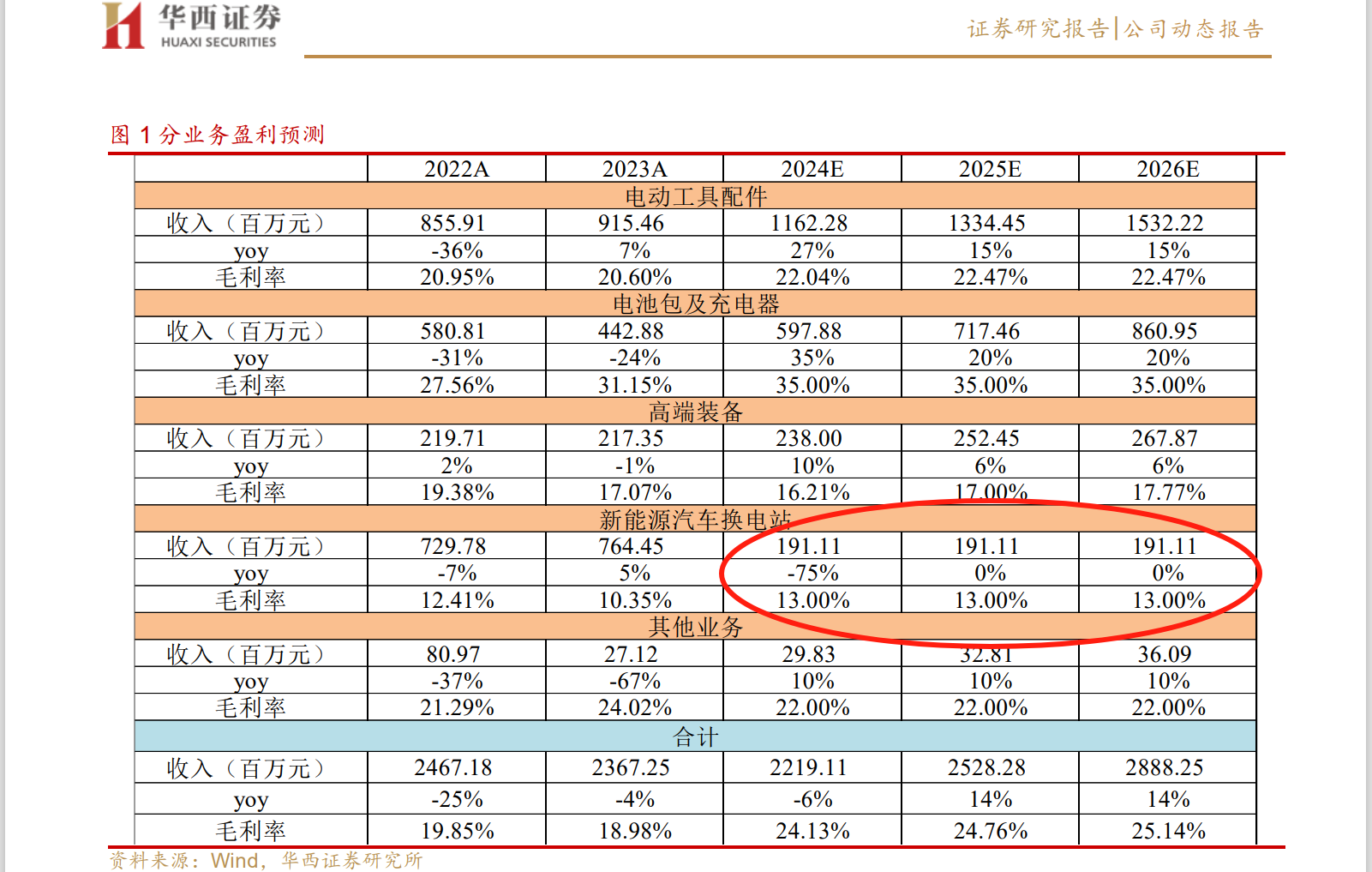

从营收来看,该业务从去年同期的3.45亿元,骤降至0.84亿元,降幅高达75%。用断崖式下滑来形容应该并不过分。这让诸多投资者有点着急,不知道未来这项业务是否能有所回升。

年报中,解释该项业务的下滑原因时,只说“系新能源汽车换电站业务订单和销售收入同比减少”导致的。跟没说一样!

有意思的是,华西证券发布的最新研报中,对这块业务的预测非常保守,2024年、2025年、2026年该项业务营收仅为1.9亿元。简单来看,预测2024年该项业务的营收时,仅简单地把上半年的营收乘以2,得出全年的业务营收。并且,好像也不怎么看好2025年和2026年该项业务的增长。

从公司的公开资料中,应该能看出一些端倪。2021年和2022年,公司回答投资者提问时,往往会讲,其新能源汽车换电站业务的客户主要为:蔚来、浙江加能电动车科技有限公司(以下简称“浙江威达”)。但是,今年1月份公司已经终止了和浙江加能的合作。

事实上,山东威达和浙江加能的合作,始于2021年1月份。当初有分析指出,合作主要鉴于浙江加能已在温州开展换电站运营,未来将委托斯沃普(山东威达的孙公司)定制开发换电站,且将斯沃普作为独家供应商,未来车辆经销商、代理商优先使用其产品及服务,本次合作有利于进一步推动斯沃普换电设备布局。

三年合作结束后,山东威达的此项业务便出现了断崖式下滑,引起投资者的诸多关注。

目前,山东威达换电站业务的客户仅有蔚来,单一大客户的风险值得关注。此外,一直悬在空中的另一个达摩斯之剑,便是超充和充电桩的路线之争。更何况,随着固态电池技术的快速推进,未来蔚来的换电站业务是否会受到冲击,值得投资者关注。

本文作者可以追加内容哦 !