中国上市公司网/

8月28日,硅烷科技披露2024年上半年财报,实现营业收入4.11亿元;实现归属于上市公司股东的净利润0.83亿元;经营活动产生的现金流量净额为5202.83万元,较上期增加154.25%。

尽管2024年以来,硅烷气市场下行压力较大,但硅烷科技却可以依靠销售商品、提供劳务等方式,博取更多的现金流入。这从侧面昭示出,硅烷科技具备较强的竞争力,可以穿越下行周期,迈上新的增长轨道。

1、硅烷科技业绩承压,皆因硅烷气市场被光伏扰动

不可否认的是,2024年上半年,硅烷科技的营收、净利润同比有较大滑坡,但这并非企业经营出现问题,而是因为整个硅烷气市场有较大的下行压力。

图源:北证三板研习社

2020年-2023年,光伏产业快速发展,引发电子级硅烷气供不应求,进而导致相关产品价格大幅上涨。在此背景下,诸多硅烷气企业纷纷扩大产能。调研数据显示,2024年,由于硅烷和天宏瑞科新增产能陆续投产,硅烷气市场总供给量增加至约14800吨,相较2022年的5200吨供给量,几乎翻了三倍。显然,这会导致电子级硅烷气的市场供求关系发生一定变化。

另一个方面,2024年以来,下游光伏电池片行业陷入整体性亏损,扩产大幅停滞甚至停产收缩,对硅烷气出货也产生了较大的负面影响。

可以说,硅烷科技业绩承压,很大程度是被行业非理性发展拖累所致。

不过行业承压不一定是一件坏事。长期来看,在技术、工艺、管理、安全等行业门槛的规制下,市场会不断淘汰和整合低质、无序产能,电子级硅烷气的市场价格会逐渐回归理性、落入合理盈利区间。

2、拥有先进生产工艺,硅烷科技俘获优质客户群

由于仅凭自己的力量,很难左右行业发展趋势,近年来,硅烷科技最核心的战略导向,就是夯实核心竞争力。

目前,硅烷科技已完全掌握“ZS法高纯硅烷生产技术”,研发设计流程遵循ISO9000标准流程,生产过程中持续改进整套生产工艺,在工艺、装备、转化率上混合了多项技术,产出大量应用性发明。

此外,在原有电子级多晶硅中试装置基础上,硅烷科技还正进行深度开发,以图进一步提高产品质量,使产品纯度达到区熔级,目前已取得阶段性成果,研发的区熔级多晶硅主要技术指标与国外进口产品基本一致。

过硬的技术实力,使得硅烷科技在下游行业中建立了良好口碑,俘获了一大批稳定的优质客户。财报显示,比亚迪、TCL华星、隆基股份、惠科电子等头部企业都是硅烷科技的客户。

由于技术优势明显,并且客户粘性很高,随着电子级硅烷气行业逐渐回归理性发展,硅烷科技无疑将率先大鹏展翅,斩获亮眼的业绩。

3、硅、氢两条线定位,硅烷科技谋求更广阔商业天地

作为一家颇有抱负的企业,硅烷科技并未局限于硅烷气领域发展,而是确定了硅、氢两条线的战略定位,正以工业气体为基础、以电子级硅烷气为龙头,向特种气体行业扩张,通过硅、氢延链补链,做大做强新材料、新能源业务。

结合行业趋势来看,硅烷科技以硅烷气为主线,向新材料、新能源布局的战略极具想象力。调研数据显示,硅基负极渗透率将于2025年提升至3.2%,随产业链布局逐步完善成熟,硅碳负极有望于2024年-2025年快速放量,带动硅烷气需求高增。

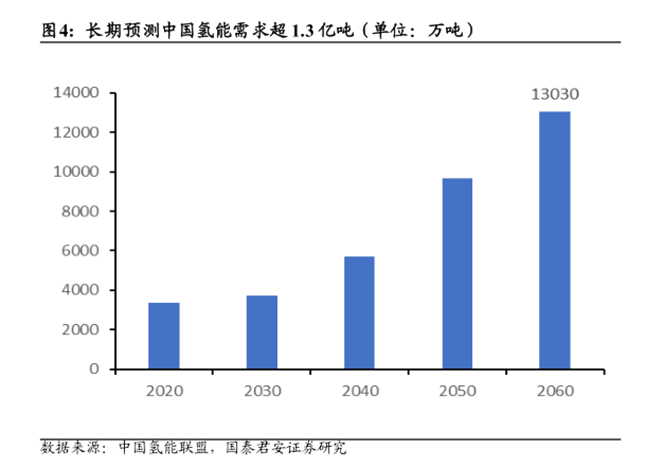

图源:国泰君安

无独有偶,中国氢能联盟预测,2030年中国氢能需求为3700万吨,2060年将高达1.3亿吨,需求较2030年增长将近两倍,拥有较大的增长空间。

考虑到硅烷科技已经积累较强的区域资源和客户优势,随着氢能需求逐步释放,其工业氢气相关业务的业绩自然会更上一层楼。

由于具备极强的成长性,目前诸多调研机构纷纷看好硅烷科技。比如,2024年2月,东吴研究所发布研报,给予硅烷科技“买入”评级,预计公司2024年-2025年归母净利润分别为3.70亿元和4.49亿元,分别同比增长21%和21%,对应PE分别为12倍和10倍。

显而易见,已经打好基本盘的硅烷科技正积蓄巨大的增长势能。考虑到电子级硅烷气市场终归会回归理性发展,届时硅烷科技的业绩或将飞速攀升,将一众缺乏竞争力的企业甩在身后。

$硅烷科技(SZ838402)$

本文作者可以追加内容哦 !