今年来,港股的表现出现积极变化,截至8月29日收盘,恒生指数全年上涨了4.33%,香港市场自2019年收红后,就连着来了四根大阴线,港经过近5年的调整,一直处于估值低位,恒生指数的市盈率处于近十年来较低的分位值,投资价值凸显。

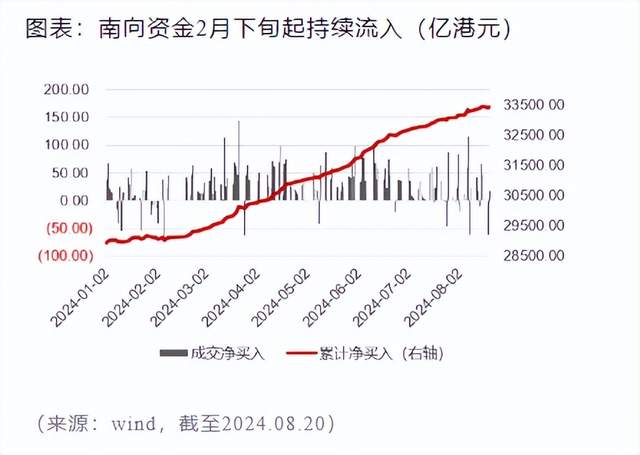

港股市场的配置价值相对较好,历史上一直以其相对较低的估值吸引投资者,低估值可能为寻求价值投资的投资者提供了较好的入场机会。截至8月26日,南向资金年内累计净流入港股市场4562亿港元,为历年同期最高水平。

港股各大公司2024中报陆续发布,复星国际,可以说是最值得关注的企业之一。

产业运营利润保持增长达34.7亿元,复星渐入佳境

财报的发布着实考验着企业的经营智慧。

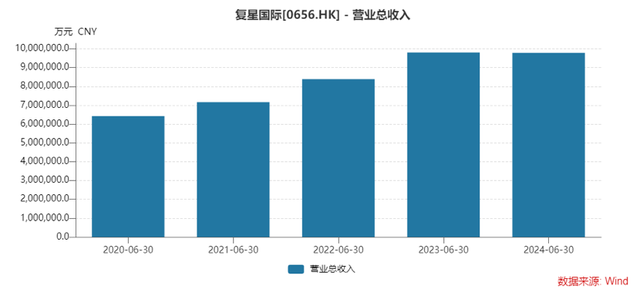

其实,2023年的时候,复星国际交出的财报就已经拐点初现了,到2024年上半年,这个拐点便更为明显了,期内总收入达人民币978.4亿元,产业运营利润保持增长,达到人民币34.7亿元。

尤其值得一提的是,公司的负债状况出现了较大改善,众所周知,复星在2022年的时候有承受较大的债务和现金压力,但这几年公司一直对资产组合进行优化并持续降低杠杆,截至2024H1,复星总债务占总资本比例为50.2%,调整后NAV为每股港币17.4元。

复星的长期主义在财报数据上得到了肯定,国际评级机构标普的肯定,将其评级确认为“稳定”。

多点开花,“行业数一数二”支撑业绩兑现

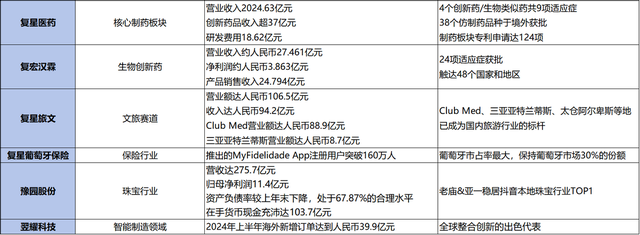

经过几年的战略调整,现如今,复星的主业已彻底聚焦在了医药、文旅、消费、保险四大核心赛道之下,当下复星四大核心赛道的核心子公司,即复星医药、复星旅文、豫园股份、复星葡萄牙保险,在各自相应的领域都十分具备竞争力,2024H1,四家公司总共实现营业总收入达人民币732.7亿元,占集团总收入的比重达到74%,目前复星拥有的核心资产简单罗列下:

一个很典型的例子就是,2020-2022疫情期间,整个文旅、消费行业都非常拉胯但是医药却十分受益。

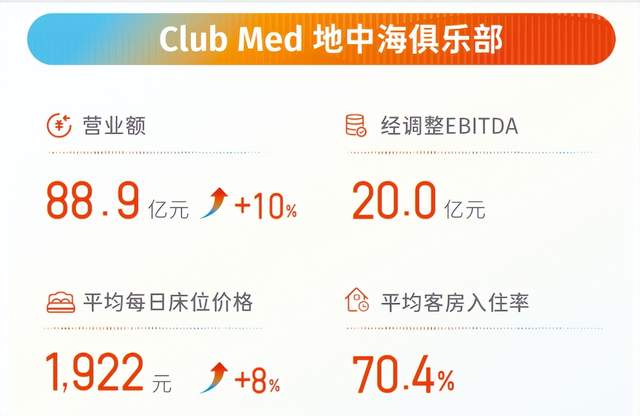

疫情后,旅游消费板块再次异军突起,业绩兑现方面复星旅文上半年收入达人民币94.1亿元,经调整EBITDA为人民币20.9亿元;归属于股东之盈利为人民币3.2亿元,剔除一次性处置度假村收益的归属于本公司股东之盈利较2023年同期增长20%。

Club Med、三亚亚特兰蒂斯、太仓阿尔卑斯等IP成为国内旅游行业标杆,其中Club Med地中海俱乐部已有在全球运营67家度假村。

2024H1营业额再创新高,录得人民币达106.5亿元,同比增长11%,整体来说欧洲中东美洲收入依然在高速增长。

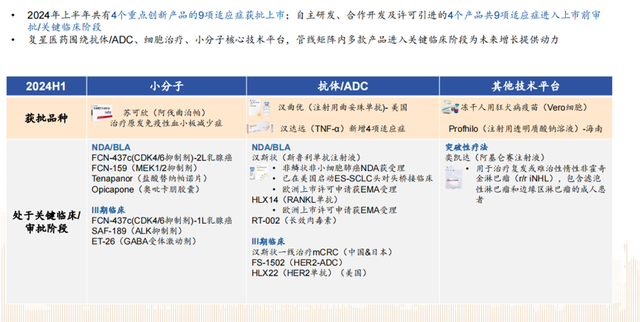

再看生物创新药方面,今年上半年,复星医药有4项创新药/生物类似药9项适应症,38个仿制药品于境内外获批,是当下国内少有的,在海外能实现不俗营收的创新药企业。

业绩期内,复星医药2024年上半年营收为204.63亿元,复宏汉霖5款产品销售收入合计约人民币24.794亿元,同比增长15.2%。核心抗肿瘤产品汉曲优持续保持良好增长势头,2024年上半年达成全球销售收入约人民币14.743亿元,同比增长15.5%。截至目前,该产品已在全球48个国家和地区获批,覆盖亚洲、欧洲、拉丁美洲、北美洲和大洋洲,为获批上市国家和地区最多的国产单抗生物类似药,累计惠及超过200,000名患者。

业绩期内,豫园股份营收275.7亿元,新零售模式下老庙&亚一稳居抖音本地珠宝行业TOP1,复星葡萄牙保险取得葡萄牙境内和国际业务双增长,海外业绩占比进一步提升,国际业务录得总保费欧元8.85亿元,占比超过30%;国际业务净利润约欧元0.51亿元,占比超过40%。

可以说复星拥有着一大批优质的核心资产。

PB+分红,形成新的价值洼地

中国一直有祸兮福之所倚这一句老话,虽然2022年复星承受较大的负债压力,但也正是这压力加速了其对自身战略的调整,其一方面大举退出非核心业务,回笼资金(2022年来退出资产累计回收现金近600亿元),另一方面,围绕已形成优势的产业赛道,加大科技创新和全球化,让他们得以变得更强。

展望下半年,随着政策端逐步发力(政策一定会托底,因为再三强调今年的目标5%一定会实现)需求端的逐渐复苏,复星国际的业绩有望进一步提速,而当下,其实市场已有这样的预期了,消费、医疗、文旅等板块的关注度正开始升温。所以,站在当下,的的确确是关注复星国际的好时机。

另外,复星国际其实对股东也十分大方,可以说是一家妥妥的良心企业了,上市17年来累计分红港币256亿元,且分红率逐渐提升,近五年分红率都在20%及以上。

当一家公司的市场价值大大低于其企业价值时,管理人员通过回购可以清楚地证明这是增加股东财富的行动,目前的市场行情走的是预期差,还是成长股的行情,复星的确定性值得耐心等待。

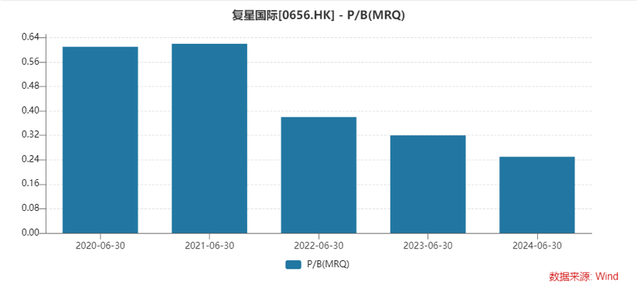

单纯从PB十年图来看,用调整后的净资产作为最终兑现的股价,2020年6月12日最高估值是PB0.61,到目前接近历史最低点0.3,如果按照现在的净资产,复星国际的市值远远被低估。

PB是衡量股票投资价值的一个重要指标,下有股息率、超级低估的安全边际托底,上有业绩、香港大盘整体回升的带动,这时候确实没理由不对复星国际多些关注。$复星医药(SH600196)$ $复星国际(HK|00656)$$恒瑞医药(SH600276)$

本文作者可以追加内容哦 !