近期,拼多多股价连续暴跌,引发市场广泛关注。

要知道,拼多多一直被认为的代表,也被贴上了“平台”的标签。

在当前消费弱复苏的大背景下,它抓住客户对价格更敏感这一特点,通过提供价格更低但质量尚可的商品,吸引了大批消费者。

在过去几个季度保持高速增长,曾被称为“中概股之王”。

那么,当前的股价暴跌到底又是怎么回事?也撑不住了吗?未来又会如何呢?

01

拼多多股价暴跌30%

8月26日晚间,拼多多发布了2024年第二季度财报之后,美股开盘即遭遇暴跌,盘中一度跌超30%。

截至收盘,拼多多下跌28.51%。并且在随后的8月27日晚间,再次跌超4%,最新股价为95.91美元。

短短两天,拼多多市值蒸发近1/3,目前总市值为1331亿美元,相当于跌掉了一个京东。

02

股价暴跌的原因

关于本次的股价暴跌,最直接的原因,或许正是因为刚刚发布的财报。

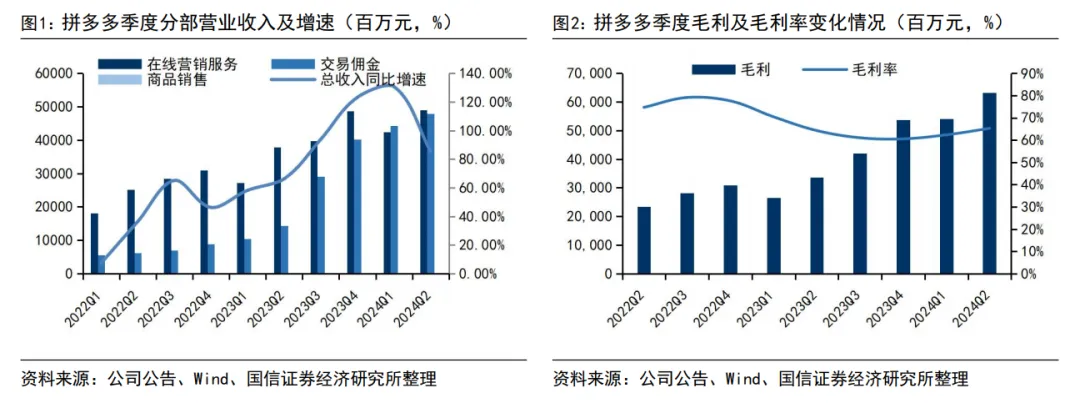

根据财报显示,公司第二季度共实现总营收为970.595亿元,比去年同期增长86%;实现净利润高达320.094亿元,同比增长144%。

单从业绩本身来看,可以说是非常漂亮。

虽然这样的业绩低于市场预期,因为市场预期是二季度营收999.85亿元。但是看起来,也不过30亿的差距,也没差多少。

股价之所以暴跌,最核心的原因还是在于这样的高增长无法保持。

因为资本市场更看重未来,投资投的也是企业的未来。

从拼多多近年来的营收情况来看,增速确实出现了明显的下滑。

根据一季报,拼多多第一季度实现营收868亿元,同比增长131%,净利润同比增长202%至306亿元。

也就是说,无论是营收还是净利润,增速均出现大幅下滑。

而拼多多的创始人也在这次的业绩报告会上,明确表示,拼多多已经做好了在未来一段时间内牺牲短期利润的准备。

管理层更是一再强调,由于电商行业竞争激烈,公司的营收增速可能会放缓,未来几个季度的利润会有波动、反弹,但长期利润降低的趋势不可避免。

可以说业绩增速放缓,基本也被公司自己给“实锤”了。

也许公司是为了做预期管理,但显然资本市场的表现严重打击了拼多多的投资者。

此外,拼多多的创始人陈磊还在本次业绩发布会上非常头铁的表示,拼多多在未来几年不会进行回购和分红。

咱就是说,就算基于维护股价,也不好直接这样表达吧。

毕竟当下的投资大环境,投资者还是非常看重分红和回购的。

正是这多方因素共振,导致拼多多股价暴跌,网友也因为拼多多管理层的表达,一度传言“拼多多在唱空自己”“黄峥怕当首富”等。

03

未来会如何?

近年来,拼多多凭借更低的价格不仅吸引了国内众多客户,同时也通过TEMU拓展了海外市场。

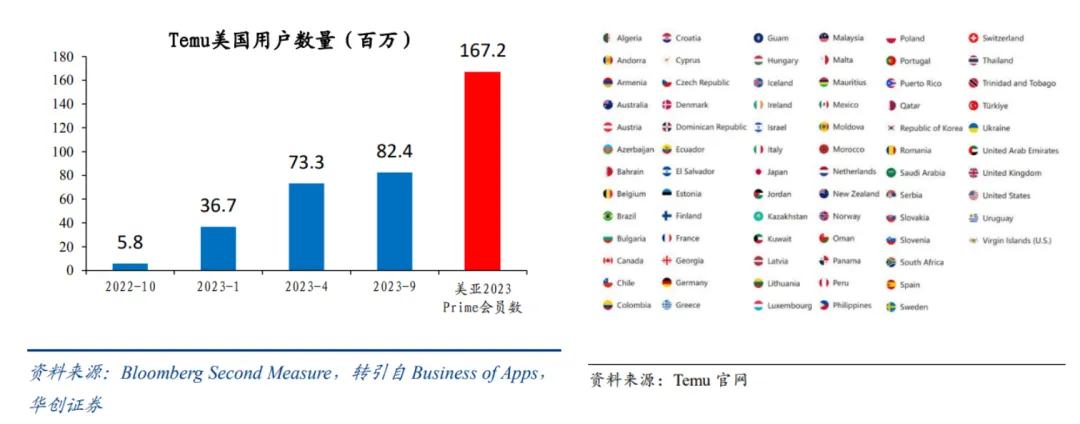

图:Temu 美国用户数量增长迅猛

截至2024年7月Temu 已覆盖75个国家

2022年进入美国市场以来,Temu美国用户数量从22年10月的580万提升至23年9月的8240万人。

截止2024年7月Temu已经覆盖了全球75个国家。

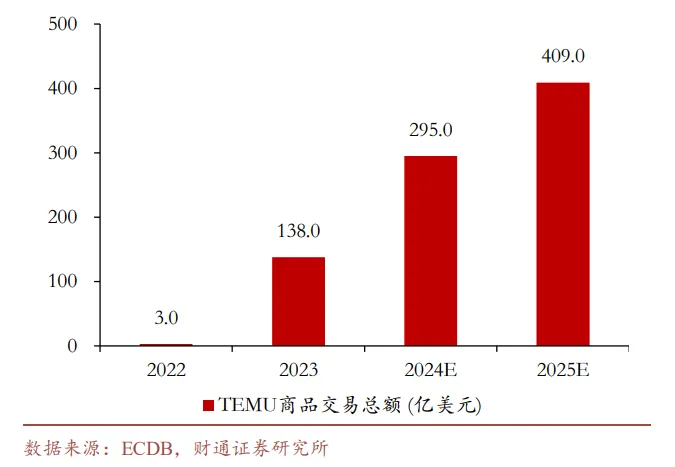

根据ECDB数据,2022年Temu的商品交易额仅3亿美元,但是截止2023年已经增长至138亿美元。

图:TEMU 历年商品交易总额(GMV)变化情况

也许未来依然充满想象,但是这样的爆发式增长也带来了一系列的问题。

不管是前段时间热议的“仅退款”,还是“拼多多商家集体抗议”事件,无不预示着,仅靠低价,或者仅靠挤压商家利润,却不能保证商品质量,也不能做到合作共赢的话,可能始终无法长久。

在当前消费疲软,行业竞争激烈,大国竞争加剧的背景下,拼多多面临的挑战也更大,未来也充满了不确定性。

拼多多显然也意识到了这个问题,因此在这次的业绩发布会上,拼多多指出要深化高质量发展。

为了进一步深化平台的生态建设,拼多多宣布投入百亿资源扶持新质商家,并推出交易手续费减免计划。未来一年,预计减免优质商家100亿元交易手续费。

目前,拼多多已向商家推出资源位技术服务费,推广软件服务费可退权益。

通过这样的方式,留住优质商家,从而保证产品质量。

一向快攻快打的拼多多,主动选择“慢下脚步”,重视高质量发展,未来或许也会更重视守得住,走得远。让我们拭目以待。

本文作者可以追加内容哦 !