文字 | 卷爸

关注星标,我们一起财富自由

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 济川药业 」

半年维度看,营收下降12.84%,扣非净利下降5.36%,经营现金流下降28.71%。

三年维度看,毛利率持续下降,四费下降更快(主要为销售费用),净利率持续上升,24H1的净利率已经达到33.25%。

后视镜看数据,发现过去三年,是一个时代的结束,和另一个时代的开始,近三年投资收益率24.93%,如果谁在三年前洞察到济川这几年的变化,那是妥妥的赢家。

「 回头看成功 」

1. 有疫情助攻,两个主力产品蒲地蓝和小儿豉翘都和疫情有关。

2. 优秀的渠道能力,小儿豉翘快速铺开市场。

3. 在集采政策下,蒲地蓝的产品力和公司的销售能力共振,得到了验证,退出医保仍然保持稳定。

4. 二线产品稳定增长,蛋白琥珀酸铁、健胃消食口服液等为雷贝拉挫的集采后营收利润下降,奠定了公司不后退的基础。

2-4条,证明了公司的经营管理能力较强,这是公司的加分项。

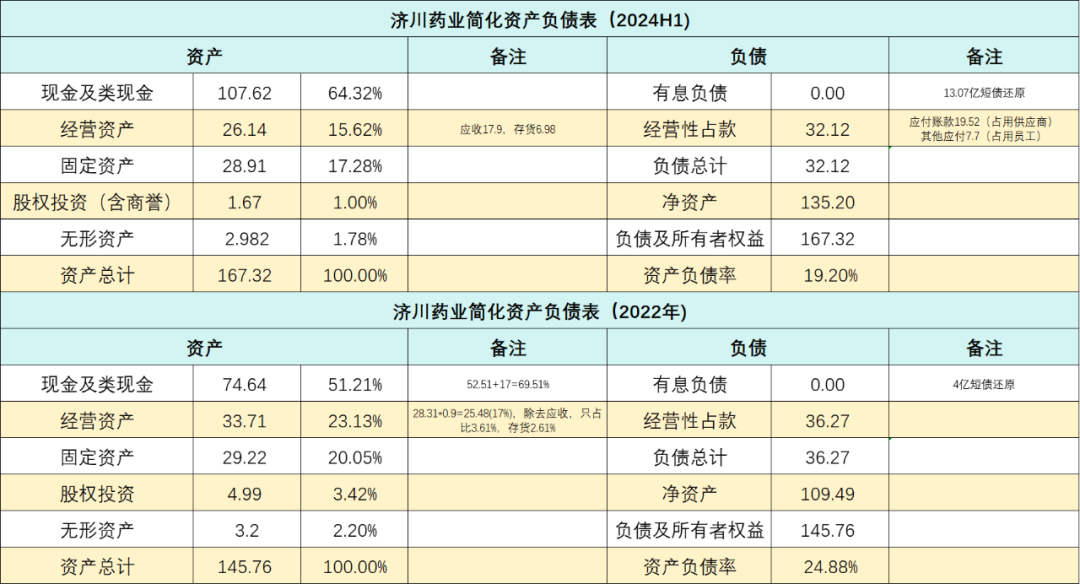

5. 对比2022年的资产负债表:

(1)类现金增加44.2%,分红率从20年的30%增加到23年的42%。

(2)净经营性资产(经营占款负债-自付经营资产),从2.56亿增加到5.99亿,对于上游的把控能力更强,大家愿意陪着一起玩,说明有钱赚。

(3)固定资产和无形资产的绝对值都在下降,证明公司没有大的资本开支,折旧COVER了开支。

(4)整体看,资产负债表体现为,越来越有钱。

「 向前看发展 」

目前销售费用率已经出现走平趋势,继续降本进入深水区,不会像之前那么容易,有这么快速的降幅了。

ROE同比出现下降趋势,在没有新产品的情况下,公司又到了另一个拐点。

1. 原有核心业务维稳。

一线双单品 二线多单品,将原有营收和利润维持住,跟随GDP一起增长,就很好了。

核心大单品的格局已经趋于稳定,小儿豉翘已经占比太高,不要期待更高的增长空间。

蒲地蓝消炎口服液在 2023 中国城市公立医院、实体药店清热解毒类中成药市场占有率分别约为 11.6%和 7.7%;

小儿豉翘清热颗粒在 2023 中国城市公立医院、实体药店儿科感冒中成药市场占有率分别约为 44.7%和 38.8%。

蒲地蓝已经退出医保,没有集采风险,近几年也算稳住了院端销量,但高压反腐是有一定暴露。

小儿豉翘虽然独家,按目前集采的进度,很可能也要面临一次全国的联采,早一天晚一天而已。市占率这么高,对以量补价其实是不利的,降价情况可以参考尿毒清,温和的-14%。

当然,济川的能力在于将各种药物做成口服液,小儿豉翘口服液的发展应该可以弥补一定的集采降幅。

再有行业暴露的风险就是院内 院外同价,这个东西判断不了,只能观察,一旦出现,不仅济川,不仅医药,还有代表着其他更重要的事情。

当然政策也会反复,在利益区间不断寻求平衡。

行业的背后,是文化。

两款主要产品都是感冒发烧的辅助药物,天花板快到达了,没有结构性增长的空间,朝三暮四,总量稳定。

况且,流感疫苗会越来越流行,一定程度也会压制感冒的发生,杀死感冒药的,不一定是同行,也可能是疫苗。

2. 需要新管线带动未来的增长带动。

中药企业大多一招鲜,自研新单品暂不期待,很难研发,就算出来,从上市到放量,也是个漫长的过程,有足够的时间去观察思考。

生长激素一直没声音,没准出了什么问题。

25年抗病毒药会上市,期待靠着济川的营销 管理 渠道能力,带动公司增长。毕竟管理层 渠道非常优秀,有复制过产品营销的成功经验。

有复制口服液的能力,从蒲地蓝到小儿豉翘、健胃消食口服液,甭管你啥剂型,最后我都变成喝的。

有从蒲地蓝大单品的经验,同样成功做成小儿豉翘快速增长的营销能力。

有蒲地蓝院内做的好,退出医保,OTC院外一样做的好的能力。

至于其他BD,还要走着看。好的BD一堆人抢,价格太贵。坏的BD没啥鸟用,还容易踩雷。

增长不确定,是其低估值的根本原因。那么提升估值,就要靠全市场的流动性,这个未来能有吗?

3. 增加分红。

济川的最后一个龙珠,就是提高分红率。

从20年的31%提高到了23年的42%,但是增长过于缓慢,这点是要为管理层减分,没有股东意识。

明明已经堆积了这么多现金,又没让其特别分红,还在堆积现金。

除非他未来想玩个大的,又看不到玩大的机会或能力。

稳定标的,分红率提高70%,再能叠加3年期高单位数或低双位数成长(抗病毒药),这个估值完美。

但对于5-10年的维度,增长在哪里,还真看不到。

「 估值 」

静态看价格:269亿市值,108亿现金,161亿可以买回年净利润25亿,自由现金含量极高的资产,约6倍的资产价值。

动态看,将现金计算利息收益率加经营资产收益,约12%的回报(其中股息回报4.5%)。

这个回报的上下浮动,是管理层如何利用108亿现金效率的问题。

如果和现金比,值得买。

如果和其他标的比,目前市场遍地5%股息率的企业,我还是要去具备成长空间的优中选优。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

济川药业01:爱的初体验

济川药业02:从小作文角度思考公司质地

济川药业03:投资的主要矛盾——抓大放小

济川药业04:赚策略的钱比赚企业的钱更容易——兼谈2023年报

济川药业05:2023年报蛋白琥珀酸铁下降原因找到了

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$济川药业(SH600566)$$葵花药业(SZ002737)$

本文作者可以追加内容哦 !