每一个去过杭州的人,最深刻的记忆大概率不是西湖十景。

而是那道西湖醋鱼。

它能把喜欢西湖、喜欢醋、喜欢鱼的人都干沉默,如果你不慎让它游入你的嘴,它会让你瞬间明白什么叫刻骨铭心。

西湖醋鱼深入杭州的肌理,比如离西湖仅四公里的杭州银行,就把自己经营成了银行界的西湖醋鱼。

增长迅猛、股价优异,明星基金经理们青睐有加,乍一看鲜美无比。

但如果你用筷子戳破表皮,深入它的内里,你会发现不管是业绩、风险指标还是内控表现,都有着与西湖醋鱼如出一辙的“酸爽”,更别说最近股东中国人寿还表示要清仓它了。

但其实,这条酸爽的西湖醋鱼,有着非同寻常的趋势意义。

它当下的窘境,折的信号,也许预示着城商行们的转型阵痛,就在不远处。

远观杭州银行,那叫一个华丽。

从2021年到2023年,杭州银行已经实现了连续三年盈利增速超过20%。这样的增长不仅在银行业里表现出色,就是跟很多成长性强的行业相比,也极为突出。

因此,杭州银行也成了少有的被多位明星基金经理重仓至今的银行股。今年二季度末,包括工银瑞信杜洋、广发基金王明旭和唐晓斌、华夏基金王君正等都重仓持有杭州银行,堪称众星捧月。

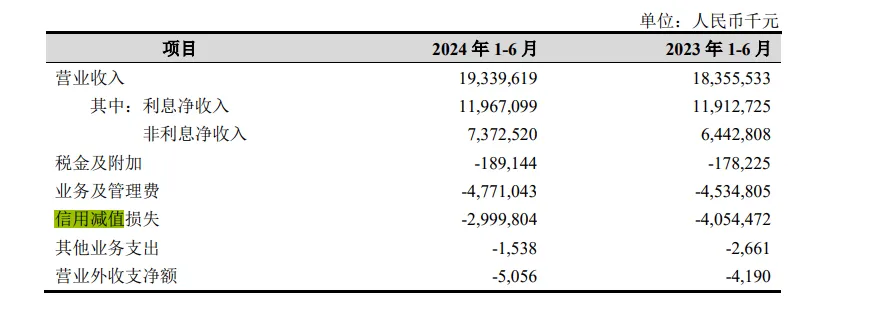

杭州银行也没让市场失望,今年上半年实现营收193.4亿元,归母净利润99.96亿元,同比分别增长5.36%和20.06%。净利润的增幅是营收增幅的4倍之多。

在宏观经济增速放缓,银行净息差不断收窄的当下,还能有如此增长,简直优秀。

但其实,杭州银行的业绩经不起细看。

首先,营收的增长是怎么来的?

按业务分类来看,手续费与佣金净收入可是同比下降了近10%,降幅十分明显。

相比之下,上半年利息净收入为119.67亿元,微增0.45%,显然不足以使总营收转增。

但另一科目增长却十分显著——

投资收益。

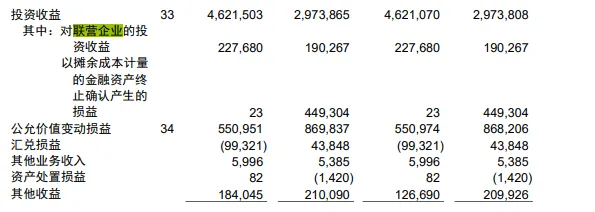

上半年,杭州银行实现投资收益46.22亿元,同比增长55.41%。

将其拆分之后,不难发现,投资收益的增长主要由“对联营企业的投资收益”和“资产处置损益”两个科目的增长贡献。

但其实这两个科目的增长很难持续。

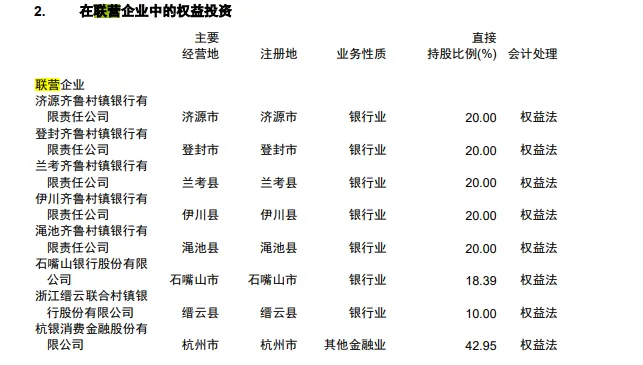

首先,杭州银行的联营企业主要包括7家村镇银行。在今年上半年中小银行风险压力加大,净利润、拨备覆盖率都下降明显,不良贷款率从去年同期1.59%升至1.75%的背景下,它们承受的经营压力更是可想而知。

更何况,村镇银行也一直是内控违规的“重灾区”。国家金融监督管理总局近日发布的行政处罚信息公开表(浙金罚决字〔2024〕28号)显示,因员工与客户发生非正常资金往来等不当行为,对浙江萧山湖南村镇银行股份有限公司罚款80万元。

至于资产处置损益的增长,杭州银行解释为“租赁资产处置收益增加”,本身就属于非经常性损益的范畴。

其次,净利润的大幅增长,又是怎么来的?

这得益于“信用减值损失”的减少。今年上半年,杭州银行计提信用减值损失近30亿,同比减少10.55亿元,降幅近26%。

在会计中,信用减值损失是针对可能出现坏账的备抵科目,其计提往往遵循审慎原则。换言之,就是对于可能长护险坏账的资产,“宁可错杀,不能放过”。

一下减少1/4,杭州银行的依据是什么?

是资产质量稳定向好?上半年杭州银行不良率为0.76%,乍一看与上年末持平。但事实上,逾期贷款与不良贷款比例较上年末分别上升了9.85%和11.39%。

是历史包袱稳定好转?上半年杭州银行地产不良率为7.07%,较上年末的6.36%显著提升。

是资产向好潜力明显?上半年关注类贷款和次级类贷款迁徙率分别为52.27%和56.49%,同比分别上升7.67和35.64个百分点。

综上,杭州银行减少计提,可能是因为它对自己未来的经营表现特别自信吧!

财报只是揭开杭州银行经营问题的一角,它在内控上的表现,更是“槽点”不断。

8月15日,金融监管总局浙江监管局披露称,杭州银行因3项违规被罚款110万元,上至总行部门总助,下至支行客户经理的多名员工遭到警告。

金额不算特别大,但事项却十分乌龙。尤其是“向监管部门报送错误数据”这条,数据报送都能出纰漏,可见杭州银行的内控马虎到了何种地步。

如果将时间线拉长,今年开年以来,杭州银行收罚单就已收到“手软”。

2024年1月,杭州银行又因债券承销业务在风险把控上的不到位,被罚款210万元,时任南京分行投行部总经理被警告;

3月,舟山分行的一单融资租赁业务又被曝出管理不审慎,被罚款100万元,经办客户经理被警告。

据证券之星统计,大大小小的罚单加起来,杭州银行已经累计被罚了400多万。

你以为只是收罚单就完事了?在被监管处罚方面,杭州银行也是搞出了新花样。

8月21日,杭州银行间公告披露显示,此前董事会选举的独立董事丁伟因涉嫌严重违纪违法,正在接受纪委和监委的审查调查。

注意,此时丁董尚未正式履职。屁股都还没坐到位子上就被调查的,放诸整个银行界也是少见。

杭州银行本身倒是相当淡定,表示不会对公司经营和长远发展产生影响,尝试以此给市场和股东信心。

但效果相当有限。因为就在8月,杭州银行的主要股东之一的中国人寿,宣布将在未来三个月内“清仓”其持有的全部杭州银行股份。

早在2017年开始,中国人寿就在陆续减持杭州银行股份,这次直接清仓,引得市场议论纷纷。

尽管中国人寿在公告中表示这是“资产配置需要”,但也很难不让人产生其对杭州银行未来风险管理存在担忧的联想,毕竟并非人人都能接受西湖醋鱼。

这从市场反应中就能看出来。8月21日,杭州银行股价下跌近4%。

但股价下跌只是前菜,随着中国人寿逐步退出,杭州银行面临的难题也将变得日渐严峻。

那就是资本结构。

长久以来,杭州银行都很依赖对公业务。在今年上半年9013.33亿贷款中,企业贷款6043.5亿元,占比67%。

这种发展模式,与杭州银行的股东背景有关。

杭州银行的第一大股东为杭州财开投资集团,后者的实际控制方为杭州市财政局。第三、第五大股东分别为杭州城市建投集团和杭州交投,背后的实控方分别为杭州市政府和杭州国资委。

这意味着杭州银行更易获得杭州本地的基建及国企等相关项目,而杭州及浙江活跃的经济,特别是过去几年承办亚运会和G20会议等重点项目,无形中也为杭州银行的快速扩张创造了机遇。

2011年-2020年,杭州银行的资产复合增速为20.6%,2021年到2023年逐渐下降,不过也在10%以上。

导致的结果,就是杭州银行贷款较为集中在国企和基建相关领域。2023年,水利、环境和公共设施管理业、租赁和商务服务业合计占到杭州银行贷款的40%,今年上半年更是在此基础上又有小幅增长。

但这是一把“双刃剑”。

一方面,基建及国企相关项目风险较小,能整体提升杭州银行的资产质量。在地产不良率超过7%的情况下,整体不良率还能维持在1%以下,足以说明这点。

但另一方面,高集中度带来的不利影响也相当显著。

一是杭州银行的净息差始终相对较低。

要知道,国企和基建项目的信用状况,绝大多数情况下都是优于其他项目的。

而银行的贷款定价大多数时候参考的就是信用状况。信用越差,定价越高,收益也就越大。

换言之,杭州银行在做这些项目时,大概率定价不会太高,这意味着净息差本身就处于一个相对较低的水平。

而近年,银行净息差不断收窄,其他银行也许还能撑得住,但对本就不宽裕的杭州银行而言,无异于“雪上加霜”。

上半年,杭州银行净息差为1.42%,同比下降0.14个百分点。同区域内的宁波银行为1.87%,南京银行为1.96%。

不但比不过几位邻居,和1.69%的行业平均水平相比,也是相差甚远。

二是偏重的发展模式,让杭州银行需要不断补充资本。

对公业务的过于“偏科”,实际上消耗的是杭州银行的资本充足率。过去几年间,杭州银行通过IPO、定增和发行优先股,可转债等多种融资方式补充资本,但依然赶不上资本充足率的下降速度。

2023年末,杭州银行的资本充足率、一级资本充足率和核心一级资本充足率分别为12.51%、9.64%和8.16%,行业平均水平则分别为15.06%、12.12%、10.54%。

虽然今年4月,杭州银行的定增方案获得了国家金融监管总局的核准。但随着此后中国人寿的清仓,杭州银行是否还能找到合适的战略投资者支撑其资本结构,又有了更多不确定性。

杭州银行的窘境,其实是两个宏观风向转变的缩影。

其一,是资产偏好的转变。

银行曾经是险资最爱的资产之一。但杭州银行被“抛弃”并非孤例,近日哈尔滨农商行近10%的股权也在近日被永诚财险挂上了货架。

这种偏好的转变,也许将对银行经营、行业格局甚至资本市场,都产生深远影响。

其二,是随着固定资产投入的缩水,城商行们都正在面临,或即将面临发展转型的阵痛。

城商行的股权结构,大多与杭州银行类似,都以地方国资委和地方政府为主,因而他们过往的主要发展模式,也大多依赖区域内重大基建项目。

但在近些年,地方财政投资显著缩水。

从2011年到2020年,杭州市的固定资产投资几乎每年都以两位数的速度增长,杭州银行的资产规模也随之狂飙突进。但从2021年到2023年,固定资产投资增速分别为10.8%、9.1%和2.8%,显著放缓,杭州银行扩张速度也因此放慢。

这意味着杭州银行曾经赖以飞速发展的主引擎正在逐渐熄火。而不止杭州银行如此,与地方固定资产投资变化亦步亦趋,是大多数城商行的特征。

当地方财政转向紧缩,城商行们的下一增长极,将会是什么?

参考:

多重阴云笼罩下的杭州银行:百万罚单,险资“清仓”与拟任独董被调查,证券之星

杭州银行,只是表面风光,妙投App

本文中所有涉及上市公司的内容,系依据上市公司根据其法定义务及监管要求公开披露的信息(包括但不限于官方网站、官方社媒、定期或临时披露的官方公告等)做出的分析与判断,不构成任何投资建议或其他商业建议。

本文中所有涉及商业人物的内容,系依据合法渠道公开披露的信息(包括但不限于媒体采访、人物传记等)做出的分析与判断,不构成任何投资建议或其他建议。

因采纳本文,或受本文影响而采取的行为及其导致的相应后果,围观商业不承担任何责任。

本文作者可以追加内容哦 !