作者| 观察团

来源 | 新经济观察团

在放贷成为头部公司标配业务的当下,家装巨头居然之家新零售集团股份有限公司(下称居然之家)也凭借天然消费场景和海量用户,开展起了贷款、保理等金融业务。

近日,北京市地方金融管理局的一则行政处罚决定书显示,北京居然之家小额贷款有限公司(下称居然之家小贷)因“小额贷款公司超越经营范围从事金融业活动”,被没收违法所得667303.35元,并处违法所得一倍罚款,合计罚没1334606.7元。

工商资料显示,居然之家小贷款成立于2016年5月10日,法定代表人为朱蝉飞,经营范围包含:在北京市范围内发放贷款等等。2020年4月7日,该公司经营范围从“在东城区范围内发放贷款”变更为在北京市范围内发放贷款。同时,注册资本金从1亿元增长到3.5亿元。

居然之家官网显示,公司成立于1999年,是业务涵盖设计和装修、家具建材销售、物流配送、家政服务、购物中心、生活超市等家庭大消费领域的大型商业连锁集团,2019年年底于深交所主板上市,为国内首支家居新零售概念股。

截至2022年年底,居然之家已在全国29个省、市、自治区、433个城市累计开业家居卖场428家、购物中心3家、生活超市142家,直辖市及省会城市覆盖率90%,地级市覆盖率70%,年市场销售额超1100亿元,年营业收入超130亿元。

除了小额贷款公司,居然之家旗下还有另外三张金融牌照,包括天津居然之家商业保理有限公司、中源怡居(北京)投资基金管理有限公司、居然之家(天津)融资担保有限公司。此外,居然之家还持有和泰人寿保险股份有限公司20%的股权,持有琼海市农村信用合作联社9.998%的股权,持有陵水黎族自治县农村信用合作联社9.9902%的股权。

居然之家还成立了居然之家金融控股有限公司(下称居然金融)。

居然金融官网显示,公司紧紧围绕居然之家产业链上工厂、商户、消费者等600多万客户,利用居然之家线下实体店和线上互联网金融业务系统两个平台,为厂家、商家和消费者提供保理、经营贷、消费贷和股权投资服务。

居然之家金融业务的入口是居然金融APP。个人用户可进行实名认证、银行卡管理、申请贷款、扫码支付、还款、购买理财\保险、查询交易明细等功能操作;企业用户可进行企业户管理、申请贷款、提现、还款等功能操作。

新经济观察团下载该APP后发现,居然金融金融的贷款业务产品比较全面,可分为个人贷款和企业贷款。其中,个人贷款包括乐享消费贷和乐活员工贷,前者包括家装分期和健身分期,只针对北京客户开放。其中家装分期最高可借50万。员工贷最长可借36个月,日利率低至万2.3。

企业贷款包括商户信用贷、乐商流水贷、企业经营贷、乐商开店贷和乐商过桥贷,其中信用贷由网商银行提供,用户点击申请时跳转支付宝网商贷。理财业务方面,目前只提供展示功能,不能购买。

在居然之家的历年财报中,没有披露小贷公司具体的营收情况,但部分数据也显示其贷款相关业务下滑明显。

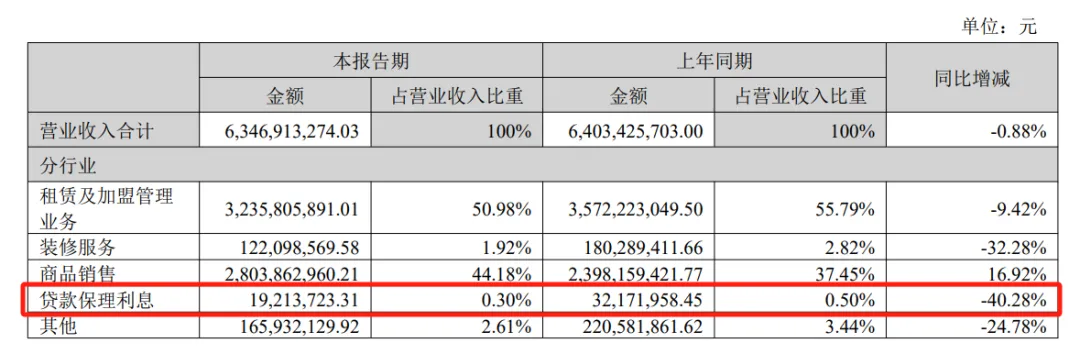

据其最新发布的2024年中期报告,2024年上半年,居然之家贷款保理利息收入为1921.3万元,占营收的比重为0.3%,同比下滑40.28%。

截图来源:居然之家2024年中期报告

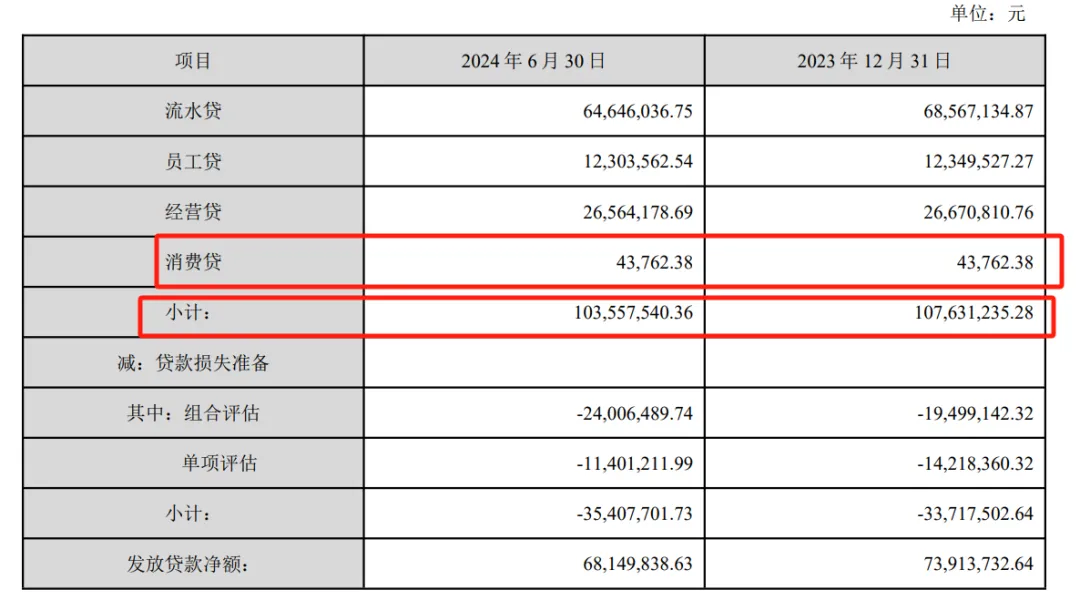

发放贷款额方面,2024年上半年发放贷款余额总计1.03亿元,2023年底为1.08亿元。

截图来源:居然之家2024年中期报告

从贷款产品类型来看,2024年上半年,居然之家流水贷发放余额6464.6万元、员工贷1230.3万元、经营贷2656.4万元。此外,消费贷余额仅为4.4万元,与去年底相比无变化。

再看2023年的情况。

截图来源:居然之家2023年财报

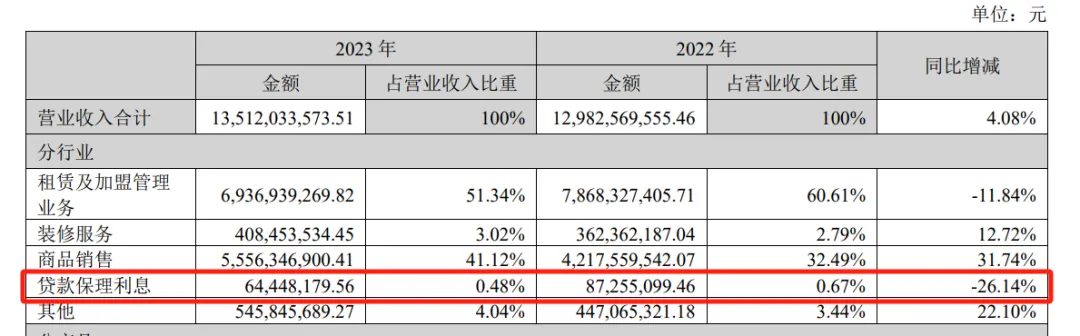

2023年,该公司报告期内的贷款保理利息收入为6444.8万元,占总营收的比重为0.48%,同比下滑26.14%;2022年该板块收入8725.5万元,占营收的0.67%。

2023年,居然之家发放贷款总额1.08亿元,2022年同期为1.96亿元,下滑44.9%。

截图来源:居然之家2023年财报

其中,从产品类型来看,2023年流水贷余额6856.7万元、员工贷1235万元、经营贷2667.1万元,消费贷余额还是4.4万元。

2022年,各产品的发放额分别为1.3亿元、1812万元、4447.7万元和5.2万元,相对而言,2023年各版块放款额均出现下滑。其中,2023年流水贷放款额下滑48%、员工贷下滑约31%、经营贷下滑40%、消费贷下滑15%。

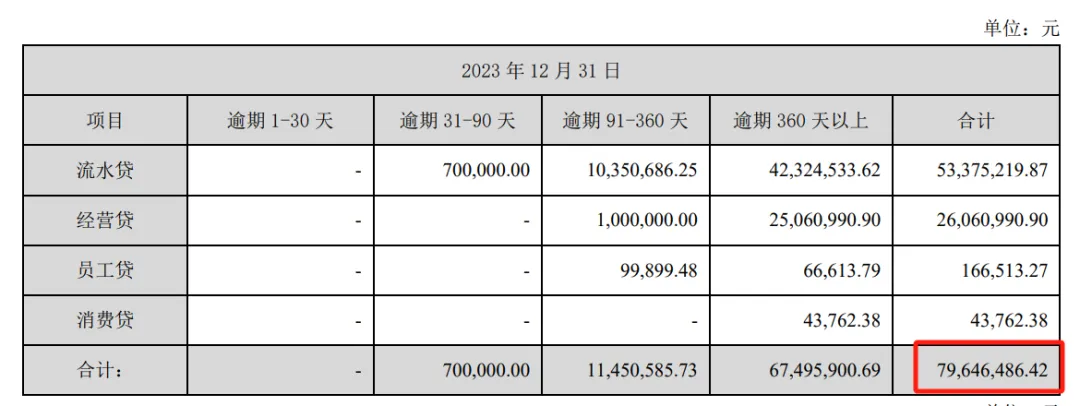

逾期方面,按产品来看,2023年流水贷逾期合计5337.5万元,经营贷逾期合计2606.1万元,员工贷逾期合计16.7万元,消费贷逾期合计4.4万元,各产品合计逾期7964.6万元。

截图来源:居然之家2023年财报

可以看出,2023年-2024年上半年,居然之家的消费贷余额一直不变,且与逾期金额相等,均为4.3762万元(约4.4万元)。更重要的是,消费贷这笔逾期已经超过360天以上,收回的概率不高。推测是消费贷业务本身占比过小,因逾期过高已经暂停;或者纯属数字巧合。

因为信用风险增加和逾期上升,居然之家计提了大量信用减值损失。2023年,公司发放贷款减值损失高达1426万元。

再往前看,会发现居然之家近几年放款量和收入均连续下滑。

2021年,居然之家贷款保理利息收入1.15亿元,占总营收的0.88%;年发放贷款总额为3.55亿元。

2020年,贷款保理利息收入1.58亿元,占营收的1.76%;年发放贷款4.0亿元。

可以看出,2020年至今,居然之家的贷款保理业务收入连续下滑,放款额也大幅下降,在营收中的比重也不断下降。与2020年年放款额4亿元相比,2023年的放款额度已经下滑了超70%。

但放款额在连续三年下滑后,2024年上半年似乎有复苏迹象。或许是消费复苏带动了居然之家金融业务的上扬,至于未来表现还得拭目以待。

*声明:新经济观察团登载此文出于传递更多信息之目的,不构成任何建议。原创文章未获授权不得转载。

本文作者可以追加内容哦 !