【潮汐商业评论/ 原创】

“今晚下班回家,我要先追优酷更新的《边水往事》,再补爱奇艺的《九部检察官》,还有腾讯视频新上线的脱口秀……”对于Chloe来说,没有什么比下班回家看剧更放松的。

“为了追这些剧,我最近把优酷、爱奇艺、腾讯视频的会员都给开了。”Chloe说道。

比起过去视频会员主要靠“借”,如今大众在长视频平台上的“氪金意愿度”则明显有所提升。例如,今年上半年,腾讯视频凭借《繁花》《庆余年2》《与凤行》《玫瑰的故事》等四部爆款剧的强势推出,会员收入连续两个季度实现两位数增长。

消费者“氪金意愿度”的提升,一方面是市场长期对“内容付费”心智的不断教育,用户的付费意识越来越高;另一方面,还是平台们持续产出的“爆款优质内容”,驱动用户逐渐形成付费习惯。

曾经“刀光剑影”依靠选秀节目、抢IP大剧、推热门综艺等来争夺流量的长视频“生态”比拼,如今正演变成为各家“卷自制内功”“拼形式创新”的内容比拼。

01 别人抢流量,长视频平台们“抢时间”

“说实话,这次要不是几家平台的剧和综艺都刚好在我的兴趣点上,我就在短视频平台上看精选片段了,高效快捷,重点还省钱。”Chloe说道。

多年前,短视频平台还没崛起,“大而全”的综合性视频平台几乎是每家长视频平台的“终极目标”。

2020年腾讯视频提出“雨林生态”,其目的之一就是让PGC(长视频)、PUGC(中视频)、UGC(短视频)三种形态内容都能在站内实现循环。彼时,爱奇艺也很有“野心”,除了视频内容,爱奇艺还布局了网络文学、漫画、游戏、VR等多模态的业务。爱奇艺CEO龚宇也曾提到要做从“苹果树”到“苹果园”的生态……

但如今随着时代的发展,人们的娱乐方式愈发多样,新的娱乐需求层出不穷。而在休闲时间的分配上,消费者能留给长视频平台的并不多。眼下,如何争夺用户们的“有限娱乐时间”是长视频平台们需要共同面对的挑战。

那么,如何让用户愿意把金钱和时间花在长视频平台上?答案并不复杂,那就是高质量的“好内容”。

过去长视频平台的内容高度依赖购买。“大IP+大流量”的爆款公式,让各平台争相“竞价”,推动了演员片酬、IP版权费、导演编剧片酬等水涨船高,因此内容成本十分高昂,且内容播放效果也很难精准预测。在娱乐方式相对有限的时期,不缺观众的电视台、长视频平台尚且可维持“运转”。

然而,但随着线上游戏及短视频平台的崛起,消费者在互联网上可供选择的消遣方式愈发多样,依靠广告和会员收入的长视频平台不可避免的陷入了“增长困境”。在“僧多粥少”的局面之下,盲目“烧钱”堆内容的试错策略很难维持平台的良性运转。

因此,长视频平台们也开始走上了一条“降本增效”之路。裁员、减少非核心业务、会员涨价、做自制剧以降低内容成本,尽管购买大IP依然不可或缺,但如今的标准及要求已不可同日而语。

整套组合拳下来,2023年的上新剧集虽比2021年减少了16%,但效果还是明显的,爱奇艺、腾讯视频依次实现全年盈利,优酷亏损进一步收窄,长视频平台“亏损换市场”已然成为过去时。

与此同时,“精品化”的平台自制内容也无疑受到了广大观众的认可。例如,不久前优酷出品的《边水往事》,豆瓣开分8.1,最新评分已经涨到8.2,成为今年以来豆瓣开分最高的国产悬疑剧;由爱奇艺出品《我的阿勒泰》也在今年上半年凭借优质口碑火出了圈,甚至还带动了当地文旅;腾讯出品的《漫长的季节》《繁花》同样赢得了口碑和票房的双丰收等。

“哪里有流量,哪里就是市场”,这句话用在长视频平台,对应便是“好的内容就是流量,就有市场”。

02 优爱腾芒,「新牌局」已开场

找准了优质内容的底牌,但如何打?怎么出?在“优爱腾芒”多方博弈的牌局上,答案似乎已然明了。

首先是腾讯视频。腾讯作为多业务的大集团,业务之间的协同效应无疑在腾讯视频上得到了充分显化:“阅文集团-新丽传媒-腾讯视频”上下游联动,三驾马车齐驱,为腾讯视频优质内容的持续输出以及更具确定性的爆款内容打造,提供了充分弹药库。

其近期发布的财报也专门提到,“2024年上半年,在中国在线视频平台上收视率最高的三部电视剧中,前两名均由新丽传媒制作,腾讯视频播出,三部都是基于阅文集团的小说IP改编。”

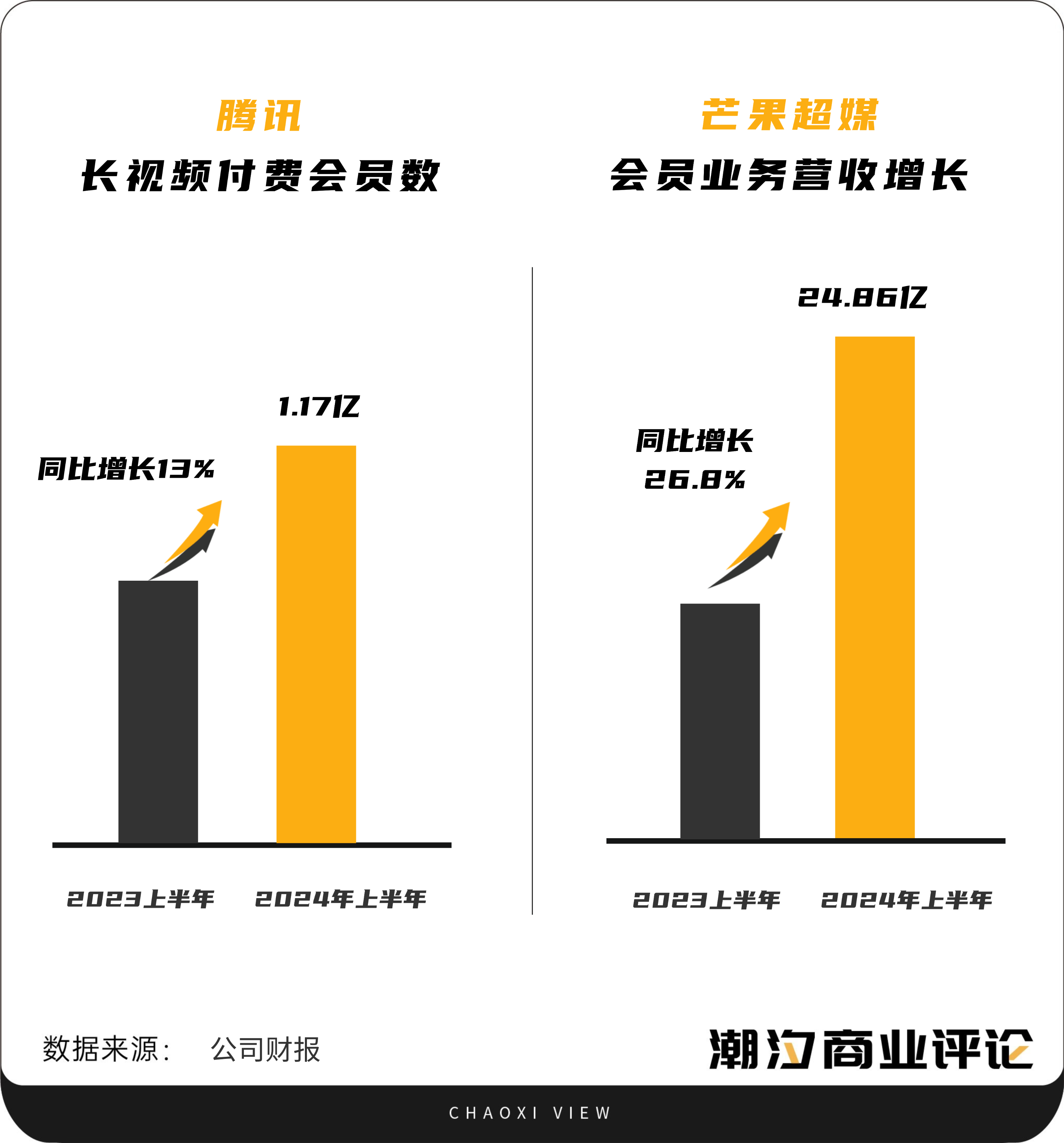

从年初的大爆剧《繁花》,到Q2连续的三部爆款剧:《与凤行》《庆余年2》《玫瑰的故事》,于长视频两大主要营收来源,即“会员收入”与“广告收入”,都大有贡献。腾讯财报显示,今年上半年,腾讯视频上线多部热门电视剧,带动长视频付费会员数同比增长13%至1.17亿,二季度广告收入同比增速为30%。

而以往在“优爱腾”三大平台中表现相对弱势的优酷,则通过以小博大、精细开发等策略在今年上半年一路高开,成为行业黑马。

例如,今年优酷的“白夜剧场”连出三个爆款。《微暗之火》开分就获得了豆瓣评分7.6的高分。《新生》及《边水往事》突破了剧集行业惯常的叙事框架和节奏,在播出后赢得票房口碑双丰收。

在古装剧集方面,上半年优酷《花间令》、《惜花芷》、《墨雨云间》同样迎来了三连爆。其中《墨雨云间》累计播放量超23亿,集均播放量直逼《庆余年第二季》。

芒果TV则依旧发挥综艺方面竞争优势,手握今年综艺市场唯一大爆款《歌手2024》。凭借着在综艺的制作、招商、乃至生态打造方面等充足经验,系列化开发及各种“加更版”、“特别营业”的衍生节目,也使得芒果的会员具有更高的粘性和支付意愿。

财报显示,今年上半年,芒果超媒会员业务收入24.86亿元,同比增长26.8%。

拿出上半年的成绩单,与优腾芒的“爆款”成绩单不同,爱奇艺在爆款的呈现上似乎有些哑火,不复往日《狂飙》《长风渡》《莲花楼》等“剧王”的碾压式压迫感。

上半年,爱奇艺仅有一部“热度破万”的剧集,即一季度开播的《追风者》。就连其主打的“迷雾剧场”今年口碑也同样不佳,《错位》《看不见影子的少年》《不可告人》在内的剧集,均没有复刻过去迷雾剧场爆款剧集的神话,在“悬疑厂牌”大战中输给了优酷“白夜剧场”。

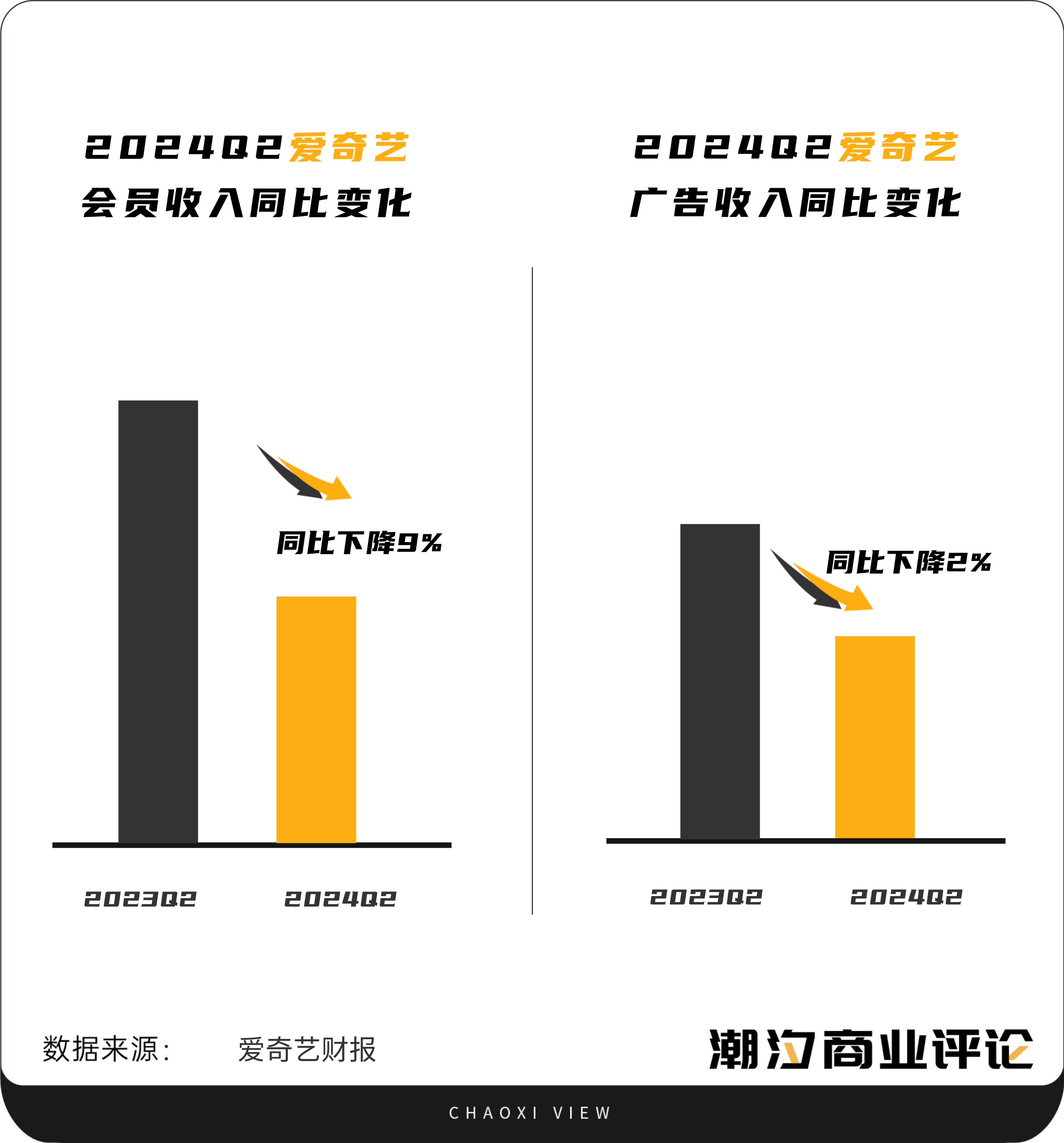

据爱奇艺二季报显示,2024Q2爱奇艺的会员收入和广告收入同比下降9%与2%。

爱奇艺“错失”爆款,或许与平台内容重心“分散”不无关系。2024年的爱奇艺依旧想要“广而大”的内容布局。

今年4月,爱奇艺首席内容官王晓晖曾在爱奇艺世界大会上提到,“未来爆款在现实主义”,与此同时,平衡粉丝群体结构,也是爱奇艺一直在提且在做的事。

因此,在现实题材探索以外,爱奇艺还推出了“微尘剧场”和“大家剧场”,聚焦普通人的故事,将具有艺术性与商业性的文学作品,通过短剧集形式和风格化的影像探索来展现。其中,《我的阿勒泰》确实体现出先锋性和质感,但题材和内容也导致这部剧难成泛受众爆款。

与优腾芒相对明确的策略方向相比,爱奇艺当下的发展路线似乎还不够清晰。

2024年,长视频平台们无疑开启了以“好内容”为基底的新牌局。

03 长视频平台们,亟待「爆款」

事实上,长视频优质内容带来的深度沉浸感是短视频内容很难达到的。因此,长视频依旧会是大众“精神补给”的重要方式之一。

如今,优爱腾芒都有了一套拥有自身特色的策略打法,但要想在消费者心中站稳脚,还需要持续不断的“爆款”输出。

为什么必须是“爆款”?

无论是IP价值的商业衍生,还是消费者从包月会员升级至包年会员,亦或是大剧出海,这些事件的发生一定都是建立在拥有“热度”之上的,有“热度”便会带动流量的转化,没“热度”,少了“话题度”,缺少“社交附加价值”,消费者难以持续性为平台内容付费。

但“爆款”也意味着“不确定性”。在充满着不确定性的大环境下,商业事物的发展往往都是一致趋向去追求“确定性”的,因为 “确定性”则意味着低风险和稳定收益。

而爆款则是反确定性、反标准的,没有常胜的方法论,换句话说,它更是“天时地利人和”的产物,甚至还带了点运气的成分。

观众的审美疲劳呈递减式,如若《狂飙》之后,复制同类型、同题材的一部作品,即便艺术水准能达到同样的段位,成为爆款的概率也会大打折扣,因为对于观众来说,已经不具备新鲜感了。

商业社会里,从来没有常胜将军,唯一不同的是:成功者善于从失败中总结,增加自己的胜算。如同长视频平台的“爆款制造“,不可能每一个内容都能成为爆款,但提高内容的爆款比例却总是有迹可循的。

那么,长视频平台该如何增加产出“爆款”的概率呢?

从某种角度来说,短剧和电影市场的操作手法值得我们借鉴:首先就是要快,要知道消费者审美偏好和社会舆论环境时时刻刻都在发生变化,内容产出无疑在跟时间赛跑;其次,精准人群划分,正如《潮汐商业评论》在上文提到的,各大主流长视频都逐渐找准了各自的特色,针对目标受众,从人性和播出时间预测关注点,就能让内容本身具备吸睛的能力;除此之外,通过技术手段将“爆款复盘”,从各维度分析关键点和关键数据,也是“爆款复制”的可能方式。

“我不开长期会员的一个原因,就是如果没有好剧看了,我会觉得那个月充的会员费就浪费掉了。但一旦有好内容,我还是会第一时间再把会员续上的。”Chloe如是说。

你看,商业就是这样。

本文作者可以追加内容哦 !