营收创上市以来半年度业绩新高。

文/每日财报 余小鱼

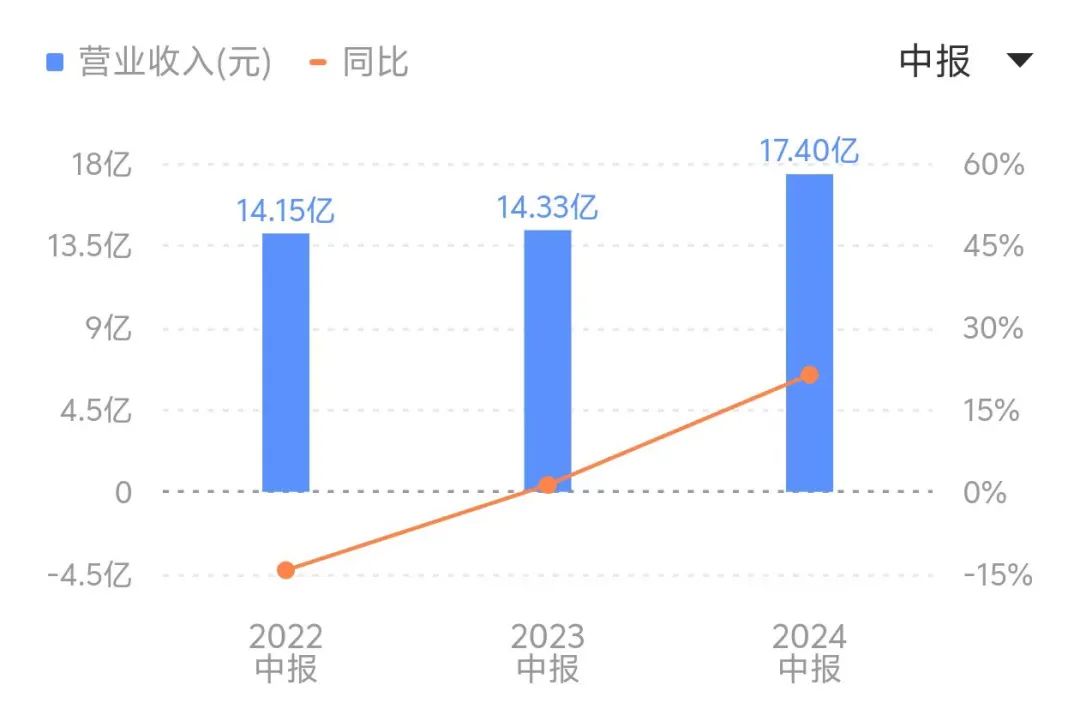

8月27日,商汤发布2024年半年报。财报显示,上半年,商汤集团收入17.4亿元,同比增长21%;毛利润近8亿元,同比增长18%。相较去年同期,整体期间亏损同比减少约7亿元。

更加值得关注的是,本次商汤的生成式AI业务成为业绩增长的主要推动力,收入近11亿元,同比大幅增长256%,占集团收入跃升至六成。

商汤的大模型商业化已然提速。

业绩创上市以来半年报新高,生成式AI业务成主导

作为国内AI领域的头部企业,商汤在2024年上半年的表现可圈可点。从财报数据来看,公司营收和毛利润均实现了双轮增长,营收和毛利润分别同比增长21%、18%,其营收更是创上市以来半年度业绩新高。

(图表来源:同花顺)

与此同时,商汤的亏损幅度也有所收窄,运营效率提升。数据显示,上半年商汤的行政费用为7.35亿元,相比去年同期降低了7.7%;销售费用为3.29亿元,同比降低了21.2%。期内商汤EBITDA亏损同比收窄26.5%,亏损净额同比收窄21%。

从具体业务来看,商汤的三大业务中,2024年上半年生成式AI收入10.51亿元,同比增长255.7%,占比由去年同期的两成一跃至六成。

生成式AI业务已然成为公司主导性业务。据了解,商汤的生成式AI业务主要包含大模型和智算服务,大模型在应用方面的需求已无可争议。

从商汤的客户量上也可以看出,商汤2023年发布日日新大模型至今,已有3000多家行业头部企业使用商汤的大模型及智算服务,其日日新大模型的调用量报告期内更是实现了400%的增长。与此同时,客户数与调用量的显著增加,为商汤的业绩增长提供了坚实的基础,也预示着公司未来的市场潜力与商业前景。

根据IDC近期发布的市场份额报告,商汤的大模型平台及应用以16%市场份额排名行业第二,AIDC服务以15.4%市场份额跻身行业前三。

全面解决方案是商业化落地的关键

在当今快速发展的数字化时代,“大模型”与“智算”的结合已经成为推动生产力发展的前提条件。这两者的结合,不仅极大地提高了数据处理的效率和准确性,也为各行各业带来了革命性的变化。

2024年被认为是大模型应用落地各行业的关键之年。业界普遍认为,随着大模型性能逐渐提升,AI应用创新正进入密集探索期,但推理成本过高依然是制约大模型规模化应用的关键因素。降低大模型推理价格成了大厂们的竞争焦点,商汤也积极采取措施,推动日日新大模型推理成本快速下降。

通过创新的技术架构,商汤实现了在相同算力及电力成本下的每秒请求数(QPS)提升4倍,显著优化了大规模AI推理的整体成本。此外,基于原创的“训推一体、算电协同”等技术创新,持续提高万卡集群的GPU资源利用率至最高80%以上,提升智算中心的整体运营回报率。

商汤的智算服务规模化效应也逐渐展露,截至2024年8月,运营总算力规模已突破20,000 PetaFLOPS,相较于2023年3月提升了约70%,稳居行业领先地位。这表明商汤在算力基础设施方面的投入和建设,正在推动其生成式AI业务的快速增长和技术创新,符合摩尔定律的预期,即让模型推理成本迅速降低,打开更广泛的应用场景,提升公司的盈利能力。

商汤也在持续扩充算力规模、提升基础设施和大模型的综合服务能力,以进一步发挥“大装置+大模型”的深度协同优势,提升商业化效率。

不同行业面临着复杂多样的问题,单一功能的模型难以满足实际需求,全面解决方案能够整合多种技术和资源,为企业提供一站式服务,提高效率、降低成本。基于 “日日新” 5.5,商汤精心提炼出不同尺寸的模型,以满足不同场景和需求。

这种多元化的模型体系为企业带来了全面的企业级生成式 AI 解决方案,无论是在云端的大规模数据处理和计算,还是在本地数据中心的安全高效运行,亦或是在终端设备上的便捷应用,都能提供精准的支持。

商汤通过与各行业头部企业合作,如上海银行、海通证券等,提供智能化的业务咨询、产品推介、风险合规等服务,显著提升了服务效率和质量。商汤还通过智能汽车、智能手机等产品,将AI技术应用到消费者的日常生活中,改善用户体验,提高生活便利性。

当下,商汤的大模型客户已经从最初的互联网行业迅速扩展至智能硬件、电动汽车、机器人、医疗、金融等多个重要行业。

价值仍被低估

尽管成绩不错,在资本市场商汤仍旧是被低估了。

当我们从商业化角度,对比国外知名 AI 创新公司时,这一点愈发明显。

先来看AI领域的拟人交互业务,该领域中,国外的Character.ai 以其出色的自然语言处理和拟人交互能力在市场上获得了一定的关注。在丰富度与交互体验上Character.ai有一定优势,然而,其面临开发成本高、用户付费意愿低的问题,导致盈利困难,虽有热度但订阅用户数量仅有 10 万。

商汤在拟人交互方面也有出色表现,例如其研发的相关技术可以实现更加自然、精准的交互体验。虽然具体数据可能因应用场景和业务发展阶段不同而有所差异,但商汤凭借强大的技术研发能力和多元化的应用场景布局,在拟人交互业务的长期发展潜力和商业价值创造上具有很大优势。

商汤拟人大模型目前已赋能多家行业客户落地大模型驱动应用,例如AI角色扮演对话应用“筑梦岛”。筑梦岛通过AI原生技术发挥用户的想象力,构筑“造梦”和“入梦”的沉浸式体验空间,或担任用户正能量二次元AI虚拟朋友,给予在现实世界难以被满足的各种情感慰藉;或成为虚拟世界梦想的人物,在虚拟世界驰骋。随着AI智能体具有了人格特征,这种人机虚拟社交越来越被用户所接受。筑梦岛APP运营数据显示,用户日均使用130分钟,人均每天聊天轮数高达135轮,用户次日留存率超过50%,一周7天中有5.2天都在用筑梦岛,并且形成了100多人的头部创作者。

在企业级服务方向上,Cohere主要聚焦于自然语言处理技术,为企业提供文本生成、翻译等服务,2024 年企业估值达到 55 亿美元。商汤则已面向金融、手机、医疗、汽车、地产、能源、传媒、工业制造等垂直行业,已与超过 500 家客户合作,商汤的服务覆盖了更多应用场景和技术栈,能够为企业提供更为全面的支持。

作为目前备受关注的文生视频领域,商汤的文生视频 Vimi 与 Sora 等相比,也展现出了独特的价值。Vimi 能够精准模仿人物微表情,在人物生成和视频创作方面有着出色的表现,重点瞄准人物、可控两个方面,为用户提供了更加真实、生动的视频创作体验。随着技术的不断进步和应用场景的不断拓展,Vimi 的潜力巨大。

今年7月初,商汤发布了国内首个具备流式原生多模态交互能力大模型“日日新SenseNova 5.5”,综合性能较两个月前的5.0提升30%,交互效果和多项核心指标实现对标OpenAI的GPT-4o。

而根据2024年4月8日的报道,OpenAI在过去十年间已获得总额143亿美元的融资,最新估值已超过800亿美元。这一估值使其成为AI领域名副其实的“巨兽”,并且是在相对较短的时间内迅速成长起来的。而截至8月29日发稿,商汤的市值仅为390亿港元。

写在最后

总体看来,2024 年中报传递出了商汤回归业绩增长轨道的信号。

从财报趋势来看,商汤距离盈亏平衡甚至盈利只是时间问题。随着技术的不断进步和市场的不断拓展,商汤的收入将持续增长,而成本也将逐步得到控制。商汤在技术创新、市场开拓和成本管理方面的努力,将为其实现盈利目标提供有力保障。$商汤-W(HK|00020)$

本文作者可以追加内容哦 !