8月28日,德州可恩口腔医院股份有限公司(简称“可恩口腔”)发布上半年业绩报告。报告期内,可恩口腔营业收入同比增长但是归属于挂牌公司股东的净利润同比下降,主要系加大品牌营销投入导致。

上半年,可恩口腔核心数据如下:

营收2.1亿元,同比增长11.82%;

毛利率49.58%,较上年同期上升0.24个百分点;

归母净利润1141.79万元,同比下降8.09%。

营业收入同比增长但是归属于挂牌公司股东的净利润同比下降,在毛利率与上年同期趋同情况下,主要原因为报告期内可恩口腔加大了品牌营销中心投入,增加广告投入,扩大客户受众范围,缩小医疗信息资源差距,提升品牌价值,销售费用较去年同期增长 58.79%。

报告期内,可恩口腔的门诊量增长较为明显:

总门诊量合计 26 万余人次,较去年同期增加 17.54%;

儿牙、正畸业务门诊量达到 7 万余人次,较去年同期增加 6.84%;

预防科业务门诊量增速较快,去年同期预防科门诊量不到百人,报告期内达到 6497 人次。

对于预防科的快速增长,可恩口腔表示医疗服务行业正在发生深刻的变化,过去口腔重点在治疗和病症的解决,未来需考虑用户更长生命周期的治疗和预防建议。销售费用的增长也是为了为未来规模化集约化经营,让服务覆盖范围更广,涵盖更多的家庭。

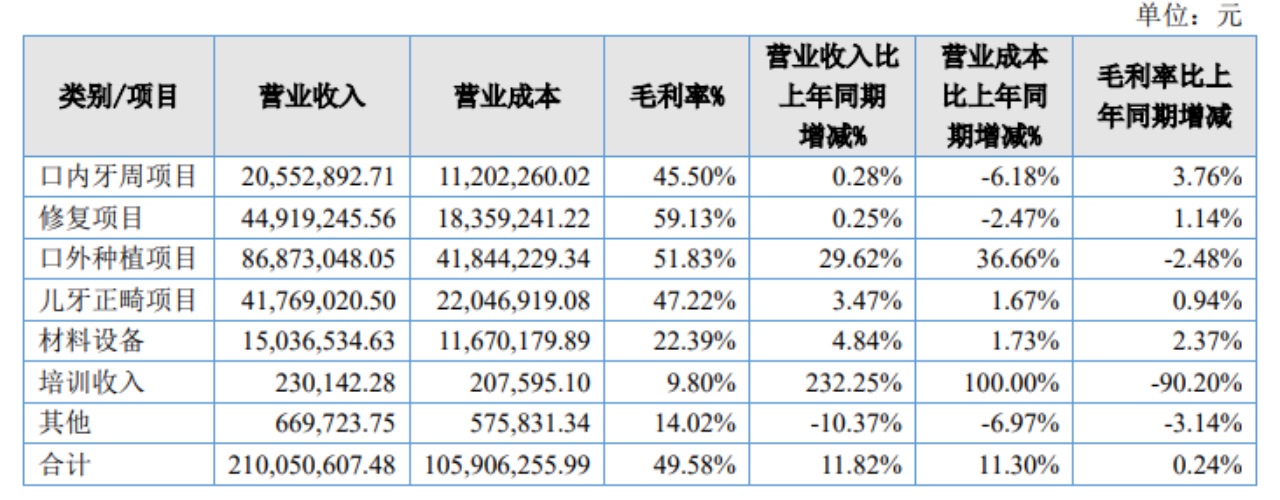

分业务看,可恩口腔上半年数据如下:

口内牙周项目:营收20,552,892.71元,毛利率45.50%,营业收入同比增长0.28%。

修复项目:营收44,919,245.56元,毛利率59.13%,营业收入同比增长0.25%。

口外种植项目:营收86,873,048.05元,毛利率51.83%,营业收入同比增长29.62%。

儿牙正畸项目:营收41,769,020.50元,毛利率47.22%,营业收入同比增长3.47%。

材料设备:营收15,036,534.63元,毛利率22.39%,营业收入同比增长4.84%。

培训收入:营收230,142.28元,毛利率9.80%,营业收入同比增长232.25%。

其他:营收669,723.75元,毛利率14.02%,营业收入同比下降10.37%。

总体:总营收210,050,607.48元,总毛利率49.58%,营业收入同比增长11.82%。

可恩口腔表示,报告期内各科室的收入稳定增长,均衡发展,随着集采的落地,种植业务增长相对较快,需求释放,同时公司为抢占市场,加大广告宣传,使口外种植业绩有较大提升。截止报告期末,可恩口腔共有12家医疗机构,营业面积超过2.51万平方米,开设牙椅290余张。

【特别鸣谢】如果本文有错漏之处需要勘误,请联系我们的客服,届时我们会为您准备小礼物,感谢!

【免责声明】上述内容源于公开信息,可能存在不准确性,仅供参考。本文不构成对任何人的投资与决策建议,好的牙不对因使用本资料而导致的损失承担任何责任,并对本内容拥有最终解释权。

本文作者可以追加内容哦 !