天天房产8月30日讯,令人哗然的是,近日,“利润王”华润置地给出了一份反差明显中期业绩。2024年上半年,华润置地股东应占溢利下降至102.5亿元,同比大幅减少25.37%,而在2023年同期,该公司的股东应占溢利创纪录的达到137.4亿元,同比增长29.4%。

(图源:华润置地公告)

野村:下调目标价至30.6港元 盈利下跌符合预期

随着华润置地中报业绩公开,多家机构也给出了各自相应的评价。其中,野村发表研究报告,将华润置地的目标价降至30.6港元。报告中,野村指出,华润置地今年上半年的盈利下跌符合预期,且在行业中表现最佳,整体业绩表现大致符合市场预期。然而,商场业务出现疲弱迹象。尽管盈利趋势恶化,但华润置地在行业中仍保持领先地位。

标普:盈利状况或将持续面临压力,将于2025年企稳

同时,标普全球评级则表示,未来12-18个月华润置地有限公司能够保持其财务实力。华润置地在财务上采取审慎态度,并扩大租赁项目,这应能缓解房地产开发销售放缓的趋势,并继续支撑评级(BBB+/稳定/--)。

标普认为,稳定且不断增长的租赁收入将继续支撑华润置地的业务韧性。预计2024年华润置地房地产开发业务的盈利状况或将持续面临压力,但将于2025年企稳。2024年上半年,房地产开发业务的毛利率从一年前的17%下降至12.4%。随着自2022年获取的项目(占华润置地土储的逾一半)被结算,其利润率应更高,华润置地2025年利润率可能稳定在14%-15%。

惠誉:华润置地在房地产开发市场上具有稳固的地位

此外,早些时候,惠誉确认华润置地长期发行人违约评级(IDR)为BBB+,评级展望“稳定”,同时亦确认华润置地的外币高级无担保债务评级为BBB+。惠誉认为华润置地在房地产开发市场上具有稳固的地位,公司财务状况稳健兼且杠杆率适中。虽然市场条件持续充满挑战,但公司有强大的财务灵活性。惠誉预计,下半年销售额将会大致按年持平,而近期内地政府的政策亦可能有助于支持高线城市的销售并令公司受惠。

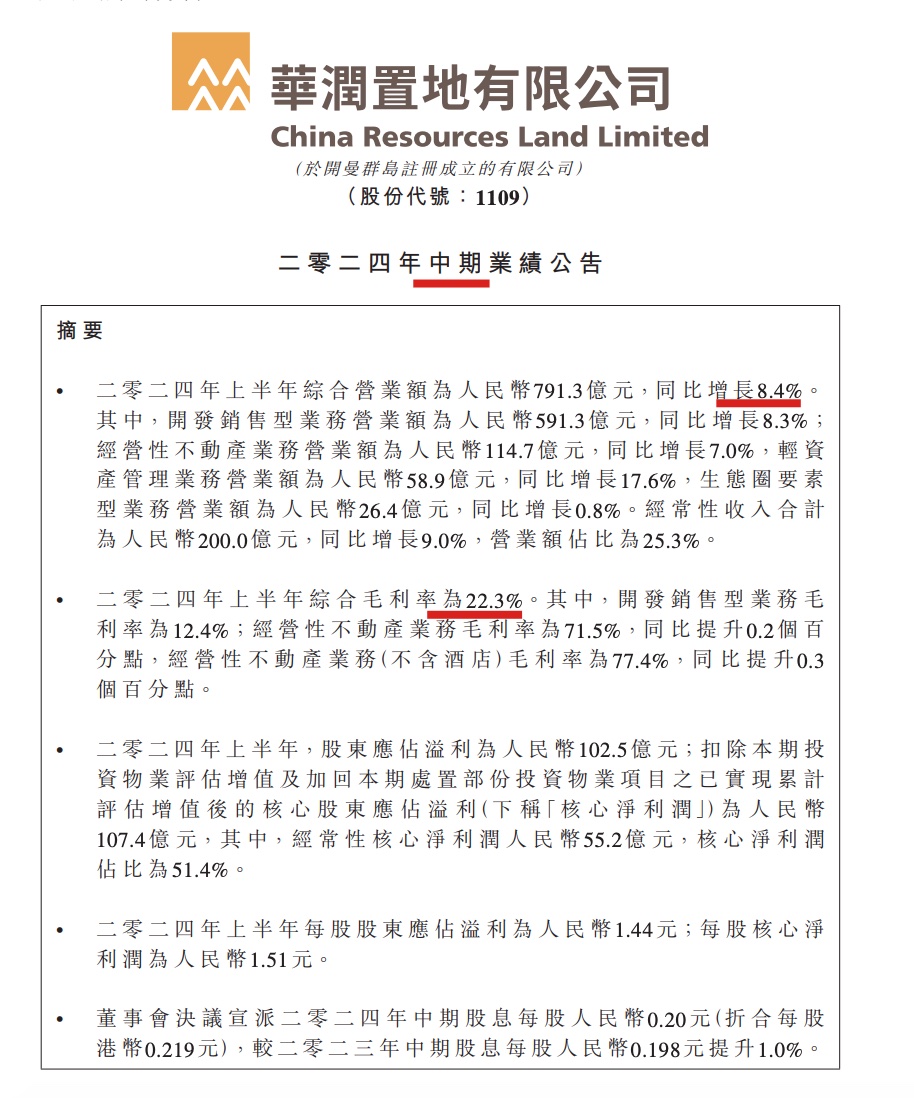

上半年营收增长8.4%、利润下滑超两成

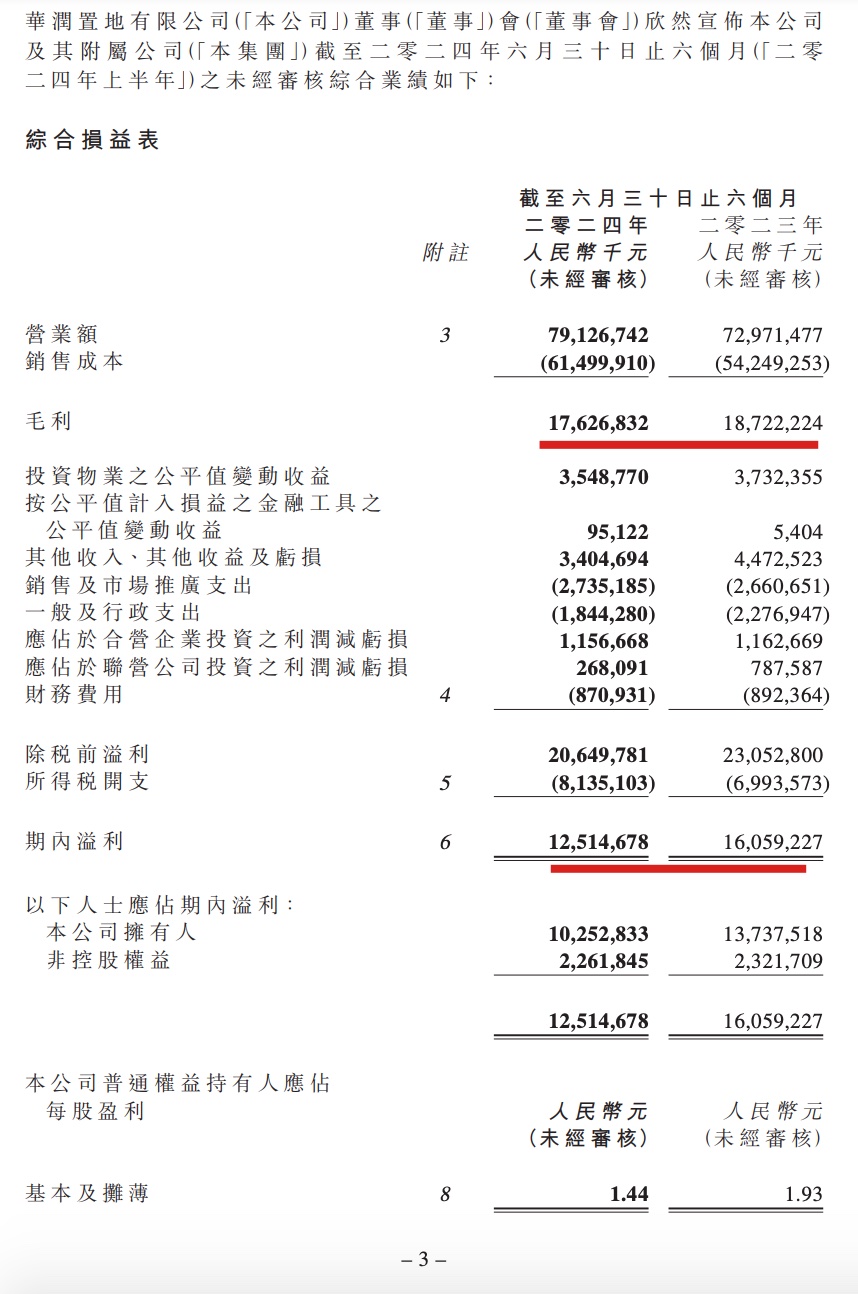

回到华润置地的最新中期业绩数据上。具体数据显示,2024年上半年,华润置地营业额791.3亿元,同比增长8.4%;毛利176.27亿元,同比减少5.9%;期内利润125.15亿元,同比减少22.07%;股东应占溢利为102.5亿元,同比减少25.37%;扣除本期投资物业评估增值及加回本期处置部份投资物业项目之已实现累计评估增值后的核心股东应占溢利(下称「核心净利润」)为人民币107.4亿元,其中,经常性核心净利润人民币55.2亿元,核心净利润占比为51.4%。每股股东应占溢利为人民币1.44元;每股核心净利润为人民币1.51元。

(图源:华润置地公告)

综合毛利率下滑3.4个百分点至22.3%

2024年上半年的综合营业额达到791.3亿元,同比增长8.4%。展开营收数据看,其中,开发销售型业务营业额为人民币591.3亿元,同比增长8.3%;经营性不动产业务营业额为人民币114.7亿元,同比增长7.0%,轻资产管理业务营业额为人民币58.9亿元,同比增长17.6%,生态圈要素型业务营业额为人民币26.4亿元,同比增长0.8%。经常性收入合计为人民币200.0亿元,同比增长9.0%,营业额占比为25.3%。

主要盈利指标方面,上半年综合毛利率为22.3%,同比减少3.4个百分点。其中,开发销售型业务毛利率为12.4%,同比下滑4.6个百分点;经营性不动产业务毛利率为71.5%,同比提升0.2个百分点,经营性不动产业务(不含酒店)毛利率为77.4%,同比提升0.3个百分点。

物业签约销售额下降26.75%

开发销售型业务方面,2024年上半年,华润置地实现物业签约销售额人民币1247.0亿元,同比下降26.75%,实现签约面积521万平方米。截至2024年6月30日,该集团已销售尚未结算的签约额约为人民币3214.5亿元,预计其中1661.2亿元将于2024年下半年结算。

购物中心租金收入同比增长9.7%

经营性不动产业务方面,2024年上半年,华润置地的购物中心租金收入达人民币94.8亿元,同比增长9.7%。旗下82个在营购物中心实现零售额人民币916.2亿元,同比增长21.9%,69个购物中心零售额排名当地前三。6家购物中心如期高品质开业,综合开业出租率达97.8%。

华润万象生活核心净利同比增长24.2%、物业航道业务收入占比超六成毛利率走降

物业板块方面,华润万象生活实现营业收入人民币79.6亿元,同比增长17.1%,实现核心净利润人民币17.7亿元,同比增长24.2%。具体收入中,商业航道业务收入为人民币28.50亿元,较过往期间增长23.4%,占当期总收入比重35.8%,占比增长1.8个百分点;物业航道业务收入为人民币51.02亿元,较过往期间增长13.8%,占当期总收入比重64.1%,占比下滑1.9个百分点;及生态圈业务收入为人民币573.3万元,占当期总收入比重0.1%。

不过,截至2024年6月30日止六个月,物业航道毛利率为18.9%,同比下降1.2个百分点,主要由于社区空间物业管理服务分部的毛利率下降所致。

商管航道保持行业综合实力第一

公告披露,华润置地商管航道保持行业综合实力第一,期内华润万象生活管理的在营购物中心108座,其中重奢购物中心13座。同时,物管航道市场化拓展规模及质量持续提升,期内在管面积3.98亿平方米,合约面积4.46亿平方米。大会员体系稳步推进,会员规模持续扩大,期内万象星会员总量超5,220万人,较去年末增长13%。

此外,生态圈要素型业务方面,2024年上半年,该集团生态圈要素型业务发展质量和品牌影响力稳步提升。城市代建业务实现营业额人民币3.9亿元,期末在管项目358个,上半年新增政府代建签约面积排名行业第二。

租赁住房业务实现营业额人民币3.8亿元,累计在管项目62个,管理规模行业排名第八。

文体场馆运营业务实现营业额人民币3.0亿元,期末在管项目17个,管理规模行业排名第一。

酒店管理业务与凯悦酒店集团开展深度合作,6家木棉花酒店上线凯悦酒店集团官网,强强联手推动木棉花运营能力及品牌影响力双提升。

上半年土储同比减少849万平米

作为房企持续发展的基础,华润置地土地储备上半年呈现萎缩状况。公告披露土地储备方面,期内,华润置地新增土储储备202万平方米。截至2024年6月30日,总土地储备约为5,699万平方米,较上年同期减少849万平米。

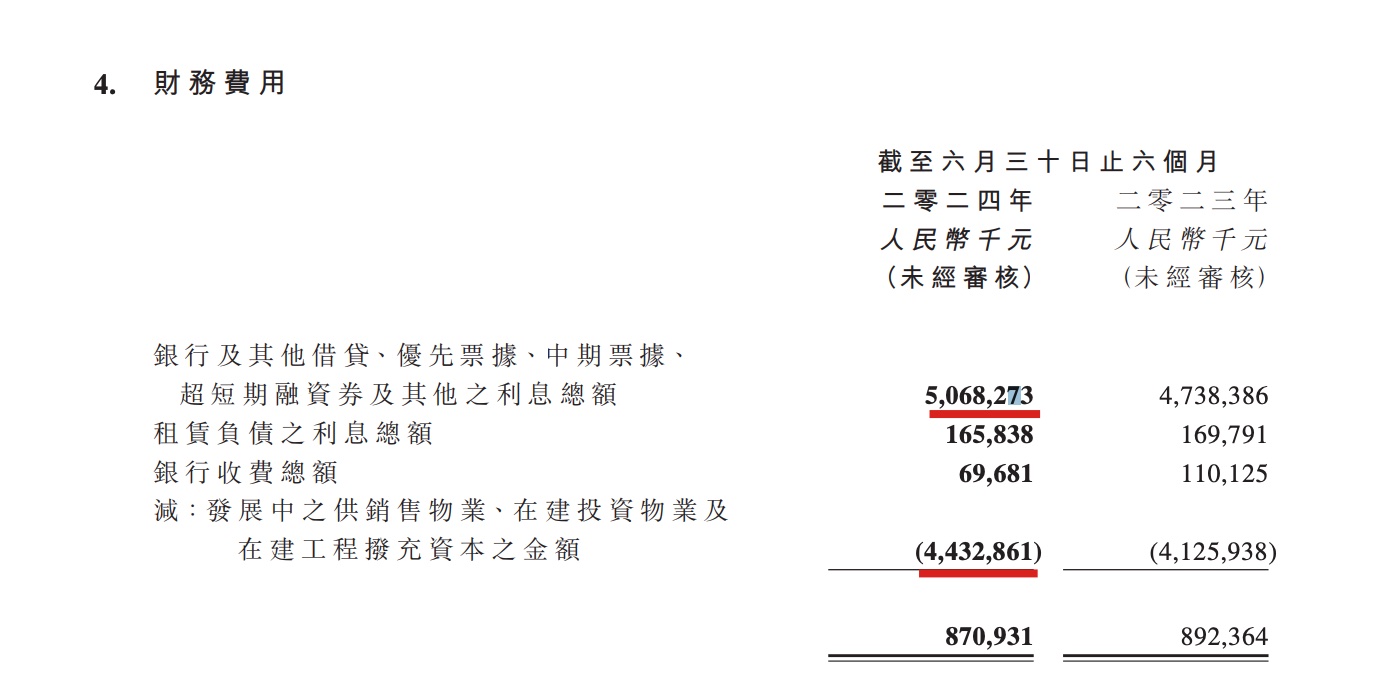

多项借贷的利息总额仍在扩张

主要财务数据方面,截至2024年6月30日,该集团总借贷为人民币2511.3亿元,持有银行结余及现金为人民币1183.3亿元,公司股东应占权益为人民币2,665.2亿元,净有息负债率为33.6%,加权平均债务融资成本为3.24%。

值得注意的是,财务费用整体虽较上年同期有所下降,但细看其中的“行及其他借贷、优先票据、中期票据、超短期融资券及其他之利息总额”增长至50.68亿元,较上年增长3.3亿元同比增加约7%。由此可见,虽然华润置地的加权平均债务融资成本在行业中较低,但实际规模还在扩张。

(图源:华润置地公告)

此外,公司董事会决议宣派2024年中期股息每股人民币0.20元(折合每股港币0.219元),较2023年中期股息每股人民币0.198元提升1.0%。

本文作者可以追加内容哦 !