又一家依赖“宁王”的公司上市获批。

近期,证监会发布公告显示,同意深圳壹连科技股份有限公司(下称,壹连科技)首次公开发行股票的注册申请。

招股说明书显示,壹连科技是一家集电连接组件研发生产公司,主要产品涵盖电芯连接组件、动力传输组件以及低压信号传输组件等各类电连接组件。过去三年,来自宁德时代的营收占比逐年上升,去年已经超过七成。公司实控人为田王星和田奔父子,直接与间接合计持有公司71.16%的股份。

此次壹连科技申请创业板上市,拟募集资金约11.93亿元,用于投建电连接组件等项目以及补充流动资金,公司保荐人为招商证券。

尽管壹连科技上市成功获批,但公司业务过于依赖单一大客户,现金流紧张以及研发实力等问题依然受到投资者关注。

宁德时代贡献七成营收

招股书显示,2021年至2023年,壹连科技营收分别为14.34亿元、27.58亿元、30.75亿元;净利润分别为1.39亿元、2.30亿元、2.55亿元。

公司来源于前五名客户的营收分别为11.06亿元、22.99亿元和26.94亿元,占营收的比例分别为77.12%、83.37%和87.61%,其中来自宁德时代的营收占比分别为64.72%、67.98%和71.13%。

为了更方便向宁德时代供货,壹连科技此次IPO募资的项目之一就是在宁德市扩建生产场地。

虽然宁德时代是壹连科技的第一大客户,但是壹连科技在宁德时代众多供应商中,表现并不突出。

宁德时代2023年年报显示,去年公司向第五大供应商采购金额为88.06亿元,远超壹连科技2023年总营收。

不仅如此,就连壹连科技自己的供应商也要受到宁德时代影响。交易所问询函回复报告显示,鉴于宁德时代对于电连接组件产品质量、供应和成本管控的需求,壹连科技在与其电连接组件供应商的合作中,由宁德时代指定原材料供应商,并由宁德时代与供应商协商采购价格。

这意味着,对于壹连科技来说,不管是原材料还是产品,公司或都没有议价权。公司毛利率逐年下滑或与此有关。

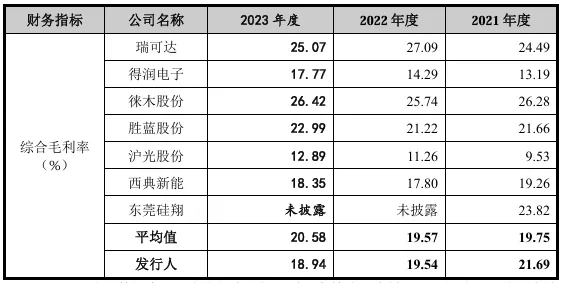

招股书显示,2021年至2023年,壹连科技综合毛利率分别是21.69%、19.54%、18.94%。随着公司综合毛利率逐渐下滑,已低于行业平均值。

此外,招股书显示,壹连科技首次申报前一年内新增3名股东,分别是长江晨道、宁波超兴、厦门奔友等三家公司。

其中,长江晨道系一家以非公开方式募集资金、以投资活动为目的设立的有限合伙企业。企查查显示,长江晨道第一大股东是宁波梅山保税港区问鼎投资有限公司,持有公司15.868%的股份,而宁波梅山保税港区问鼎投资有限公司是宁德时代的全资子公司。

截至招股说明书签署日,长江晨道是壹连科技第四大股东,持有公司9.01%的股份。

另外,宁波超兴的执行事务合伙人是黄锟,而黄锟另一身份为宁德康本科技有限公司的法定代表人。企查查显示,长江晨道也是宁德康本的股东之一。此前有媒体报道称,宁德康本是宁德时代重要供货商。目前宁波超兴持有壹连科技0.9%的股份。

由此看来,壹连科技不仅供应商以及产品业务受到宁德时代“深度影响”,就连公司股权也不例外。

还需要注意的是,壹连科技研发总监亦是来自宁德时代。招股书显示,壹连科技研发总监曹华曾任宁德时代线束产品经理。

现金流紧张

由于过于依赖宁德时代,导致壹连科技在上下游产业链中话语权较弱,最直接的后果是公司应收账款、应付账款、存货居高不下。

招股说明书显示,2021年至2023年,壹连科技应收账款账面价值分别为4.97亿元、9.78亿元和9.41亿元,占各期末流动资产的比例分别为44.95%、50.79%和48.32%,应收账款坏账准备余额分别为3497.54万元、7181.93万元和7045.16万元。

2021年至2023年,壹连科技存货账面价值分别为3.22亿元、5.23亿元和5.24亿元,占各期末流动资产的比例分别为29.11%、27.15%和 26.93%,存货跌价准备余额分别为1462.70万元、2003.56万元和4812.92万元。

此外,2021年至2023年,壹连科技应付账款分别是5.87亿元、10.74亿元、11.25亿元。

与壹连科技连年高企的应收账款、应付账款以及存货相比,公司货币资金显得相对紧张。

招股书显示,2021年至2023年,壹连科技货币资金分别为0.58亿元、0.52亿元、1.31亿元。

值得注意的是,报告期内,壹连科技应付职工薪酬分别为0.34亿元、0.53亿元、0.57亿元。也就是说,2022年公司的货币资金甚至都不能覆盖员工薪酬。

现金相对紧缺的情况下,壹连科技不得已用应收账款进行融资。2021年至2023年,壹连科技应收账款融资分别是1.82亿元、3.09亿元、2.70亿元。

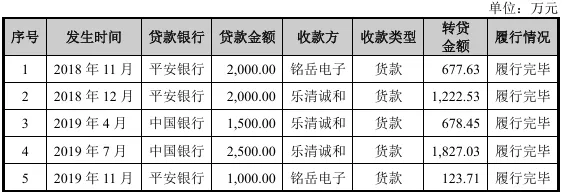

此前壹连科技为了获得充足的现金流,甚至存在转贷情况。交易所问询函回复报告显示,壹连科技为满足贷款银行受托支付要求,通过供应商等取得银行贷款。

壹连科技表示,为满足银行受托支付要求向银行提供了与配合转贷的供应商之间的部分采购订单,前述采购订单实际并未执行。公司的该类转贷行为主要为了解决银行受托支付与大量小额支付的需求错配、避免多次贷款审批的等待时间,提高资金周转效率。

从壹连科技表述可以了解,公司如果通过未执行采购订单套取银行贷款,或涉嫌贷款诈骗罪。

留住客户须提升研发实力

在壹连科技最新公布的招股说明书注册稿中,公司增加了客户流失和业绩下滑的风险提示。

壹连科技指出,若公司后续无法持续开展电连接组件技术研发以保持核心竞争力,无法持续满足客户的定制化、批量化采购需求,或外部环境、新能源行业整体发生重大不利变化导致主要客户技术及产业化发展不及预期、经营情况受到较大影响,或部分境外客户所在地区采取提高关税等贸易保护主义政策措施,则公司将面临客户订单减少或客户流失的风险,对公司未来的经营业绩造成不利影响。

实际上,2020年至2021年,壹连科技接连丢失和中普方与比亚迪两大客户,上述两家公司在2020年之前曾是壹连科技前五大客户。

对此,壹连科技表示,公司与和中普方变动的原因系客户产品线调整采购需求变化,双方协商后于2021年中止合作;公司与比亚迪变动的原因系客户采购策略调整,采购的产品与公司主要产品发展重心存在差异,双方协商后于2020年中止合作。

随着客户的流失,壹连科技开始意识到技术研发的重要性,但是公司目前的研发能力确实令人担忧。

招股书显示,截至2023年年末,壹连科技研发人员有516名,其中,本科及以上学历只有128名,而本科以下学历有388名。

2021年至2023年,壹连科技研发投入金额为0.61亿元、0.92亿元、1.08亿元。然而,公司研发费用占比最大的是员工薪酬,占比分别是50.63%、49.32%、56.37%。

就算是壹连科技此次上市募资,公司拟募集资金约11.93亿元,但是用于研发中心建设项目的投资额不过6000余万元。

另外,截至招股书签署日,壹连科技及其子公司已取得154项授权专利,其中发明专利9项。值得注意的是,公司有5项发明专利为受让取得。

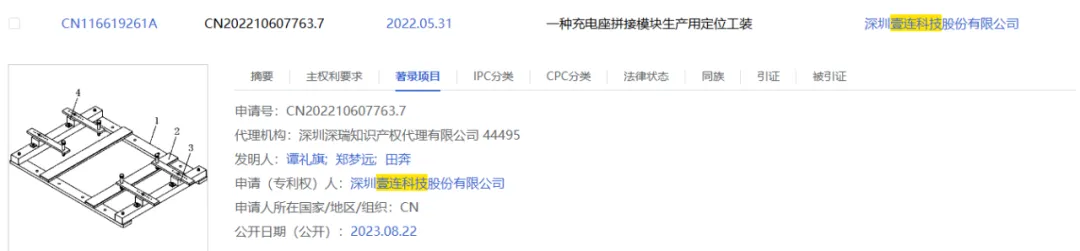

国家知识产权官网显示,壹联科技在2022年5月31日申请了4项专利,四项专利发明人均是谭礼旗、郑梦远、田奔等三人。其中,田奔是壹联科技的实控人之一以及总经理,而郑梦远则是公司董事会秘书、投资总监,谭礼旗是公司研发部经理。

上述三人中,只有谭礼旗是工科背景,毕业于湖南机电职业技术学院(津市校区)机电一体化专业;而田奔是英国南安普顿大学管理学硕士,郑梦远毕业于杜兰大学商学院金融学专业,其过往工作履历中并无工业研发经历。

在这种情况下,上述三人还能有4项专利,确实很让关注者好奇。

从壹连科技的整体情况来看,公司上市以后会有什么样的表现,确实让人有些担忧。

(本文基于公开数据与资料分析,尚不构成任何投资建议。)

# 证监会2 # 宁德时代1 # 上市 # 营收 # 应收账款

本文作者可以追加内容哦 !