廖嘉恒 (Eric Liu) 联博集团亚洲固定收益投资组合经理

在中国经济呈“双速发展”,人民币国际化的背景下,尽管短期不乏考验,但长期蕴含投资机会。

中短期来看,中国经济前景面临挑战,因为房地产市场持续承压。但随着政策进一步宽松,加上人民币稳步国际化与部分经济领域表现强劲,联博认为中国市场的信用债投资存在机会。

近期,中国央行意外提前降息,部分评论者认为难以提振房地产疲态。但联博认为这误判了此次降息的重要性。中国政府希望通过降息展现提振整体经济增长的决心2024年中国经济增长率目标为5%。

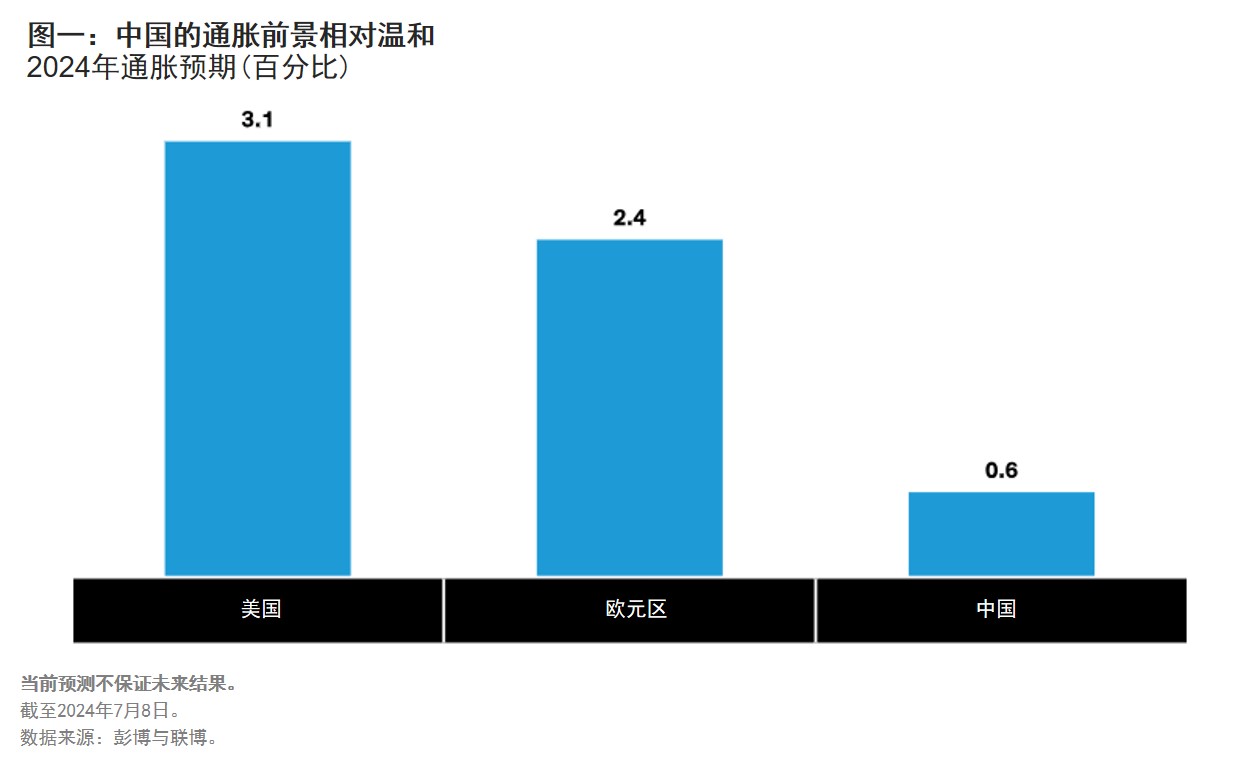

考虑到此,以及中国向来能够达成经济增长目标 (2022年受疫情影响除外),固定收益投资市场有望受到深远影响。中国通胀前景温和,亦是利多因素(见下图)。

考虑经济增长率目标与低通胀环境,联博认为,中国今年有再降息一次的可能与空间。而今年过后,联博认为中国人民银行在可预见的未来并无加息、或考虑加息的压力。

受惠于相对温和的通胀与政策环境,在过去三年半的时间里,中国国债的表现稳定领先于美国与欧洲国债,且外资自2023年9月以来持续回流到中国债市。

基于同样理由,联博看好中国的信用债。观察历史趋势,政策宽松往往造成信用利差大幅收敛,比如美联储在2008年到2020年采取量化宽松政策时正是如此。联博预计,随着利率进一步降低,中国债券市场的信用利差亦会收敛。

联博认为,近期人民币国际化的发展,更进一步提高了信用利差收敛的可能性。

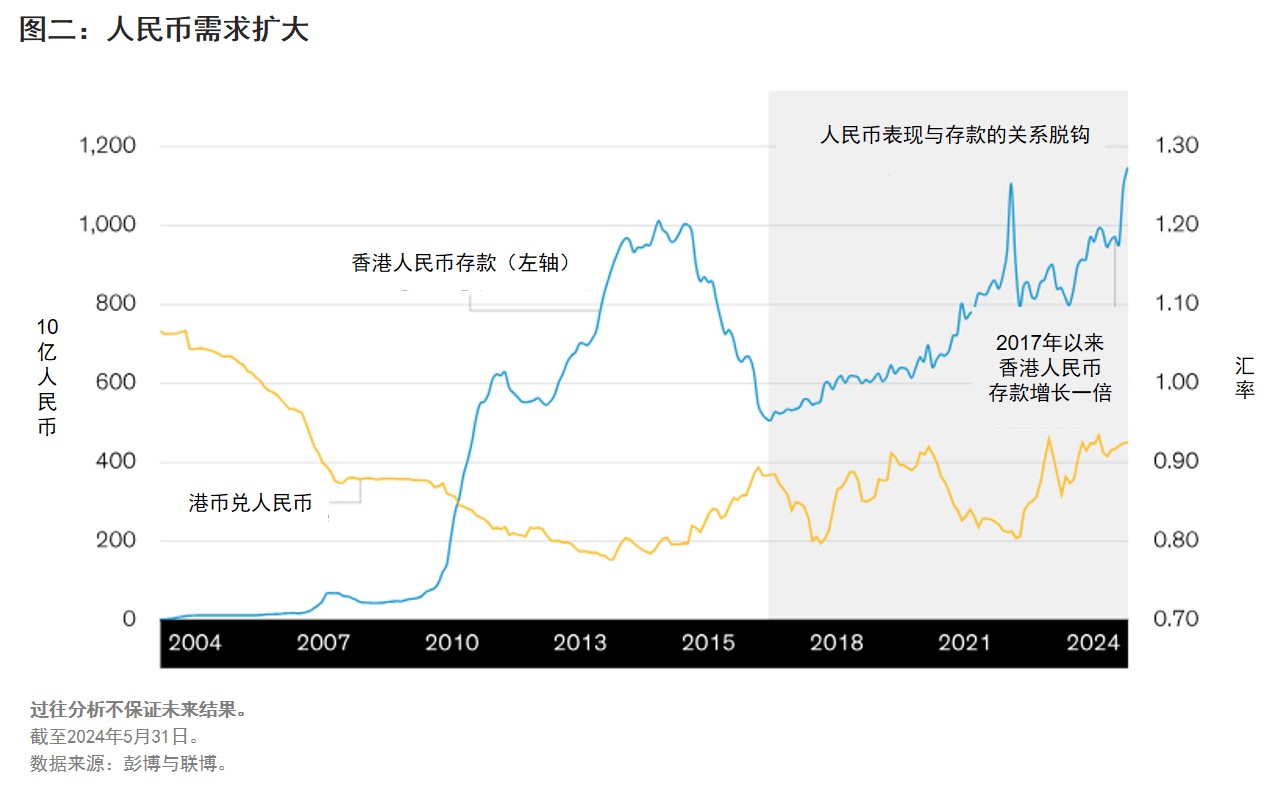

人民币国际化,带动人民币存款增加

提到人民币,不少投资者往往会想到人民币兑美元的走势。考虑到人民币兑美元在过去5年贬值5.5%,加上中美利率之间存在利差(美国10年期国债收益率大幅高于中国10年期国债收益率),人民币表现并不优异。

但如果与其他货币比较,人民币则表现不俗,兑澳币持稳,兑欧元、日元与新西兰元升值,显示出人民币国际化的持续发展,且越来越用于跨境交易结算与投资。

人民币的作用愈加广泛,从香港的人民币存款便可明显看出。自2017年以来,香港的人民币存款已增加一倍,并未受人民币兑港币汇率所影响(见下图)。

这个现象可能对中国债券市场的信用利差造成影响,因为人民币存款持有者希望提升回报潜力,且中国股市较为波动。联博认为,中国的政策与通胀前景积极,可能促进部分人民币资金流入信用债市场,从而加大利差收敛。

“双速经济”创造双重优势

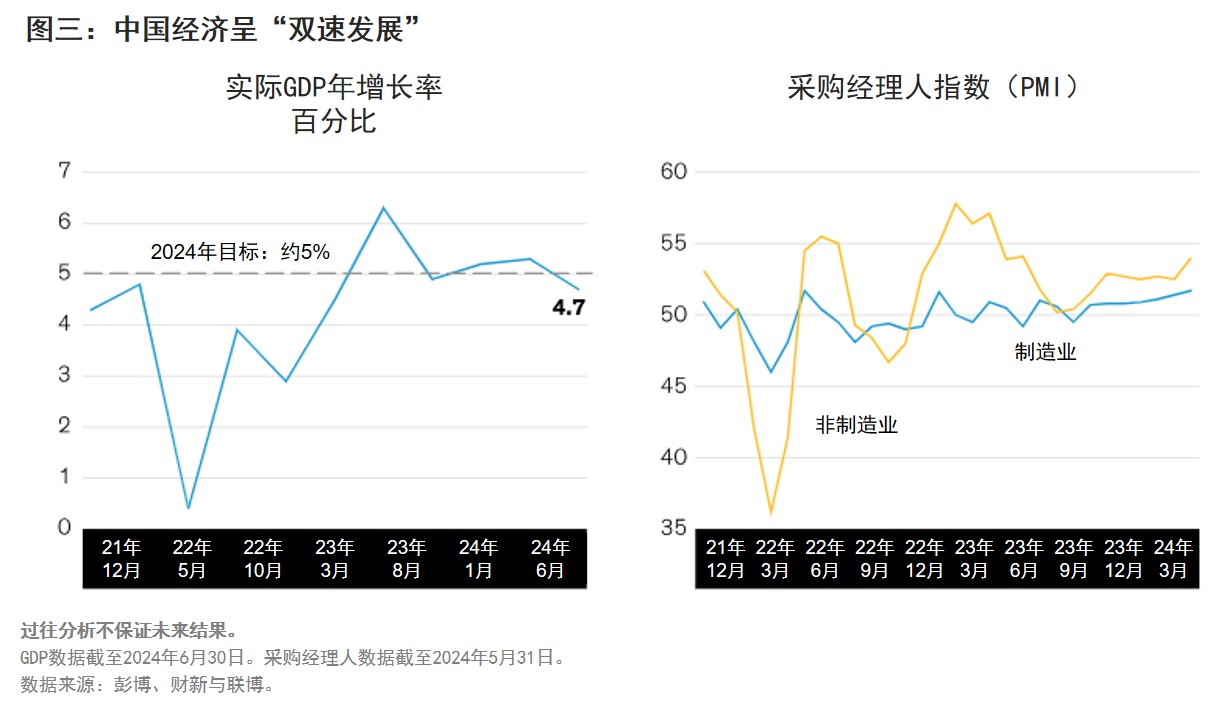

排除这些因素,考虑到中国经济增长面临的不利因素,投资者可能对投资中国信用债有所疑虑。然而,整体经济增长数据主要受房地产市场拖累,这掩盖了乐观的一面,中国经济可以看作是“双速经济”,即不同产业的增长速度存在显著不同(见下图)。

尽管房地产在2024年表现不佳,但其他行业表现良好,包括科技、绿色经济相关产业、金融等。因此信用债投资者拥有双重优势:整体经济环境推动政府可能进一步降息,对原已表现良好的行业而言,亦有机会提升增长潜力。

从信用债角度来看,联博主要关注的方向包括周期性消费、银行、国有企业、科技与公用事业等行业。

中国的宽松政策,长期前景可期

联博认为,中国很有可能进一步推动宽松政策,且宽松周期可能延续较久。市场经过近期的修正后,美联储与欧洲央行可能提前降息,降息幅度或大于先前预期,但两者的宽松周期会维持多久,目前仍是未知数。

相较之下,中国的宽松政策与温和的通胀前景,加上人民币国际化的持续推进,以及中国双速经济的增长亮点,为信用债投资带来了机会,值得投资者深入思考与研究。

除特别说明,本文资料均来自联博。

本文包含的信息反映了联博集团 (“联博”或“AB”)的观点以及截至本文发表日AB 认为可信的信息。AB对相关数据的准确性不做任何陈述或保证,而且无法保证本文中的任何预测或观点将得以实现。 过往的业绩不能保证将来的表现。本文中陈述的观点也有可能在本文发表后发生变化。本文信息仅供参考,不构成任何投资建议。AB不提供任何有关税务、法律或会计的建议。本文未考虑任何投资人的投资目的或财务状况,投资人在作出投资决策前应与相关专业人士讨论其具体情况。

本文作者可以追加内容哦 !