中国家电行业已经开启新一轮的“洗牌模式”,美的与格力都在新能源领域铆足劲,海信、容声,以及TCL等企业开启在海外过招模式,石头科技不动声色悄然崛起。而刚刚过去的年中618大促的争夺,同样是寸土必争,丝毫不让,主要家电企业已经展开了“正面硬刚”的模式。聚焦家电市场,目前“以旧换新”作为市场促销主线,各地陆续推出了当地版本的补贴细则,这会在今年下半年成为推动家电市场出货的一股重要力量。

根据海关总署发布的数据,7月我国家电出口额达到614 亿元,同比增长16.8%,依然延续较快增长。8月以来“以旧换新”政策逐步落地,湖北、重庆、浙江、天津等部分省份品类进一步扩充,新一轮政策的补贴力度较大。重庆市、湖北省参与以旧换新的家电公司专卖店占比分别达60%、40%,预计家电以旧换新资金将在8 月底前全部下达,显著拉动Q4 家电消费。

骑牛看熊认为从家电销售来看,分为2个方向:

1.内销。本轮家电“以旧换新”主要针对8 类家电产品,补贴幅度在15%-20%《通知》源于发改委在7 月25 日出台的3000 亿左右增量资金政策,补贴范围更大、力度更大。从补贴对象看,本轮家电“以旧换新”主要针对节能环保类产品,且对更为节能环保的家电产品额外再补贴售价的5%。从湖北省实施效果看,白色家电刺激效果较为突出,其他品类对需求也起到一定托底作用。

2.外销。家电出口订单持续回暖叠加近期人民币兑美元贬值,出口链营收、业绩有望大幅改善。7月空调内销量受到同期基数较高的影响,同比降幅有所扩大,然而外销则保持高景气,在全球高温的背景下,东南亚和中东等海外市场需求呈现出一定的爆发趋势。在美国家电需求表现稳健,零售库存底部企稳的背景下,预计我国家电出口有望持续受益。中国家电凭借更强的供应链优势,出海仍是未来几十年的大趋势。

骑牛看熊认为从投资角度来进行分析,建议重点关注4个方向:

1.高股息红利。家电行业具备高股息、高分红策略,并且多只家电行业具有多只蓝筹股,以及国有企业控股大牌公司。高股息策略在市场震荡下行阶段表现较好。从海外成熟市场表现来看,高股息策略指数长期能显著跑赢市场基准指数。资产荒优选红利,红利税改革有望吸引资金流入。

2.产业品牌效应。品牌出海与产能迁移并行,家电国际化发展是大势所趋。扫地机内外销高景气,高端策略奏效,海外势能明显提升的石头科技。长期维度,产品力、品牌力奠定了石头的核心竞争力,伴随海外渠道扩张,出海优势仍然稳固。正值公司成立十周年之际,公司将持续推进前沿科技的发展,致力于成为全球领先的科技家电企业,为用户带来更高品质的生活体验。

3.房地产推动。美联储9月份降息在即,房地产行业政策利好不断,推动地产销量的同时,也是对于家电行业的潜在利好。随着核心一二线城市逐步落实各项举措,接下来市场有望进入政策兑现期,但市场恢复节奏仍依赖于居民收入预期的转变。国内相关家电公司有望迎来营收拐点,随着后续各地家电以旧换新政策的持续落地,家电零售需求有望实现明显回暖。

4.外贸关税问题。考虑到美国通胀压力以及当地企业的利润生存空间,未必进一步对家电提高关税。值得注意的是从2018年以来,高关税压力下家电行业的外销财务表现也并未受到波及,关税压力也呈现逐年递减的态势。然而我国家电除了出口欧美国家,还在中东、非洲、东南亚等国家进行了产业链发展,这也是家电行业生态发展的关键一环。

家电以旧换新政策发力,看好下半年内需复苏,我国在全球家电市场份额仍有提升空间,出口端增长潜力明显。骑牛看熊认为我国家电产业正从成熟走向领先,未来我国家电企业将逐步摒弃代工出口、低价竞争等策略,企业智能制造能力和产品竞争力共振式提升,产业链外溢具备良好基础。家电行业发展进入相对成熟阶段,格局相对稳定,相关龙头公司增长稳健、现金流稳定,具有长期稳定的分红策略,同时部分标的估值具有一定性价比。

地产政策风向大幅反转,家电板块兼具”低估值+高分红+稳增长”的属性,股价安全边际高和弹性大兼顾。骑牛看熊认为以旧换新政策及空调销售旺季来临有望催化,持续看好白电产业链量价齐升,此次“以旧换新”政策活动有望充分刺激家电换新需求,带动家电消费规模的增长。

今年以来家电业绩稳健,股息率高,配置价值凸显,家电行业龙头的动态股息率在5%以上,当前对内外资的吸引力都较强,持续看好家电行业对的业绩增长,所带动的估值修复行情。骑牛看熊认为本轮“以旧换新”政策或从根本上解决了“钱”的问题,且体量和补贴力度都超过“家电下乡”,政策目前仍在落地阶段。

骑牛看熊在家电行业中,比较看好石头科技(688169),原因有5点:

1.石头科技披露2024年中报业绩预告。公司2024年上半年预计实现归母净利润10.0至12.0亿,同比+35.2%至+62.3%,扣非净利润8.0至9.5亿,同比+21.2%至+43.9%;其中2024年二季度预计实现归母净利润6.0至8.0亿,同比+12.3%至+49.7%,扣非净利润4.6至6.1亿,同比-7.9%至+22.2%。

2.黑科技问世。2024年8月26日,石头科技发布4000价位段质价比新品P20Pro&2000-3000价位段性价比新品P10S Pure,命名延续了爆款P系列。本次发布的入门款单机械臂产品P10S Pure,定价2499/3099元,预计主系补足原先份额较低的2000-3000价位段产品线,持续拉动公司全价格带份额提升。对比5-6月2000-3000价位段销冠小米M30S,石头本次新品价格更低(300元价差)、基站高度更低、清洁面积更大、软件生态更佳、算法领先更大,其余参数基本保持一致。

3.公司业绩增长方向。内销方面,奥维数据显示618期间扫地机行业线上销额(含抖音)同比+16.6%,综合看公司当季内销收入同比或达+20%。外销方面,公司扫地机高端产品S8MaxV Ultra已进驻美国Bestbuy700家左右门店,且美国Target进店数也达到1400家左右,渠道拓展节奏较快,超出此前预期,公司竞争壁垒正不断强化。预计以石头科技为首的国产扫地机品牌有望凭借较为优秀的产品力持续抢占份额,并且仍有多价位产品发力的后手。

4.股权激励。近日公司发布2024年限制性股票激励计划和事业合伙人持股计划,授予价格均为每股208.2元(为6月20日股价的50.1%)。其中,股票激励拟授予5.4万股(定向发行,占总股本的0.04%),对象共29人(占总员工数的1.8%),均为公司管理、技术及业务骨干人员,考核目标为2024-2027年公司营收较2023年增长不低于10%、14%、18%、22%。

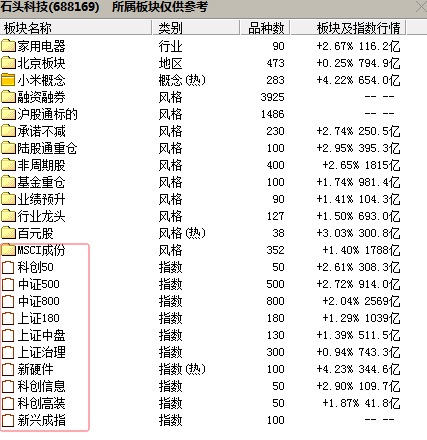

5.公司股权结构。从2024年6月30日公布的十大流通股东情况来看,前十大股东除了3人是公司大股东以外,其余全部是境外和境内的投资机构,其中竟然出现了香港中央结算有限公司。值得注意的是该股票属于是科创50、中证500、中证800、中证180、上证中盘、科创信息、新兴成指等等重要指数的成分股,说明该股的内在价值是被机构获得认可的。

石头科技公司核心产品包括扫地机器人、洗地机等清洁电器,均为技术密集、迭代迅速型产品,因而公司对创新研发、营销类人才需求较高。股权激励、持股计划调动员工积极性,从而提升团队竞争力,对于公司未来发展有积极的作用。经过前期接近“斩妖”的调整行情,之后可以关注A股反弹行情中,家电行业的再聚辉煌,以及石头科技股票的大势再来一起腾飞!

$石头科技(SH688169)$$东方财富(SZ300059)$$上证综指ETF(SH510760)$

#【有奖】新科技和快出海,如何影响家电业?#

本文作者可以追加内容哦 !