8月28日,$复星国际(HK|00656)$发布了2024年中期业绩,给市场及投资者交了一份轻装前行的满意答卷。在经济周期的波动中,复星这些年在处置挑战过程中果断且及时,不断优化资产组合、主动变轻,多年布局旗下的“行业数一数二的好公司、好产品”逐渐开花结果,都反映在了2024这份中报里。

营收稳健,“安全”墙越垒越高

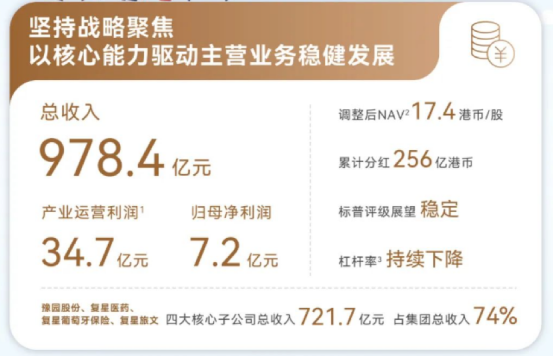

先看数据,营业收入人民币978.4亿元,产业运营利润保持增长,达到人民币34.7亿元。其中,豫园股份、复星医药、复星葡萄牙保险、复星旅文,总收入达人民币721.7亿元,占集团总收入的比重达到74%。

依托于对核心资产板块的聚焦,复星整体资产负债表质量得到提升:2024年上半年总债务占总资本比率为50.2%,持续四年下降,整体负债结构更为合理。

除了总负债与资产比外,复星现金及银行结余达到了人民币1096亿元,较2023年底增加了171亿元,现金储备充裕。总债务持续下降,资金的安全边际则进一步加强,这样的城墙发挥着价值中枢稳定器的关键作用。

轻资产运营打造“量质”同增

在实现稳健增长的同时,复星也逐渐从重资产运营转向轻资产运营,以获得更稳定盈利。

复星轻资产战略最成功的是复星旅文。

1)太仓阿尔卑斯国际度假区项目二期已于6月正式签约,项目总投资超人民币50亿元,由太仓市政府平台出资打造,由复星旅文运营管理,成为复星旅文轻资产战略落地的新里程碑。

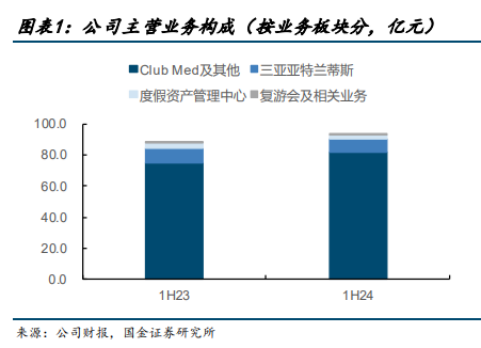

2)Club Med在全球度假村布局采取轻资产模式。在全球67家度假村中,租赁及管理模式有56家,占比达85%。营业额88.9亿元,较2023年同期增长10.3%,再创新高。

3)城市度假与冰雪度假:主推地中海·邻境与地中海·白日方舟产品线;在包括三亚在内的超级度假城市打造超级地中海项目;在核心旅游城市打造城市文旅Mall等。

得益于轻资产运营发力,上半年复星旅文营业收入94.1亿元,旅游运营收入占比超过98%,经调整EBITDA(税息折旧及摊销前利润)为20.9亿元,相比于过去的“文旅+地产”模式,房地产销售占据70%的情况形成鲜明对比,目前已逐步全面转向旅游赛道,轻资产运营,对利润有了明显的提升。

其他板块方面,3月复星医药联手深圳市引导基金等共同出资设立人民币50亿元生物医药产业基金,这是推进轻资产运营的一个体现,将优势资源投入旗下的优势产业,收获更有价值的成长。

2024年5月,复星出售德国私人银行HAL 99.74%股份,交易完成后,以轻资产运营模式,管理约千亿欧元资产,预计未来每年稳定创造数千万欧元利润。

“创新+全球化”能力不断磨砺

复星在全球化道路上深耕多年,旗下诞生了不少在“创新+全球化”上数一数二的公司。

从财务数据来看,复星的海外收入达到了人民币458.7亿元,同比增长4%,占总收入的比重也攀升至47%,这标志着全球化深度运营能力持续提升。

同时,复星在科创领域的投入也达到了人民币35亿元,随着整合式创新模式的日益成熟,一系列创新成果不断涌现。

复宏汉霖的核心抗肿瘤产品汉曲优上半年达成全球销售收入约人民币14.743亿元,同比增长15.5%,彰显了强劲的国际竞争力。

复星旅文旗下的Club Med保持了高质量的发展态势,其中,欧非中东及美洲区持续增长,亚太区也呈现出显著的复苏态势。

复星葡萄牙保险则继续保持高质量发展,2024年上半年取得葡萄牙境内和国际业务双增长,海外业绩占比进一步提升,国际业务录得总保费欧元8.85亿元,占比超过30%;国际业务净利润约欧元0.51亿元,占比超过40%。

另外,复星旗下全球领先的自动化和数字化企业翌耀科技,2024年上半年海外新增订单达到人民币39.9亿元,其中美国市场订单大幅增加,新增订单达到人民币7.5亿元,同比增长超过一倍。

通过持续的资产质量优化和轻资产运营,复星的资产生态正全面迈向一个新的发展周期“量质齐增”。我们有理由相信,随着时间的推移,市场终将充分认识到复星的真实价值,并给予更为准确合理的估值。

本文作者可以追加内容哦 !