竞争不等人,大洋彼岸OpenAI推出聊天机器人ChatGPT、掀起新一轮生成式AI浪潮。一年多以来,中国公司从互联网巨头到初创企业,要么紧锣密鼓地发布大模型,要么火速将大模型引入业务。$美图公司(HK|01357)$

科技公司的投入力度空前、进化速度惊人,带领中国的AI竞速快速从抢人才、拼算力,进到拼生态阶段。

然而,尽管AI技术的潜力巨大,但AI应用却普遍面临着盈利难的困境。许多公司在研发上的投入巨大,却陷入商业化进程缓慢,投入与产出呈现明显失衡的状态。

在国内众多AI企业中,美图公司似乎算是一个特例。生成式AI已成为美图业绩的强心剂,据其8月28日发布的财报显示,上半年,美图收入16.2亿元,同比增长28.6%。经调归母净利润2.7亿元,同比增长80.3%。

本文试图以美图为例,看看中国公司在这一波人工智能浪潮中取得了什么样的成绩?原因是什么?还有哪些挑战?更重要的是,在整个行业仍处于盈利困境的时候,美图能够给行业提供什么样的思路?

一、在AI时代做全球化应用

"在AI技术大爆发的时代,美图的定位是基于用户的需求做AI应用"。 美图董事长吴欣鸿在2024中期业绩发布会上,再次确认了公司的定位。

吴欣鸿在谈到这里时引用了彼得·蒂尔的一句话:"竞争是失败者的游戏"。这也是这位投资人最著名的观点之一,意为企业应该摆脱低质竞争,尽量去寻求护城河乃至制造垄断。

吴欣鸿表示认同,他认为美图会避开同质化的内卷型竞争,并深入行业寻找真正的差异化价值点。

结合近期的一系列新闻,美图似乎没有说空话。

凭借在这波AI浪潮中的精准卡位,美图的一系列动作已被硅谷顶级风投a16z关注到。在a16z发布的《Top 100 消费级生成式AI应用》榜单中,美图旗下美图秀秀位居第九,是唯一进入该榜单前十的中国产品。

这背后是美图全球化战略的推进,"全球化过程中,我们收获了很多认可。"在8月28日的中期业绩发布会上,吴欣鸿介绍说,目前美图针对亚洲和欧美两大区域,实施了差异化的产品定位和市场策略。

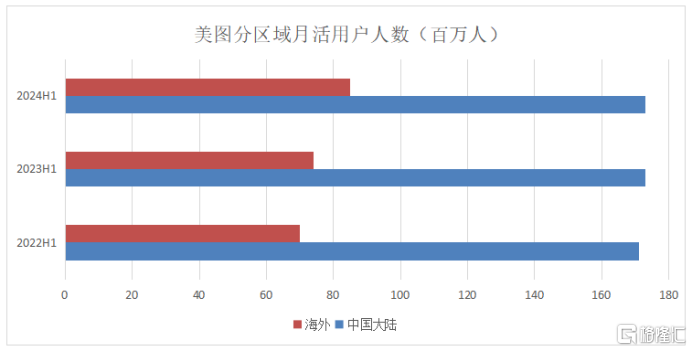

(数据来源:公司财报)

美图还披露了一部分运营数据:中国内地以外的国家和地区月活跃用户接近8500万,约占整体月活2.58亿的33%。另据美图CFO颜劲良透露,中国内地以外的收入大幅增长且增速较国内更快。

2024上半年,美图相对成熟的影像与设计产品多次荣获日本、韩国、泰国、越南等国App Store的榜单头名,影像新品的全球化也在积极推进当中,吴欣鸿将其归为"赖于强大的产品效果和精细化的运营"。

美图还透露,正在全球多个国家设立分支机构,旨在让产品团队和运营团队更融入当地文化。

二、利用AI赚钱的独门秘籍

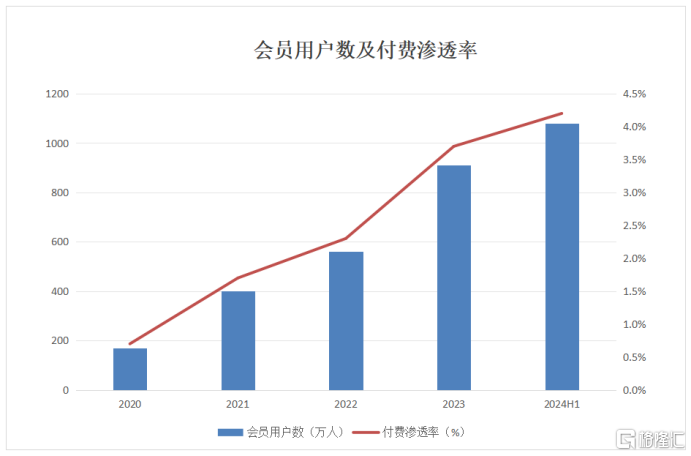

美图公司的付费订阅用户也涨了--付费订阅用户数达1081万,付费订阅渗透率超过4%。

在中期业绩发布会上,吴欣鸿介绍说,早早开始探索订阅模式的美图,幸运地迎来了订阅模式在国内的日渐成熟,让原本积累的海量用户和丰富场景有了用武之地。在吴欣鸿看来,基于AI驱动,付费订阅模式的增长空间巨大且可持续性很强。

CFO颜劲良在业绩沟通会上也表达了类似的观点,他认为美图影像与设计产品的发展逻辑非常清晰,提升订阅渗透率是这个业务最关键的增长指标。

颜劲良表示,订阅模式对美图所在的影像与设计领域尤其有利,"因为我们很多功能是自己研发的,素材和效果的池子,会随着时间的推移越来越大,用户付费的价值感会一直存在,长期来看非常稳定。"

目前美图的订阅渗透率约为4.2%,被问及理想的订阅渗透率,颜劲良坦言,之前定下的目标是在主打C端的生活场景做到10%,在生产力场景可以做到更高。

(数据来源:公司财报)

付费订阅业务的表现直接拉动了美图收入结构的改善。

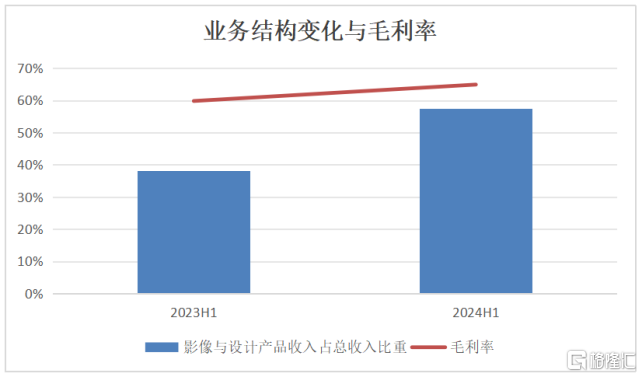

从此次财报披露的毛利率情况来看,公司整体毛利率为64.9%,同比提升5.1个百分点。

结合近几年的业务结构变化进一步分析,可以发现,具有高毛利业务属性的影像与设计产品业务的营收占比不断提升,去年上半年,该业务占总营收比率为38.2%,今年进一步提升到了57.4%。

(数据来源:公司财报)

基于行业前景以及当前仍然较低基数的付费渗透率,不难判断,美图付费渗透率具有非常可观的提升空间,这一定程度也为其后续的毛利及业绩的增长带来了相对确定的预期。

三、为什么是美图?

红杉资本合伙人兼首席运营官David Cahn在去年9月发布过一篇《人工智能的2000亿美元问题》的文章直指AI行业的盈利难题,其文章核心的提问便是"收入在哪里?"

David Cahn提出了一个非常关键的观察:那些专注于为最终用户提供实际价值的AI公司,更有可能获得市场的丰厚回报。

直白点说,AI真正的盈利机会其实并不在于花哨的炫技,核心还是要创造用户真正需要且愿意为之付费的产品或服务。这也正回答了美图为什么能赚到AI的钱。

最直接也是最关键的解释就是,美图推出的AI产品与服务,满足了市场需求,有人愿意买单。

美图CFO颜劲良表示, 通过产品满足用户的需求,这是美图的核心理念。而美图的差异化竞争,正是建立在准确的用户洞察上。

美图的生活场景产品无疑是成功的,美图秀秀和美颜相机都长期占据中国影像赛道的第一名。用媒体的话说:几乎每一个女孩手机里都有一个"美图秀秀"。

吴欣鸿希望把这种产品思维迁移到生产力场景当中,在吴欣鸿看来,生产力场景的产品和生活场景的产品有显著的不同,美图的生产力工具必须能够做到"帮用户赚钱"。

"生产力场景的产品可能不会像生活场景产品那样,踩中某个用户需求的爆点就能快速带动产品传播,它需要更长时间的沉淀。"吴欣鸿强调说:"美图会坚持这个方向。"

数据印证了美图对用户需求的理解。截至2024年6月30日,美图聚焦在生产力场景的产品月活跃用户数同比增长超4成。聚焦生产力场景的美图设计室、开拍等产品,均有不同程度的增长,其中,美图设计室收入同比增长超152%,开拍用户累计创作内容数突破5000万。

通过这一点,我们可以看到美图正在深挖各个场景的真实用户需求,并借助AI进行产品升级和打造,进而找到了自己的盈利舒适区。

四、美图的盈利是否可持续?

站在当下来看,美图AI的盈利是否具有可持续性?

在当前AI行业普遍面临盈利难的大背景下,美图业绩的持续兑现,以及海内外多重布局,也让其有了更强的风险抵御能力,能够更好地应对市场的波动,保持业务的稳定和持续发展。

吴欣鸿在去年就自信地表示,美图有可能成为国内第一家规模盈利的大模型公司。目前看,美图在优化市场供给的同时,确实在持续收获AI进化的红利。从2021-2023年,美图公司的经调整归母净利润一直在同比增长,分别为39.7%、29.9%、233.2%。

"我们把很多公司要踩的一些坑前置了,才获得了现在比较不错的成绩。"吴欣鸿表示,美图是一家非常幸运的公司,能够在移动互联网、生成式AI两个时代的红利中获得很好的增长。

虽然采用了差异化竞争的方式,但AI毕竟还是烧钱游戏。2024年上半年,美图研发投入4.3亿元,同比增长44.5%。

幸运的是,美图的造血能力超出行业预期。美图的优势在于海量的用户、丰富的场景、持续打造成功商业化产品的能力,

"现在正处在生成式AI爆发的前两年,未来AI还能够驱动更多的创新,能够更有效地赋能行业,降本提效。从这个角度来看,美图还处在一个非常非常早期的阶段,我们也很兴奋,有机会去参与一个工业革命级别的时代。"吴欣鸿说。

光大证券研报表示:在国内AIGC原生应用仍处于起步阶段的背景下,美图公司在生活场景产品上已经建立了稳固的基本盘,生产力场景产品也能抢占一定的市场份额,对美图公司的未来发展持乐观态度。

五、美图估值几何?

回到资本市场,该如何看待当下美图的估值?

一方面,美图收入结构的变化,尤其是高毛利的AI业务带来的对营收及盈利结构的重塑,让其有了更高的确定性与成长性。

在当下AI投资焦虑与全球宏观环境不确定性的叠加下,市场更趋于聚焦安全性的资产,美图已有的盈利能力,和可预见的成长机会,让其更具有优质资产属性。这将有助于市场调整对其过往估值的判断。

另一方面,过去偏工具属性的上市公司,市场估值对标物较少,同时市场对这类属性的公司难以给到更高的估值。

随着生成式AI时代的到来,伴随一系列AI应用落地垂直场景,市场供应的增加,让美图的估值有了更多的参考系,这也给了市场进一步认识到公司的真实价值的契机。

本文作者可以追加内容哦 !