蓝鲨导读:抖音开始进入电商红海

作者 | 魏强

编辑 | 卢旭成

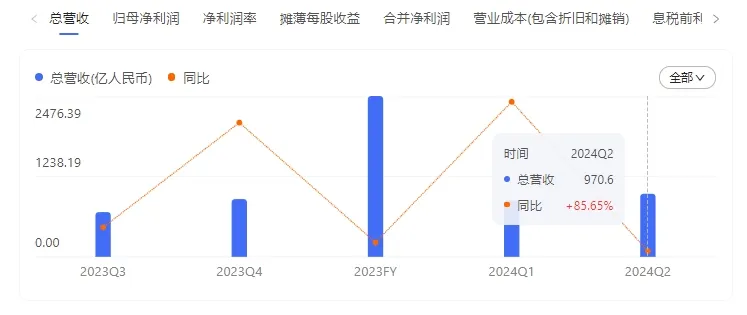

8月27日,拼多多发布了2024年Q2的财报数据,营收970.6亿元,同比增长96%;净利润320.1亿元,同比增长144%,创历史新高。阿里、京东阿里、京东收入增速均放缓,分别同比增长4%和1.2%,阿里净利润下滑27%。但拼多多的市值当天却暴跌28.51%,市值蒸发了500多亿美元。拼多多股价大跳水的原因是,拼多多集团执行董事、联席CEO赵佳臻向投资者表示,拼多多未来的收入增长会放缓,利润逐渐下降,(为了应对竞争)未来几年拼多多不会考虑回购或分红。

拼多多从2015年创立到2018年上市(4年),再到2024年超阿里巴巴成为中国市值最高的电商平台(6年),创造了增长的奇迹。现在,拼多多刚透露出增长放缓的口风,市场马上给出踩踏式的“投票”。

其实,遭遇增长放缓的不只有拼多多。据晚点报道,只用了4年时间做到2.6万亿元GMV,成为“中国电商第四极”的抖音电商,2024年3月份增速下滑到40%,4-6月份增速更是下滑到20-30%。越来越多的品牌将经营重心放回天猫等传统电商平台,首次出现部分品牌将营销预算从抖音电商挪到其他电商平台的情况。

抖音电商增速为何放缓?抖音电商增长的天花板到了吗?抖音电商加大货架电商的投入会扭转这种趋势吗?为此,蓝鲨消费找消费投资人、原峰瑞资本执行董事黄海聊了聊。

狂飙突进

从2020年愚人节罗永浩直播首秀开始算起,抖音电商上线时间只有4年多,据晚点等媒体的报道,抖音电商2023年的GMV达2.6万亿元,2024年预计超过3万亿。这个增速,远超拼多多、淘宝、京东等前辈。

抖音电商的狂飙,抓住了两波红利。第一波是2020年完美日记、泡泡玛特等新国潮品牌上市后,市值飙升到超千亿元水平,这引发了一波消费创投浪潮。红杉中国、高瓴资本、经纬创投等一线资本蜂拥而至,以较高的估值投资各个领域的消费品牌,冒出了元气森林、三顿半、Moody等新国潮独角兽品牌,他们手握资本,信奉互联网方法论,敢于亏损烧钱要增长。

第二波是美妆(珀莱雅等)、服装(安踏等)等手握大把营销预算、毛利很高的大品牌,在2020年淘宝天猫流量见顶后,急于寻找新的电商增长渠道。

黄海透露,在抖音之前,用户行为数据掌握在央视这样的媒体,腾讯微信这样的社交平台手上;而交易数据掌握在阿里、京东等电商平台和线下连锁渠道手上。抖音电商脱胎于抖音,抖音乃至字节系的今日头条等产品,其崛起靠算法,靠信息找人,因此通过源源不断推荐短视频给用户,掌握了用户喜欢什么内容,平均使用时长,兴趣爱好等用户行为数据。同时,抖音2020年快速导入电商,让用户通过短视频、直播的刺激冲动购物,迅速成长为新的电商平台,也掌握了交易数据。

抖音电商既掌握用户行为数据,又有交易数据,且背靠国民短视频应用抖音(日活一度超7亿),成为寻找确定性增长的新消费品牌创始人、美妆和服装等高毛利品类企业CMO不约而同的选择。

“确定性的增长,淘宝、微信不能保证……全中国只有抖音具备这个能力。”黄海说,创始人要增长给股东(投资人)看,CMO要增长给老板看,“一段时间内,如果不考虑品牌沉淀,用户留存……就考虑数据(GMV)和增长,抖音电商能很好地满足需求。”

中国的电商平台本质是广告平台,阿里巴巴长期是中国最大的广告公司,其收入主要来自广告而非交易佣金。能给平台贡献最大广告收入的就是核心类目,美妆、服装一直是淘宝最重要的类目之一。“李佳琦是直播电商领域最大的网红。”黄海说,原因无他,他所在的美妆个护是营销投放量TOP3的行业。

2020年后,抖音电商推818好物节,首先吸引毛利超70%的美妆个护和服装行业品牌参与,当然还有品牌性没那么强、但毛利极高的珠宝行业(偏产业带)。据珀莱雅2024年半年报,其营收50亿元,净利润7.02亿元,净利率14%,毛利率69.82%。据安踏2024年半年报,营收337亿元,净利77.2亿元,净利率22.9%,其服饰品类毛利超70%,尤其是FILA等品牌,毛利普遍超70%。这两大高毛利类目,扣除了人员、房租(管理费用率)等固定支出外,大部分钱都花在营销上。珀莱雅2024年上半年的销售费用率46.78%,形象宣传推广费用率41.25%(约20.62亿元)。

一度果酒、奶酪、预制菜等食品饮料也拿着投资人的钱,在抖音电商上烧钱要增长,但因其毛利率偏低,长期亏损,终于在2022年消费投资退潮后偃旗息鼓。黄海透露,不管是短视频、达人带货,还是店播,品牌要交给抖音电商的营销费用占收入的比例基本在40-50%(流量团队甚至超60%),如果产品毛利率没有70%乃至以上,很难盈利(因为是冲动消费,服装等退货率在抖音电商超50%)。

如果说淘宝、京东通过后台掌握的品牌销量、利润数据,每年缓慢地提高品牌广告费用,“温水煮青蛙”;抖音电商则在很短的时间里,通过赛马机制,“它一口气把这个钱加到商家刚好能承受,盈利或亏损线边缘,商家有增长。”黄海说。

增速放缓

“涸泽而渔”式的狂飙和增长,终究不能持久。

2023年,抖音电商的GMV单月增速维持在50%-70%,今年1-2月“涛声依旧”。据晚点的报道,到了3月,抖音电商GMV同比增速就放缓到40%以下。进入Q2之后,GMV同比增速快速降至20%-30%。

黄海认为,GMV增速的放缓,跟两大变化有关。

第一是心态的变化。前几年,投资人创业者、企业家信仰消费升级,追求GMV和业绩增长;现在大家面临,企业注重利润,关心能不能活得更健康、更长久,而不是增长。第二是抖音用户活跃度见顶(月活8.4亿)。这使得它分蛋糕的时候,更追求效率,让每一份流量都不浪费,尽可能赚取更高的价值(流量更贵)。

这两者发生了微妙的冲突;品牌要赚钱第一,而抖音电商要卖更贵的流量给品牌,赚更多的钱。

抖音流量成本递增后,一个品牌原来每月在抖音做1000万元的生意,微利或亏损;如果生意要从1000万元增长到2000万元,增长1倍,需投入的资源和成本,跟从0增长到1000万元不一样。品牌如果愿意投更多的钱,忍受不赚钱或更高的亏损,抖音可以再给1000万元的生意增量。

黄海投资的一些品牌创始人开始思考:是不是要把钱投在抖音电商上,做不赚钱的增量生意?前几年,品牌都认为抖音是机会,将预算从别的平台挪到抖音。“我们看到已经有企业开始往(抖音)外挪(预算),这是以前没有过的。”黄海说,把经营重心重新回归天猫等传统电商平台已成为很多品牌的最新想法。

蓝鲨消费查询QuestMobile数据发现,2024年上半年,美妆护理行业广告投放费用媒介分布里,抖音市场占比从2023年上半年的19.9%下滑到2024年上半年的14.8%,减少了5.1%。当然,并不是每个企业都在往外挪,蓝鲨消费发现,泡泡玛特2024年在抖音上的投入力度还在加大。

2024年,蓝鲨消费还观察到一个现象,抖音电商平台上的超级主播活跃度明显下降。比如粉丝超1亿的小杨哥,今年4月开始明确表示要减少了在抖音电商上直播的频次,甚至它的短视频带货切片都甚少刷到,他的精力转向短剧、供应链等。董宇辉从东方甄选独立后,抖音电商也没有冒出新的超级带货主播。

黄海认为,这是抖音流量见顶后,要把更多的流量从达人、头部主播那里切走,转给店播的必然结果。品牌转店播后,成本不一定降低,因为同样要花钱买流量,直播间才有人气和交易。“你可以理解为抖音电商赚的钱变多了。”黄海说。比如原来达人收品牌40%的营销费用,拿20%去投流(抖音拿走),自己留下20%。现在品牌直接将这笔费用投流,抖音电商拿走全部的40%。

心智为王

8月下旬,蓝鲨消费发现,抖音于近期推出第4款(前三款是悟空、头条、闪电搜索)搜索类独立App“抖音搜索”。抖音搜索已上线华为等应用商店,下载后,用户可直接关联抖音账号进行登陆,抖音上的好友关系可直接导入抖音搜索内部。

2024年3月,抖音推出了抖音商城独立APP。据 QuestMobile的数据,截至 2024 年 6 月,日活149 万。据晚点报道,抖音电商将今年抖音商城的DAU目标定为680万。

抖音搜索的上线和抖音商城提出新的日活目标,这两者看似没有关系,事实上,“搜索心智越强,货架电商心智也越强。”黄海说。

抖音电商此前为什么出不了“抖品牌”,很大一部分品牌在抖音电商赚不到钱,是因为抖音电商的流量没有稳定性,而品牌经营需要稳定性。“最大的体现是在抖音上(关注等)关系没有意义。”黄海说,算法推荐机制和关注机制完全不同。一个品牌第一次通过短视频、店播、达播等把商品卖给了消费者,第二次还想再卖,怎么办?只能再投一次流,平台才能再推荐;如果不投了,哪怕消费者喜欢某个产品,也找不到,“消费者可能会问,我买过它的产品,也关注了,应该优先给我推啊!这属于非常深刻的洞察,(不推)你也不会有什么意见,你会很开心地发现它更懂我。品牌只能再花钱(投放),或者做内容,吸引消费者。”黄海说。在抖音电商上,品牌没有积累,没有沉淀,每一个订单都靠投放,都要给抖音电商“交税”,只有高毛利的产品才能在抖音生存。

今年抖音电商的GMV如无意外将超过3万亿元(占社会零售总额的约10%),当珠宝、美妆个护、服装、奢侈品等高毛利,且适合短视频、直播刺激消费者冲动购买的产品都被抖音电商覆盖完之后,抖音电商要扩大品类,比如低毛利的生鲜水果、生活必需品,耐用消费品……兴趣电商方法论未必适用。

黄海投资的另一个企业,是家居类目头部新消费品牌,产品好,复购高,在天猫一直能盈利,在抖音电商上却一直亏损。原因是家居类目是耐用品,购买决策长,往往需要体验,不易被短视频、直播等“刺激”出所谓的“潜在”需求。创始人面试了家居行业内很多抖音操盘手,发现整个家居类目几乎所有的品牌在抖音都无法盈利。

类似家居这样的产品,需要明确的经营方法论,稳定的流量,传统货架电商的模式更适合。黄海认为,抖音电商显然意识到这个问题,因此卯足了劲儿推抖音商城。据了解,抖音商城在2023年占抖音电商总的GMV超30%,今年预计达40%。

黄海认为,抖音商城跟淘宝、京东、拼多多的竞争,要回归电商的本质——不是比拼内容能力,而是产品品质高、价格低、服务好等电商的基本能力。

拼多多和抖音电商崛起的时代,淘宝、京东等前辈推动下,已沉淀下了电商开放的社会化能力:中国是世界工厂,供应链丰富,产品质优价美;中国有微信支付、支付宝等便捷的移动支付;有“四通一达”、顺丰、京东等物流服务商。“谁能抓住用户,谁就具有最核心的能力。”黄海说。抖音商城背靠抖音,有源源不断的用户和流量,它现在最需建立的是消费者主动登录商城和反复搜索购物的习惯和心智。

此前,拼多多被认为是卖假货、水货的平台,上市后通过百亿补贴,让苹果手机等好物也能在拼多多上便宜买到,在用户心中建立了“低价好物”的心智,才一举成为跟阿里、京东齐名的电商第三极。

抖音商城即便到年底日活超680万,也只占抖音月活的不到1%,因此抖音商城能否做成存在很大不确定性。抖音有决心砸比拼多多更多的钱,让抖音用户养成到抖音商城购物的习惯吗?我们拭目以待。

本文作者可以追加内容哦 !