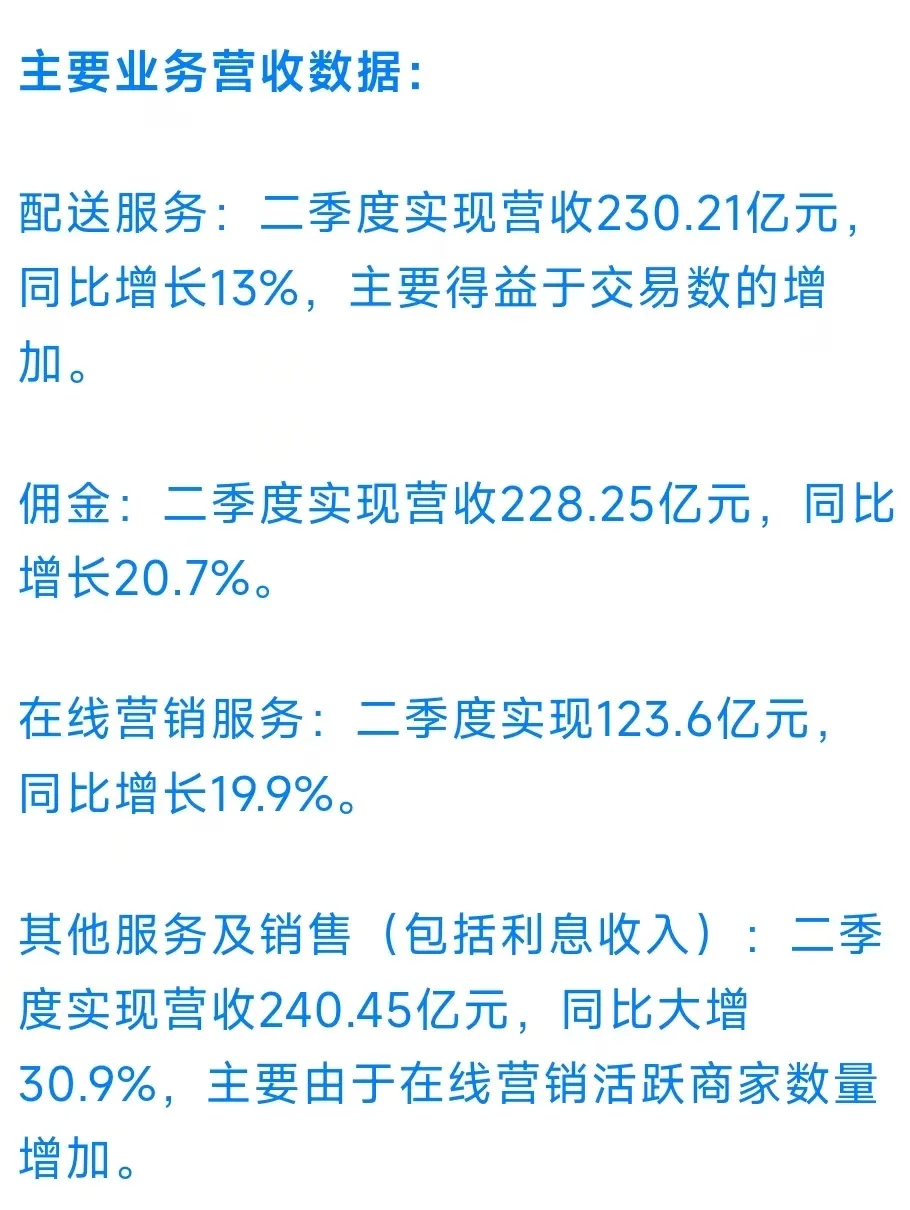

美团:美团二季度实现营收822.5亿元,经调整后净利润为136亿元,其中核心本地商业收入同比增长18.5%至607亿元,新业务营业利润亏损大幅缩窄75%。

上半年公司调整后净利润为211亿元,同比增长60.4%。

分业务板块看,即时配送业务继续稳健增长,闪购和到店酒旅业务强劲扩张。

二季度,即时配送交易笔数达到61.67亿笔,同比增长14.2%;闪购业务实现交易用户、下单频次的持续增长;到店酒旅二季度订单量同比增幅超过60%,年度交易用户及活跃商家数量创历史新高。

公司表示主要得益于“特价团购”等模式满足了消费者对深度折扣优惠的需求(走多多的路啊,上市公司硬是把压榨商家说得这么清新脱俗)。

此外,二季度新业务收入同比增长28.7%至216亿元,营业利润亏损同比大幅缩窄74.7%,至13亿元,经营亏损率环比改善8.7%个百分点至6.1%。

公司主要受益于商品零售业务的收入增长;现金流入净额为191亿元。

业绩很好,但是当前市场对待中概股的态度,一言难尽。

总的来说,美团不算贵,但是相对于其他地板价的中概股,比如京东,比如多多,也并不便宜。

关注美团的伙伴,等好价吧。

宁波银行:2024年上半年公司实现营业收入344.37亿元,同比增长7.13%。净利润为136.92亿元,同比增长5.42%。归属于母公司股东的净利润为136.49亿元,同比增长5.42%。

波行二季度业绩增速与一季度基本持平 大环境如此,也挺好了。

比亚迪上半年归属于母公司所有者的净利润136.31亿元,同比增长24.44%;营业收入3011.27亿元,同比增长15.76%;基本每股收益4.68元,同比增长24.14%。

比亚迪2024年上半年营收增长15.8%,新能源车销量全球第一。

中报业绩中规中矩,比亚迪是竞争能力很强的公司,但是要维持当前的市值,在行业卷得昏天黑地的大环境下了,真不容易……

五粮液:半年实现营业收入506.48亿元,同比增长11.3%;归属于上市公司股东的净利润为190.57亿元,同比增长11.86%。基本每股收益4.910元。

挺好,逆势配置白酒的话,优选茅台、五粮液和老窖;其他白酒公司接下来估计会掉队。

今天的半年报分析就写这么多吧,没有分析完的公司,周末总结的时候再一起分析。

本周总结会更新专栏里面的全部跟踪公司的估值和安全系数,更新完毕之后,从下周开始,实盘仓位可能会做一些适度的调仓。

全文完。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记

作者 | 菜头

$美团-WR(HK|83690)$$比亚迪(SZ002594)$$五粮液(SZ000858)$#炒股日记##半日放量超千亿!A股转折点来了?##五粮液H1净利190亿,如何解读?#

本文作者可以追加内容哦 !