8月29日,新华人寿公布了上半年数据,上半年新业务价值39.02亿,增长57.7%,净利润110.83亿,增长11.07%。

不过这不能掩盖保费收入下降的尴尬,上半年保费988.32亿,同比下降了8.4%。

在很多人印象中,新华人寿是国内第四大寿险公司,而且作为为数不多在A股上市的保险公司,也频频被关注。

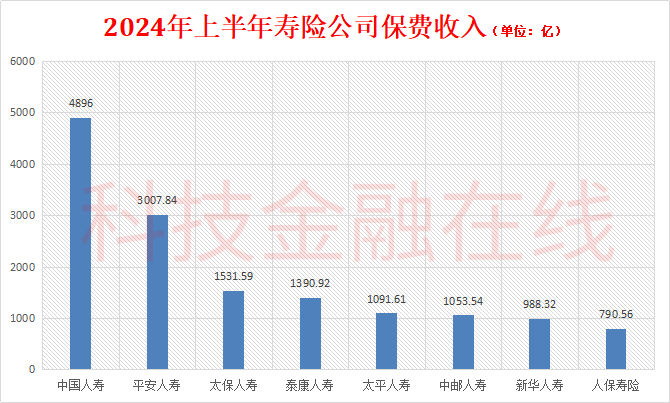

但其实,上半年寿险公司保费收入排名依次为:

中国人寿、平安人寿、太保人寿、泰康人寿、太平人寿、中邮人寿、新华人寿、人保人寿。

保费收入曾位居前四名的新华人寿,排名已经到了第七名,比2023年又降了一位。

说实话,要不是今年上半年债市火爆,交易性金融资产公允价值变动大增78亿,新华人寿净利润数据将延续跌势。

业绩萎靡不振,掌门变更频繁,新华人寿何时能度过多事之秋。

掌门人频繁更迭

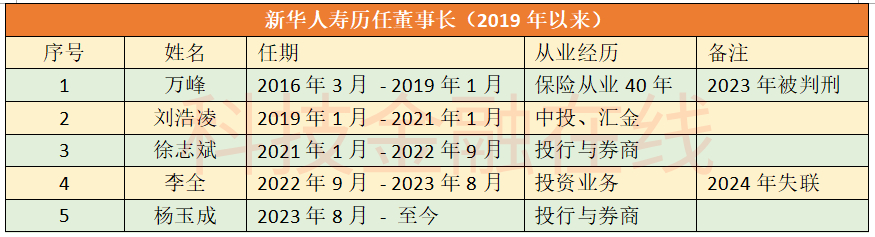

2019年1月,万峰辞去新华人寿董事长一职,由中央汇金派出的刘浩凌出任董事长。

仅仅过了两年,2021年1月,刘浩凌辞职,同样来自中央汇金的徐志斌接替刘浩凌出任董事长。

徐志斌在新华人寿任职时间也不长,2022年9月就辞去了董事长一职。

刘浩凌和徐志斌虽然出任新华保险董事长,但主要精力还是放在了汇金公司业务上。

徐志斌之后,总经理李全开始执掌新华人寿,出任董事长。

2023年4月,新华保险发布公告称,监管已核准李全担任新华保险董事长资格。但是仅仅过了4个月,新华人寿就公告李全到龄退休,杨玉成正式走马上任。

在4年时间内,新华人寿董事长跟走马灯一样,不停更换。

万峰属于保险行业老将,从1982年就开始从事人身保险工作,在保险行业摸爬滚打了将近40年。

李全做投资出身,2016年从博时基金加入新华保险,一直负责新华人寿投资业务。

刘浩凌一直在中投公司与中央汇金工作,担任新华人寿董事长期间,仍然保留了中央汇金副总经理职务。

徐志斌曾在高盛集团任职近十年,此后在建银投资和宏源证券任职,其履历主要在券商和投行。

杨玉成也是从宏源证券总经理位置上空降新华人寿。

从履历上看,后面4人在加入新华人寿之前,均没有保险从业经历。

一把手的更迭,自然会影响公司的战略选择。

在万峰时期,提出“价值转型五年计划”,大力发展续期保费,但是万峰的“五年计划”刚干了一半,就以辞职收尾。

到了李全时期,提出了“二次腾飞”和“规模价值全面发展”的转型思路,将银保渠道作为重要突破口,重启此前万峰大力压降的趸交业务。

虽然保费实现了一定程度的增长,但更多来源于业务价值贡献度较低的理财险,导致公司净利润逐年下滑。

而且从今年上半年数据看,银保渠道保费收入279.71亿,同比下降了24.1%。

更严重的是,万峰与李全两任董事长先后出事。

2023年12月,万峰以受贿罪,被判处有期徒刑6年6个月。今年4月,李全被曝出已经失联。

业绩停滞不前

高层不断更迭,直接影响到了新华人寿业绩。

2023年,新华人寿保险业务收入1660亿,增长了1.78%,净利润87亿,下降了11.26%。

对于净利润大幅下降,新华保险将其归咎于受投资端拖累。新华保险解释称,主要受市场波动影响,当年投资资产买卖价差损益-125亿元。

今年上半年,新华人寿保险业务收入988.32亿,下降8.4%,净利润110.85亿,同比增加11.05亿,增幅11.07%。

净利润增长的主要原因是上半年债市火爆,交易性金融资产的公允价值变动损益大增77.92亿。

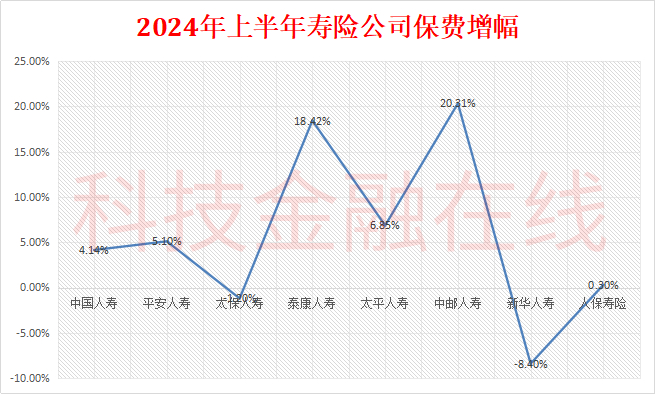

上面提到的8家寿险公司,新华人寿与太保人寿是唯二两家上半年保费下降的公司,只不过太保人寿降幅1.2%,低于新华人寿。

2020年,新华人寿保费收入1595亿,已经接近1600亿,但过去3年后,2023年为1659亿,仅仅增加了60亿,增幅4.08%。

再往前看,2017年之前,寿险公司年保费收入跨过千亿门槛的有4家:

中国人寿、平安人寿、太保人寿与新华人寿。

2016年,中国人寿、平安人寿、太保人寿、新华人寿保费分别为4305亿,2752亿、1374亿和1126亿。

到了2023年,上述4家寿险公司保费收入分别为6414亿、4665亿、2331亿和1659亿,分别增加了2109亿、1913亿、957亿和533亿,增幅分别为49%、70%、70%和47%。

新华人寿在增长绝对值和增幅上,都落后于其它三家。

横向看,泰康人寿、中邮人寿保费收入也在迅速追赶新华人寿。

2021年,泰康人寿保费收入1647亿,新华人寿1635亿,泰康人寿反超新华人寿。

2023年,太平人寿保费收入1689亿,新华人寿1659亿,太平人寿超过新华人寿。

2016年,新华人寿保费比中邮人寿多1000多亿。到了今年上半年,中邮人寿保费收入1053.54亿,增长20.31%,而新华人寿988亿。不到10年时间,新华人寿连中邮人寿也赶不上了。

新华人寿的保费收入排名几乎一年一个台阶,以肉眼可见的速度往下走。

保费增速、排名均下滑,对于新华人寿来说,这日子确实难捱。

新华资产(香港)“黑洞”

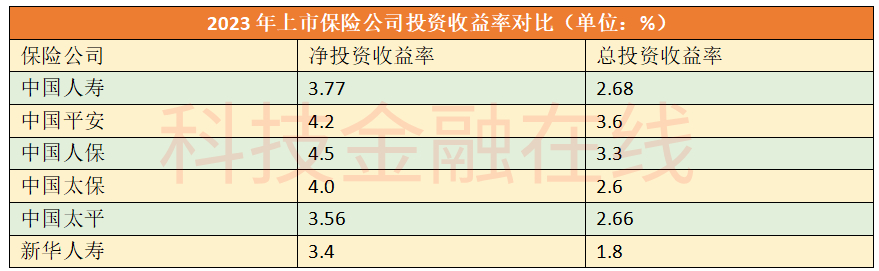

2024年上半年,新华人寿投资资产规模为1.44万亿,年化净投资收益率3.2%,年化总投资收益率4.8%。

新华人寿通过新华资产管理有限公司和新华资产管理(香港)有限公司管理上万亿保险资金。

在李全加入之前,新华人寿投资非常保守,而且由于负责人一直缺位,主要投向债券市场。

曾任职博时基金的李全长期沉浸投资市场,2010年加入新华人寿,出任新华资产总裁,并担任这一职务一直到2019年9月。

2019年,李全升任新华人寿总裁后,其直接下属张驰接替李全出任总经理。

但是李全始终担任新华资产与新华资产(香港)董事长一职。

也就是说,新华人寿的投资管理始终没有离开李全的“视线”。

今年4月份李全失联后,张驰也随即与外界失去联系。

李全与张驰出事,与新华资产,特别是新华资产(香港)脱不开干系。

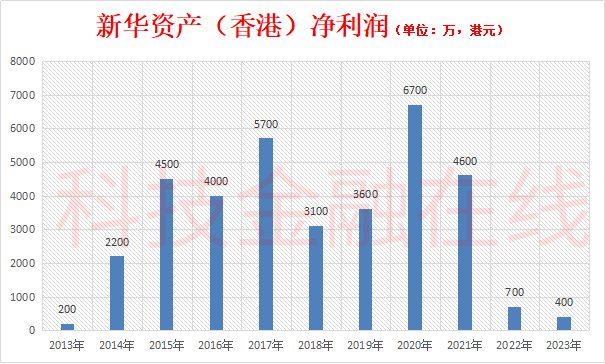

从2015年开始,新华人寿加大了在香港投资力度。新华资产(香港)总资产从2014年的0.9亿港元增加到了1.54亿港元,此后逐年增长,到2021年底达到5.68亿港元。净利润也是逐年攀升,从2014年的2200万港元,增长到2021年6700万港元。

但是2022年和2023年,新华资产(香港)在每年从新华人寿收取的管理费基本没有减少的情况下,净利润突然下降到了700万港元和400万港元。

当然,新华资产(香港)目前具体造成的投资亏损还是一个谜。

新华资产(香港)本来是新华人寿海外投资的桥头堡,但相对于全球资产配置,新华资产(香港)对于内地投资,特别是地产投资更感兴趣。

2015年6月,新华资产(香港)斥资27.82亿港元买入中国金茂9.5%股份,此后,新华资产(香港)多次增持中国金茂,最近一次是2022年11月,456万港元增持了315万股,到2023年底,仍然持有9.03%股份。

金茂集团早已经随着房地产市场低迷而暴雷,如今市值为89亿港元。按照新华资产(香港)持股比例计算,仅价值8.04亿港元,如果不计算分红,浮亏20亿港元。

新华资产(香港)与金茂的交易不仅仅是股权层面。

2016年12月,彭书棋成为宁波兴茂地产开发有限公司高管人员,一直到2019年3月退出。

彭书棋早年在新华人寿工作,后于2014年进入新华资产(香港)私募基金部任总监一职。

彭书棋目前身份为创展资本管理(深圳)有限公司法人代表、总经理,持有创展资本51%股份。

而新华人寿原董事长李全曾经担任创展资本监事,并一度持有50%股份,直到2019年11月,李全才把股份转让给彭书棋。

除了中国金茂,新华资产(香港)也曾接盘华侨城地产项目。

2017年12月,华侨城发布公告,以13.95亿人民币出售重庆华侨城项目51%股权,收购方为新华基金。新华基金管理人为华邦资本有限公司,新华资产(香港)控股子公司新华资本国际管理有限公司持有华邦资本35%股份。

有意思的是,新华资本国际的股东除了新华资产(香港),还有正大金控有限公司、新华博睿资本管理(深圳)有限公司,分别持股40%、30%、30%。

彭书棋也是新华博睿资本大股东,持股34%,而正大金控,则是李全的老东家正大集团旗下公司。

经常通过自己或者下属,以个人身份持有多家投资公司股权,这种操作手法在国有体系内是极为罕见的。

除了上述提到的创展资本,还有新港投资管理(深圳)公司。在李全升任新华人寿总裁后,才转让了上述两家公司股权。

李全还在2015年12月成为新疆分享创赢创业投资合伙企业(有限合伙)股东,显示其出资额为1000万元,直到今年3月才退出。

一个月后,李全就被曝失联。

李全曾经在接受媒体采访时,称要敬畏市场,更不要操纵市场。但是其所作所为,恰恰是完全无视规则与风险。

李全1988年从中国人民银行研究生部(现清华大学五道口金融学院)毕业后,就加入中国农村信托投资公司,从事了两年多投资业务,据说该公司第一笔债券交易就是李全操盘的。

从一开始就跻身“农口派”的顶级金融圈子,或许才给了李全敢于蔑视规则的底气。

作为1996年就成立的“老牌保险公司”之一,成立之初正赶上寿险业高速发展的黄金年代,保费规模曾经一度超越太保寿险,排名行业第三。如今跌落到行业“老七”,市场份额仅为5.38%,早已经被中国人寿、平安人寿和太保人寿甩到后面。

去年以来,新华人寿推出打造绩优代理人的“XIN一代”计划,意图通过提升代理人队伍素质,推进公司专业化、市场化改革。根据新华人寿描述,“XIN一代”计划是全局性、系统化、跨越式,从理念到实践的革新和焕新。

到6月底,新华人寿个险代理人规模人力13.9万人,月均人均综合产能1.04万元,同比增长28.3%。

但是从第一梯队,沦落到第二梯队,想重振士气,新华人寿任重道远。

本文作者可以追加内容哦 !