主打产品五粮液继续降价、增加销售费用和加速扩张经销商队伍,是2024年上半年五粮液(000858)增长的主要三条路径。

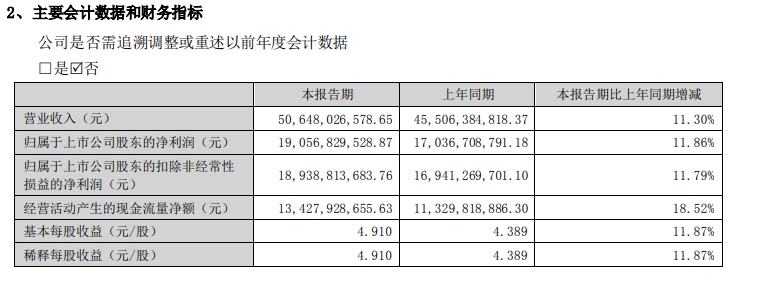

8月28日晚间,五粮液发布业绩报告。2024年上半年,公司实现营收506.48亿元,同比增长11.3%;实现归属母公司股东的净利润190.57亿元,同比增长11.86%。在经济复苏周期拉长情况下,五粮液继续保持了两位数以上的增长。

《财中社》发现,更为市场所关注的是,在保持增长的同时,五粮液利润“蓄水池”——合同负债并没有减少。2024年上半年末,公司合同负债较年初增长了近两成,与上一年同期相比,更是大涨一倍有余。

这意味着,五粮液并没有通过大幅释放利润“蓄水池”来推动公司业绩增长,反而是将“余粮”留在手中,保持盈利弹性。

这并不代表五粮液没有通过其他更多手段推动收入增长。首先,从核心产品五粮液的价格上看,公司产品均价继续下行,以量换价助增长。

2024年上半年,五粮液产品销售了24194吨。根据其收入,单吨价格为162万元,与上一年同期相比下降了约一万元。与2023年全年相比,单吨价格也有大约5000元的降幅。

2023年11月,许久未涨价的贵州茅台宣布上调飞天茅台的出厂价。之后不久,市场就传来五粮液跟涨的消息。《财中社》综合市场信息,从2月初,五粮液将第八代五粮液出厂价由969元/瓶上调为1019元/瓶,每瓶增加50元。

一般而言,上调出厂价会增加公司平均单价,五粮液却适得其反。2023年公司五粮液产品均价不仅没有增长,单吨162.5万元的均价却反而下降了约4%。2024年上半年出厂平均价继续走低,没有上涨的迹象。

2023年初,五粮液上调价格的幅度在5%左右,最终出厂均价却是一路下降,价格上调的收益空间去哪了?

《财中社》发现,在电商平台,五粮液核心单品-第八代普五单瓶价格低于1000元,且是长期如此。与超过千元的出厂价相比,早已“倒挂”许久。

2024年上半年,五粮液销售费用增长了近25%。这其中,形象宣传和促销费合计为43.73亿元,同比增长了约30%,是近年来五粮液这一金额增长最快的,,这些与收入息息相关的费用投入增幅明显,是五粮液增长的又一动力。

五粮液这些费用开始呈现加速增长也是在2023年。这一年公司形象宣传和促销费合计接近60亿元,涨幅约为17%。在此之前三年,五粮液这一金额累计增加了不到7亿元,2023年一年就增长了逾8亿元。

《财中社》发现,在形象宣传和促销费两项之中,促销费的涨幅又更为明显。2024年上半年,五粮液促销费为34.41亿元,同比涨幅超过了三成,增速要明显快过形象宣传费用的增长。

根据五粮液的介绍,公司促销费涵盖渠道建设、消费者培育、团队建设三大类。其中,渠道建设自不待言,主要围绕经销商等渠道展开;消费者培育以消费者为中心的营销活动; 团队建设费用主要是用于地招营销团队和专卖店专属营销团队建设等形式。

不难发现,五粮液的促销费用主要围绕终端销售展开。促销费同样是从2023年,确切地说是从2023年下半年开始快速增长的。试想,如果动销良好,五粮液还需要增加促销费推动销售吗?

白酒主要依靠经销商实现产品向终端的销售,五粮液也不例外。2024年上半年,公司约六成白酒收入依靠经销商实现。在行业低谷时,增加经销商队伍成为五粮液增收的又一保证。

2024年上半年末,五粮液经销商数量达到3480家,净增366家,公司增加的主要是浓香系列酒经销商。用五粮液的话说,是公司“深入推进市场精耕,在空白薄弱市场进行扁平化招商布局”。

自2021年公布经销商详细情况以来,五粮液经销商增长最多的一年是2022年,全年新增488家,其余时间新增家数在200左右。如今,公司仅用半年时间就超过了以往某些年份全年的水平。

本文作者可以追加内容哦 !