目前,整个自动驾驶行业仍处于高强度烧钱研发的阶段,远没有形成商业正循环。计划在美国上市的文远知行至今未能摆脱亏损局面

标点财经、投资时间网研究员 习羽

世事无常,一切皆无定数。

原本计划于2024年8月登陆纳斯达克的文远知行,近期传来推迟上市的消息。对此,公司方面对外回应称:更新交易文件所需的时间比预期的要长,公司正在积极推进交易所需的各项文件。

标点财经、投资时间网研究员留意到,文远知行于2023年3月启动赴美上市计划,预计融资规模约为5亿美元。2023年8月25日,文远知行赴美IPO计划获得中国证监会国际合作部备案。根据相关规定,该公司需在备案后的一年内,即2024年8月25日前完成上市。

对于推迟上市后的影响,一位业内人士向标点财经、投资时间网研究员表示,IPO的推迟可能为投资者提供更多决策空间,但也带来了不确定性。

对于有意参与文远知行IPO的投资者而言,计划推迟意味着将会有更多时间来评估公司的基本面、行业趋势以及市场前景。投资者可以利用这段时间进一步研究公司财务状况、技术实力、市场竞争地位等关键因素,以制定更周全的投资策略。与此同时,考虑到科技行业的高风险特性,投资者应保持风险意识,合理分散投资组合,避免过度集中于单一标的。

三年半净亏损超16亿元

随着人工智能、5G通信、大数据等技术飞速发展,智能网联汽车正在成为全球汽车行业的焦点。作为智能网联汽车的核心要素,包括人工智能、计算机视觉、激光雷达及定位技术等在内的自动驾驶也受到空前关注。根据自动化程度,目前,自动驾驶可分为L0到L5六个级别,其中L4和L5级别的自动驾驶技术是完全自动化的,无需人工干预。

作为中国最早布局自动驾驶的公司之一,文远知行于2017年创立。公司致力于自动驾驶技术的研发,已在7个国家的30个城市进行测试或商业部署,并拥有全球最大的自动驾驶车队之一。公司不仅致力于L4级别自动驾驶技术的研发与应用,还通过其核心平台WeRide One打造了L2和L4级自动驾驶技术,产品覆盖乘用车、Robotaxi、无人小巴、自动驾驶厢货车和无人清扫车等多个领域。

目前,文远知行的主要收入来自两大业务:其一,L4级别自动驾驶汽车的销售,包括各类机器人车辆及传感器套件;其二,提供L4自动驾驶及高级驾驶辅助系统(ADAS)服务,涵盖运营、技术支持及ADAS研发等全方位服务。

整体来看,由于自动驾驶出租车、无人驾驶小巴的销量不尽如人意,文远知行的运营重心由产品销售转向服务,这使得公司更加注重于技术的研发。

但目前,自动驾驶行业整体处于高强度烧钱研发的阶段,远未形成商业正向循环。由此,文远知行也未能摆脱亏损局面。

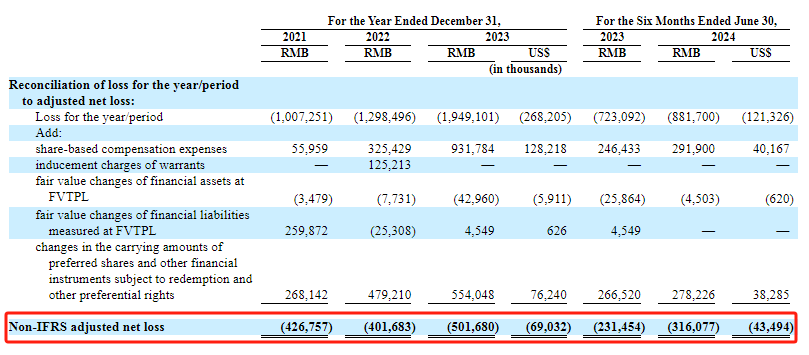

招股书显示,2021年至2023年,该公司非国际财务报告准则调整后净亏损分别为人民币(下同)4.27亿元、4.02亿元和5.02亿元。2024年上半年,公司调整后净亏损为3.16亿元。文远知行方面表示,公司长期亏损主要由于研发投入的增加。2021年至2024年上半年,文远知行研发费用合计约为27.77亿元。

业内人士指出,自动驾驶行业面临的现状是“前景很丰满,现实很骨感”。由于没有实现商业化运营,行业内的大部分企业都处于亏损状态。这与生物研发企业类似,行业技术的完善需要足够的资金弹药来支撑。因此,此次上市对文远知行来说就非常重要,公司希望能够通过直接融资来解决资金方面的压力。

2021年—2024年上半年文远知行财务情况

数据来源:公司招股书

追寻海外上市

标点财经、投资时间网研究员注意到,自2023年以来,智能驾驶及相关领域的企业在全球资本市场表现活跃,尤其是在美股和港股市场,极为突出。

美股市场方面,禾赛(HSAI)已经成功上市,另有Momenta、Seyond、小马智行等企业正在积极筹备上市。

与此同时,港股市场已迎来速腾聚创(02498.HK)、知行汽车科技(01274.HK)、如祺出行(09680.HK)等智能驾驶相关企业的上市,赛目科技等企业也在计划登陆港交所。

为何这些企业大多选择赴港、赴美上市?一位行业资深人士道出两点原因。

第一,近年来A股IPO监管趋严,拟上市企业面临较高的审核压力。截至2024年6月底,A股成功实现IPO家数仅为44家,同比下降74%,募集总额324.93亿元,同比下降84%。

第二,整体来看,自动驾驶企业一般难以满足A股明确的盈利要求,但海外市场在这方面的要求相对宽松,企业通常可以获得更高的市场评价和股票定价,从而帮助企业筹集到更多资金。

据不完全统计,2023年初至2024年近一年半时间里,已有近16家自动驾驶相关公司陆续开启海外上市进程。已成功在美上市的禾赛科技募资额达到1.9亿美元。港股市场也迎来了知行汽车科技、速腾聚创和如祺出行等企业的上市,三者的募资额分别达到5.95亿港元、8.77亿港元和10.5亿港元。

“高开低走”魔咒

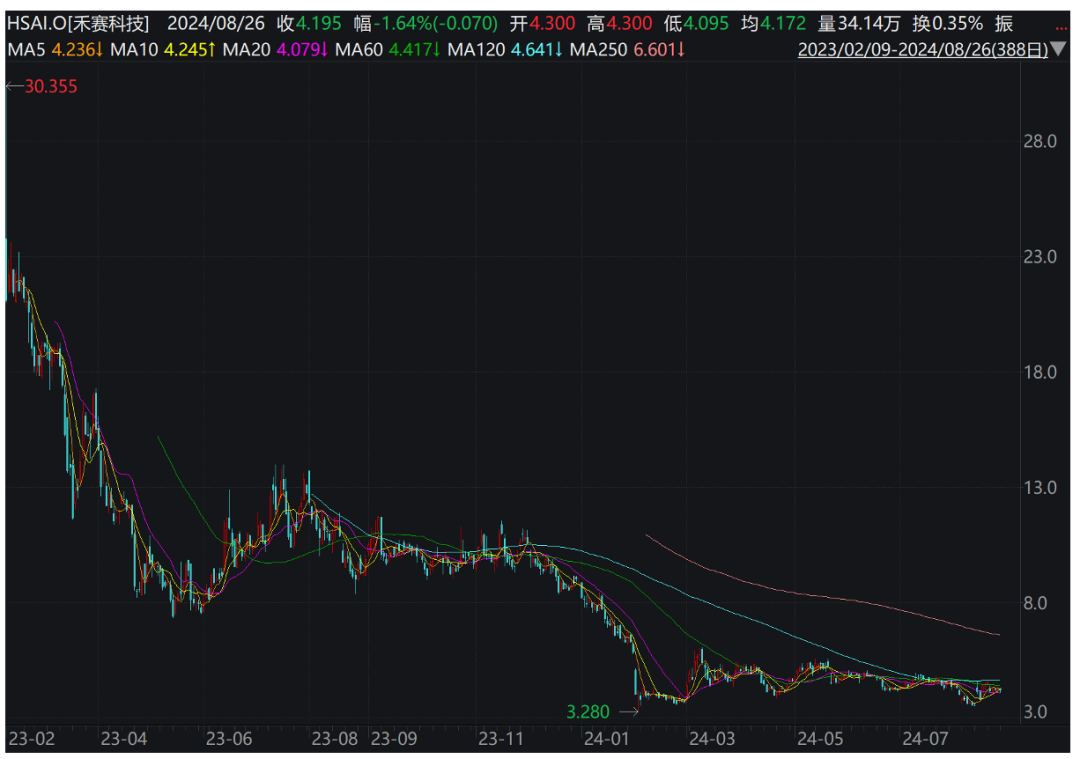

不过令人唏嘘的是,纵然近年来有众多自动驾驶相关企业在海外上市,但大多难以打破“高开低走”的魔咒。例如,禾赛在上市后股价一路下滑。截至2024年8月23日,该股报收4.265美元/股(ADS),较发行价下跌约77.55%。

在香港上市的自动驾驶企业近期市值也出现了严重缩水。7月17日,知行汽车科技股价暴跌68.29%,单日市值蒸发超过128亿港元。同样在港股上市的激光雷达龙头股速腾聚创在7月5日也出现了崩盘,当日盘中最大跌幅达70%。

分析指出,这类企业具有一种相同点,即均处于亏损状态。尽管智能驾驶产业前景广阔,但部分自动驾驶企业商业模式依然具有很大的不确定性。这也导致一些机构可能选择赶在解禁潮到来之前抛售股票,引发股价连续下跌。

除此之外,这类企业在上市前大部分接受过多轮融资。在上市后,前期资金有退出需求,企业也随之面临巨大的抛盘压力。

还有一些方面值得重视,尽管驾驶辅助系统的软、硬件成本已有了较大程度的下降,但这一部分投入仍然在整车成本中占据大头,高阶驾驶辅助功能也反应在高售价上,成为制约智能驾驶系统普及的主要掣肘。

此外,智能驾驶系统技术发展迅速,短期内可能会出现数次的技术迭代,在相关技术不断完善的当下,很少有客户愿意为高阶驾驶辅助功能买单,故此也对智能驾驶企业的降本增效也提出了更高的要求。

除了面临同业企业的竞争,来自跨界者的争夺也已初露端倪。

特斯拉CEO马斯克在二季度财报会议上透露,特斯拉将在欧洲和中国申请监管批准以实施监督下的完全自动驾驶(简称“FSD”),预计在今年年底前获得批准。有观点认为,如果FSD成功推向市场,将会再现如新能源汽车市场一般的“鲶鱼效应”。

禾赛科技上市至今股价走势图(美元)

数据来源:Wind

本文作者可以追加内容哦 !