最近两年,遭受谣言和舆论危机的品牌有两个:一个是被称为“水中茅台”的农夫山泉,另一个则是被称为“酱油茅台”的海天味业。

与农夫山泉频频出手澄清谣言、首富“屈尊”出面挽回不同,海天味业反倒显得有点“笑看风云”的意思。前两年的“双标事件”,加上一顿“谜之操作”的公关举措,让海天味业遭遇业绩和股价的双杀。市值从最高峰的超7000亿元跌至了现在的2000多亿,坊间曾一度流出“海天味业重金招聘公关总监”的传言……

面对业绩下滑,海天味业掌舵人庞康曾一度表示要用5年时间来重回正常增长曲线,如今看来,“酱矛”还是有些保守了。

图片来源:海天味业2024年半年度报告(截图)

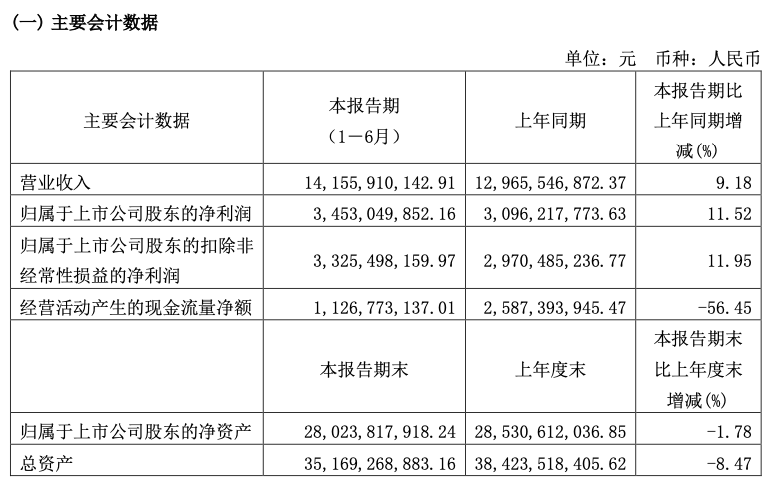

据最新发布的半年报显示,2024年上半年,海天味业实现营业总收入141.56亿元,同比增长9.18%;归母净利润34.53亿元,同比增长11.52%;扣非净利润33.25亿元,同比增长11.95%。

相较此前海天味业制定的“2024年营收275.1亿元,归母净利 62.3 亿元”的经营计划,成功达到“时间过半、任务过半”的目标。所以整体上来看,无论农夫山泉也好,还是海天味业也罢,基于今年市场的“动荡”,“强者恒强”的韧性就凸显出来了。

01成绩单“含金量”几何?

客观的说,今年上半年,海天味业的增速其实是建立在了前两年增速下滑的基础上的。不过,无论是从营收、净利润还是扣非净利润三大维度来看,海天味业都纷纷创下了历年中报的新高。可喜的是,海天味业在净利润和扣非净利润层面也重回双位数增长,所以这份期中“成绩单”比想象中更具含金量。

图片来源:整点消费(ZDXFBA)

从具体品类上来看,海天味业除了包括醋、料酒、各类复合调味料以及粮油米面、发酵饮料等在内的其他品类继续延续双位数的高增态势之外,酱油、蚝油和调味酱这“三驾马车”仍处在恢复当中,不过,整体的增长态势也确保了海天味业的王者气息。

今年上半年,海天味业的酱油实现营收72.64亿元,同比增长6.85%,在总营收中的占比为55.09%。蚝油营收23.22亿元,同比增长5.71%,营收占比17.62%;调味酱营收14.52亿元,同比增长8.55%,营收占比11.01%;

值得一提的是,在2022年和2023年,海天味业的“三驾马车”已连续两年同比下滑,上半年的增长,也给海天味业增添了更多信心。

而其他产品一直都是海天味业增长最快的业务板块,并且自2021年单例以来,每年都保持着20%以上的同比增速。今年上半年也不例外,海天味业的其他品类营收达到21.46亿元,同比增长22.31%。

相比品类布局的日趋完善,海天味业历来都以渠道强势著称。

今年上半年,海天味业线下渠道营收125.78亿元,同比增长8.26%,占据总营收比重95.40%;线上渠道营收6.06亿元,同比增长29.17%,占据总营收比重4.60%。仅线上渠道部分,其营收规模就超过了多家调味品上市企业的年营收,即便是被称为“酱油第一股”的加加食品,海天味业的线上渠道营收也仅比其上半年总营收少1个亿。

分区域来看,海天味业上半年在北部、中部、南部、东部、西部5大区域市场呈现出多点开花之势。北部区域营收33.77亿元,同比增长6.24%;中部区域营收29.18亿元,同比增长6.73%;南部区域营收26.57亿元,同比增长17.46%;东部区域营收25.18亿元,同比增长8.00%;西部区域营收17.14亿元,同比增长8.39%。

截至2024年6月30日,海天味业经销商总计6674个,较去年年底净增83个。

报告期内,海天味业的各类费用也有不同程度的增长。其中,营业成本攀升7.56%,销售费用攀升21.66%至8.49亿元,海天味业称主要是人工、广告及推广支出增加所致。

并且,今年上半年,海天味业的研发投入就达到了3.8亿元,持续高额的研发投入,这或许才是海天味业快速重回增长的关键。

对于海天味业交出的业绩,中国食品产业分析师朱丹蓬对整点消费(ID:ZDXFBA)表示:“海天味业上半年业绩增长得益于整个中国餐饮市场的火爆,去年整个餐饮市场收入高达5.4万亿,今年大概率会超过6万亿,整体上去看,海天味业产品的性价比还是不错的,并且它在餐饮渠道精耕多年,是最早进入餐饮渠道的,所以它得到了整个餐饮市场高速发展的红利。但是我们也要看到海天酱油业务整体增速的下滑,说明它的主业还有进一步夯实的必要性。”

02“酱矛”是如何做到的?

今年上半年,无论是餐饮端还是家庭消费端,都呈现需求下滑的态势,在此等背景下实现逆势增长本身就是相对难得的事。

而海天味业坐拥百亿规模,且创下历史同期新高背后,也是海天味业及时调整市场策略的结果。

其实,在海天味业半年报发布之前,就有海天味业内部认识对整点消费(ZDXFBA)透露:“海天味业全年实现目标压力并不算大,因为去年海天的整个渠道库存就降下来了。”

“意料之中。”对于海天味业的期中成绩单,一位业内人士对整点消费表示。并且,该人士还表示:“伴随产品和渠道的发力,海天味业全年增长率有望进一步扩大。”

该人士向整点消费透露,上半年海天味业的产品线扩充比较明显,并且像零添加系列、大米、油等品类在市场层面也有所突破。

值得一提的是,今年各大消费品都面临C端动销压力,因此纷纷加大了对B端市场的开拓力度。海天味业也不例外,纷纷在夯实C端优势的同时,继续提升和扩大自己在B端尤其是餐饮渠道的优势。

针对C端各大品牌的价格酣战,海天味业悄悄运作了一个子品牌——“老牌”,价格要比常规的酱油产品低得多,但从包装形态看,依旧能看到一丝海天的影子。另外,在产品升级迭代方面,从海天味业推出的新品来看,无疑是走在了整个行业的前面。

图片来源:@海天味业

上述业内人士表示,海天味业明显提高了在商超渠道的活动档期,增加陈列,不断增强自己零添加系列的曝光度,并且,在价格层面也是积极进取。而在B端市场,海天味业不仅在餐饮端积极拓展,也在加工厂等特渠层面增添专人服务。

国金证券也在相关研报中表示,海天味业借助自身品牌和渠道所打造的平台化优势,持续提升细分品类市占率,注重工业端、小B端的定制化服务,有望抓住差异化增长机会,完成全年双位数增长目标。

不过,海天味业未在半年报中披露各个业务板块的毛利情况,但整个食品制造业毛利率达到了38.63%,同比增长1.18%。

有趣的是,在可能面对的风险当中,海天味业除了和大家一样提到了食品安全、原料价格波动、行业景气度等常规风险外,还额外提到了“公司技术人员不足或流失带来的风险”。

此前,海天味业也能算得上是调味品行业的“黄埔军校”,诸多精兵强将都被大企业挖走了,而外界听闻的大多还是销售层面的,比如大区经理等,这带来的不只是人员的流失,还有可能带来市场和客户的出走。

都说“船小好调头”,但对于调味品行业一家独大的海天味业而言,能够及时调整战略,并且自上而下的贯彻下去,这让人不得不服。

这也是为什么上半年财报发布次日(8月30)日,海天味业股价应声大涨8.86%至37元/股,这无疑展现出了广大投资者对于“酱油茅”的投资信心。

不过,相比巅峰时期,海天味业在业绩增速和股价层面,都还有一段距离,而海天味业在追平这些差距的时间,或许根本要不了5年。

本文作者可以追加内容哦 !