尽管在“贵州茅台”之后,有许多企业纷纷以“茅”字命名,似乎欲与之比肩。然而,真正能够与“茅”相提并论的企业,其实只有爱美客。

因为,观其股价,2021年2月18日,爱美客的股价攀升至每股1331.02元,成为继贵州茅台之后A股市场上的第二高价股,同时也是当时市场上仅有的两只千元股之一。

从产品毛利分析,爱美客毛利率超过95%(相当于成本仅5元,售价可达100元),这一比例甚至高于贵州茅台的毛利率92%。

此外,两者的产品用户粘性都很高,一旦用过一次,在未来的很长时间内会多次复购。

然而2023年下半年以来,“医美茅”爱美客的股价开始跌落神坛。市值跌破千亿大关后,不到三年已缩水1300亿元。

8月22日,爱美客发布最新中期业绩,其股价再次大幅跳水12%,跌至上市以来新低。

医美一哥遭遇“至暗时刻”。一方面是爱美客经营出现“问号”,商业逻辑遭遇挑战;另一方面,整个市场的预期导致了估值体系的重塑。

01、估值,从330倍降至19倍

爱美客的产品包括:注射类(透明质酸、童颜针等)、面部埋植线。然而,却能在近三年,与迈瑞、恒瑞、药明等一众器械、制药、CXO龙头企业“为伍”,跻身A股千亿市值俱乐部。

2021年其动态市盈率一度超过330倍,而高估值的逻辑或许主要基于医美产品的高利润、高增速。

*** 动态市盈率反应了二级市场对公司未来业绩增长的预期;

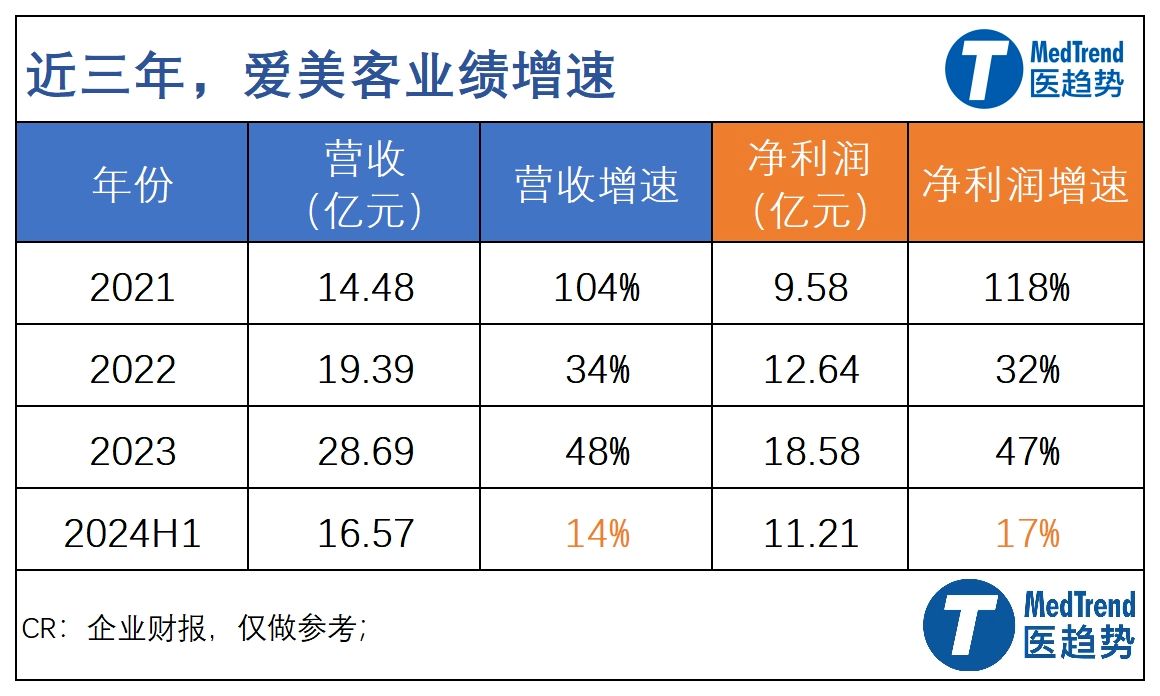

爱美客的营收与净利润在过去四年间实现了年均超过30%的稳健增长,这一增速即便是茅台也做不到。然而,这也意味着市场对公司的期望将更为严苛,一旦业绩未能满足预期,其股价的波动幅度或将急剧放大,呈现显著的负向情绪。

当2023年第三季度,爱美客营收增速降至17.58%,归母净利润增速降至13.27%;这是公司上市以来从未有过的低速,同时环比也出现了下滑。2023年10月25日,其市值也随之首次跌破千亿元大关;此后更是一路“下行”。

从最新财报来看,2024年二季度,其营收和净利润均仅有个位数增长,截至2024年8月22日,其总市值降至435亿元,不到原先的1/3。

爱美客股价走势

看具体业务板块,截至报告期末(2024上半年),爱美客拥有十款获得国家药监局批准的Ⅲ类医疗器械产品,包含:五款基于透明质酸钠的系列皮肤填充剂、一款基于聚左旋乳酸的皮肤填充剂(“童颜针”)、一款PPDO面部埋植线产品、一款适用于组织修复与愈合的产品、二款一次性使用无菌注射针。

从业绩来看,

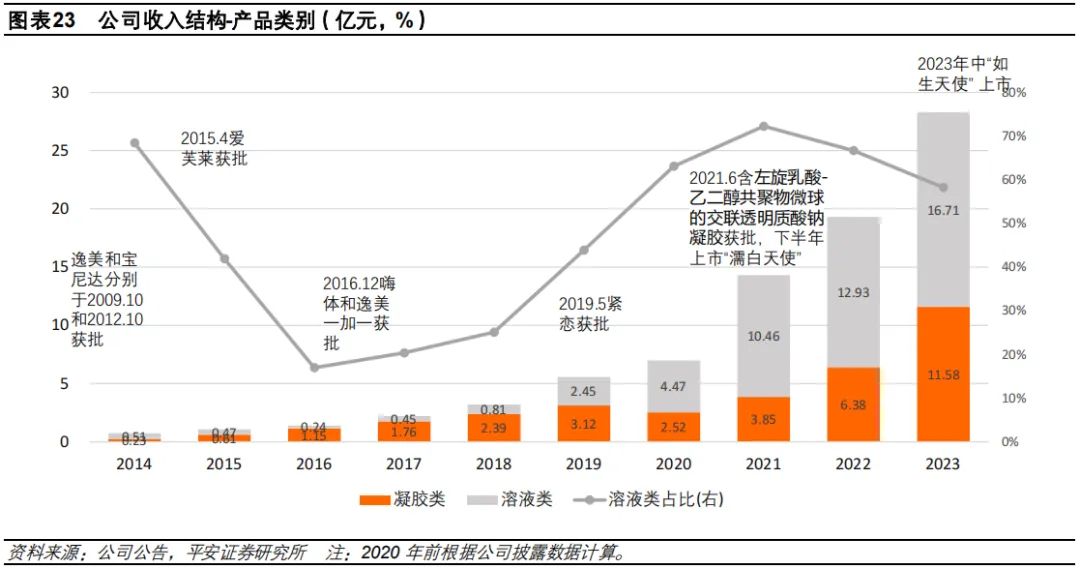

溶液类注射产品营收9.76亿元(+11.65%);主要由核心产品“嗨体”驱动。

凝胶类注射产品营收6.5亿元(+14.57%);主要由“童颜针”濡白天使驱动。

面部埋植线营收0.035亿元(+16%)。

“嗨体”增长势头(从三位数增长)逐渐减弱,而“童颜针”似乎亦未能承担起高速增长的重任。

对此,爱美客在财报中表示,业绩的驱动因素主要包括三点:

1. 产品协同效应;2. 品牌影响力;3. 医美在中国市场接受度不断提升,行业成长确定性高;

从产品来看,“嗨体”和“濡白天使”都是构筑起此前爱美客千亿市值的现象级产品。

嗨体是国内首款获得国家药监局认证的,用于纠正颈部中重度皱纹的Ⅲ类医疗器械产品,至今仍是中国市场上的唯一;“别让脖子泄露你年龄的秘密”已然深入人心。

濡白天使“童颜针”是国内及世界首款获批的含左旋乳酸-乙二醇共聚物微球的皮肤填充剂。

爱美客表示,二季度业绩是短期承压,主要原因是当前终端医美机构新老客户消费面临着显著的两极分化。

从上半年看,感受到下游机构客流增加,接受医美的人群增加,但客单体量有所下降,消费者在大单消费上可能会有些犹豫。

此外,虽然全球主流注射材料仍为透明质酸,但再生类产品刺激胶原再升,如“濡白天使”、“如生天使”分别适用骨性部位(深、中、潜层)塑形、浅层填充和组织收紧。

目前基于“如生天使”注射要求高于“濡白天使”,爱美客暂时控制销售节奏,选择“濡白天使”使用良好的客户加入“如生天使”项目。未来将加大推广力度,以产品独特价值解决用户问题。

而综合来看,嗨体等引流产品仍是机构拓新必备,与此同时,机构通过濡白天使等差异化高利润产品巩固老客户是核心的盈利来源。因此,在当前复杂分化背景下,爱美客同时具备引流和利润产品的完备矩阵,有望产生协同效应在长期胜出。

当然,股价下跌的原因并非单一因素所致。除了业绩承压,8月21日-23日新华社连发三文,直指医美乱象。此外,中国市场大环境是否真的正在?

02、整体?

似乎已成为近期市场的一种普遍“体感”。

从实际数据来看,国家统计局显示,一线城市(北上广深)的社会消费品零售总额增速下滑明显。上半年,北京、上海社零总额同比负增长,降幅分别为0.3%、2.3%,广州、深圳社零总额累计增速逐月下跌,至6月,广州、深圳两城社零总额上半年的累计增速已分别降至0%、1.0%。

根据德勤中国联合发布的根据《中国医美行业2024年度展望报告》,预计2024年中国医美市场将因服务型消费复苏而增长约10%,但增速将放缓。预计未来数年,市场增长率将在10%至15%之间,受医美普及率和多元化、高品质需求推动。

因此,从医美市场来看,和升级并存,且两极化趋势越发明显。而在这样的背景下,市场呈现以下特点:

轻医美项目,已成医美需求主流。非手术类医美的市场规模增速已超过医美市场的整体增速。

*** 据《中国医美行业2024年度洞悉报告》统计,按消费金额计,预计2024年国内非手术医疗美容市场份额占医疗美容市场整体份额的55%,占比大于手术类医疗美容。

医美需求决策逐渐理性化。需求者追求性价比,也更愿意为高品质买单。

中高收入人群,更加注重资质及专业性。“消费”更加理性。

医美需求群体年轻化、多样化趋势明显。悦己体验派即30岁以下医美需求人群占比过半,男性需求进一步觉醒,社交平台成医美渗透主阵地。

因此,在消费者日益理性化及市场多元化的大背景下,医疗美容以及诸如牙科、眼科等消费医疗领域均需探寻新的可持续增长途径。

03、触及新领域:减肥、骨科、眼科......

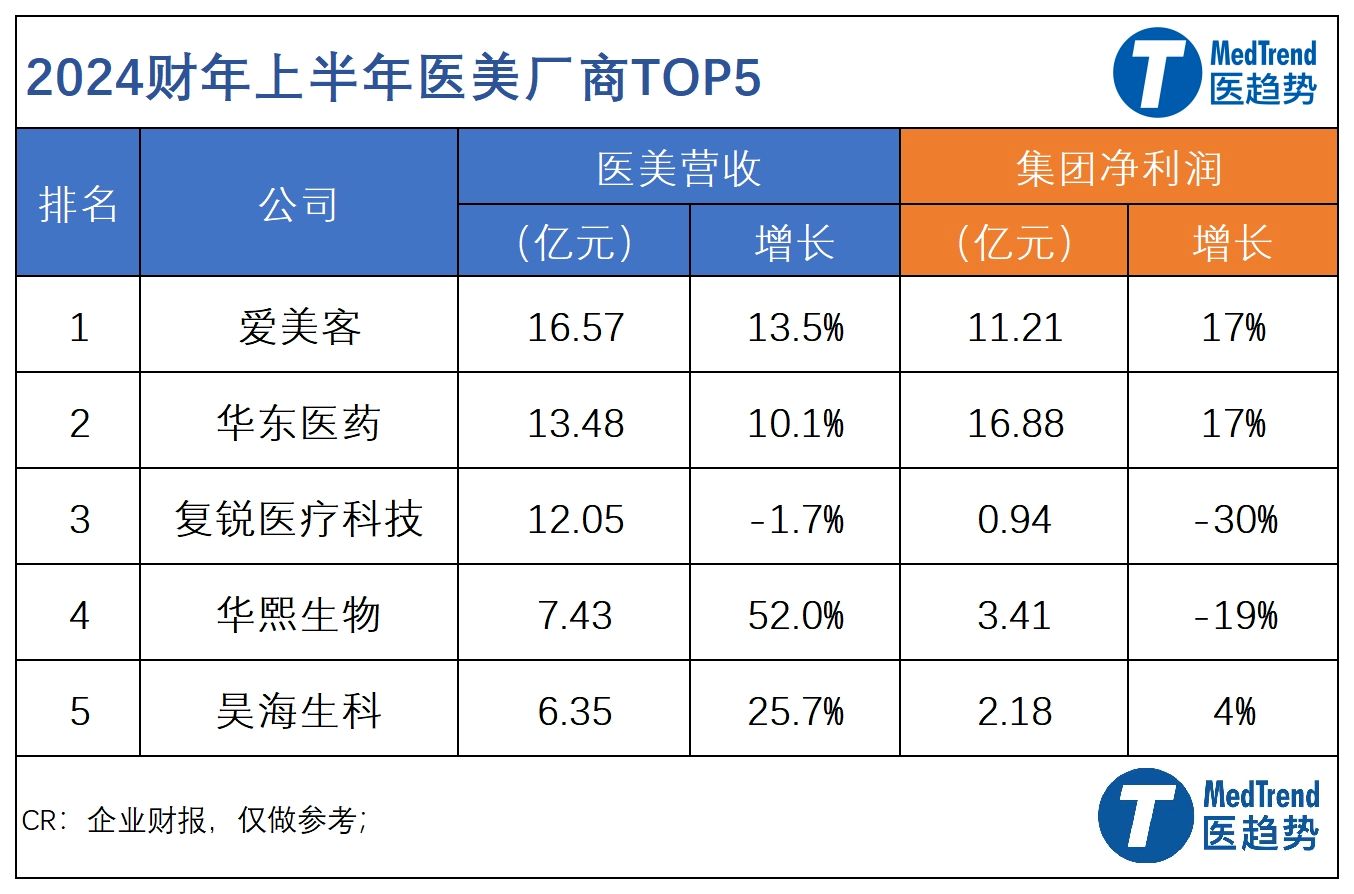

爱美客仍然是中国医美一哥

从2024上半年业绩来看,爱美客无论营收还是增速都依然领先,只是和自己此前的辉煌成绩相比稍显逊色。

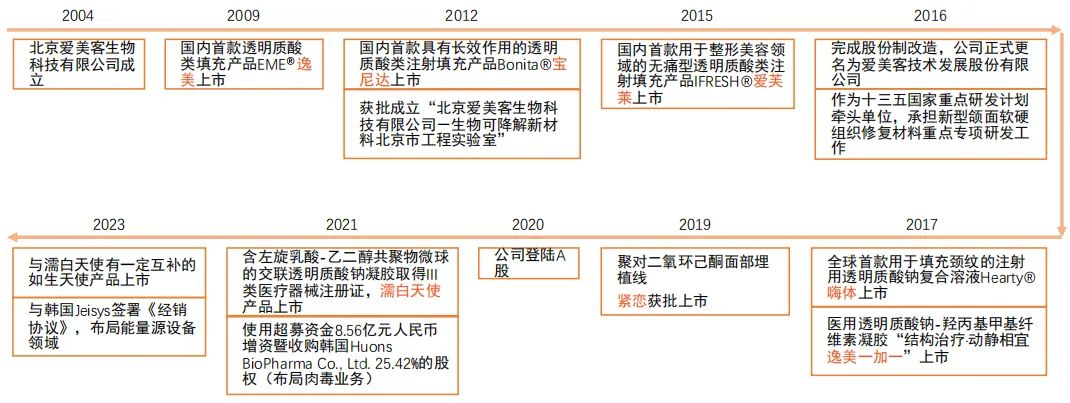

2004年的北京,几位怀揣梦想的创业者成立了爱美客技术发展股份有限公司。他们的目标是在医美领域闯出一片天地。

公司成立之初,就致力于研发创新。经过不懈努力,爱美客于2009年推出首款获得国家药监局批准III类国产透明质酸钠类注射剂。

爱美客发展历程,来源:平安证券

2010年,爱美客成功生产出中国首款商业化的透明质酸基皮肤填充剂,于医美市场中崭露头角。

2012年,成立生物可降解新材料实验室,进一步提升研发实力。

2017年,嗨体上市销售,爱美客开启营收高增长奇迹。

2019年,公司销售额突破5亿元,据沙利文报告称,在当年中国医疗美容用透明质酸市场上,爱美客以14%的销售金额占比蝉联国产品牌第一。

2022年,进入“胡润中国500强;2023年,入选《财富》未来50强。

在以研发为驱动、以轻医美产品为核心的发展之路上,爱美客的多款在研的产品都将弥补国产产品的空白,其品牌也逐渐形成了一定的护城河。

而面对如今的增速放缓,爱美客似乎想通过拓展到更广大领域,来获取更多增长新曲线。

比如,炙手可热的GLP减肥赛道。

2023年11月,质肽生物医药科技宣布完成近2亿元人民币B +轮融资,爱美客是领投方之一。

爱美客投资5000万元,持有北京质肽生物医药科技有限公司4.9%股权,强化双方在体重管理与减脂领域的合作,共同发挥技术和商业化优势。

目前其司美格鲁肽进入(糖尿病适应症)三期临床阶段

为应对GLP市场竞争的激烈挑战,爱美客表示,其从2020年起,直接维护并拓展更多的C端用户基础。此举旨在产品正式推向市场时,能够展现出强大的线上运营能力,进而为司美格鲁肽产品带来更多的商业模式创新和策略实施。

美容治疗设备及耗材领域。

爱美客与韩国Jeisys公司签订《经销协议》,成为其两款皮肤无创抗衰仪器中国内地独家经销商。此举将扩充公司医美产品管线,实现能量源设备管线的突破,有望与现有产品联合推出综合化解决方案。

此外,爱美客在投资者会议上表示将推出术后修复化妆品,未来业务还会拓展到骨科、眼科等其他领域。

虽然颜值经济仍然是当下最火热的赛道之一,但估值重塑未必不是好事,产品还是应该回归其价值。

本文作者可以追加内容哦 !