名称 | 作用 |

杜邦分析法 | 分析公司收益率, 对收益率进行逻辑树拆解 |

| UE模型 | 分析和预测公司最小业务单元的 收入、成本和边际利润 |

| 财务模型 | 分析和预测公司总体业务的 总收入、成本和利润 |

01

杜邦分析法:对收益率进行逻辑树拆解

大家都知道,公司经营关键就是赚钱,提升收益率。

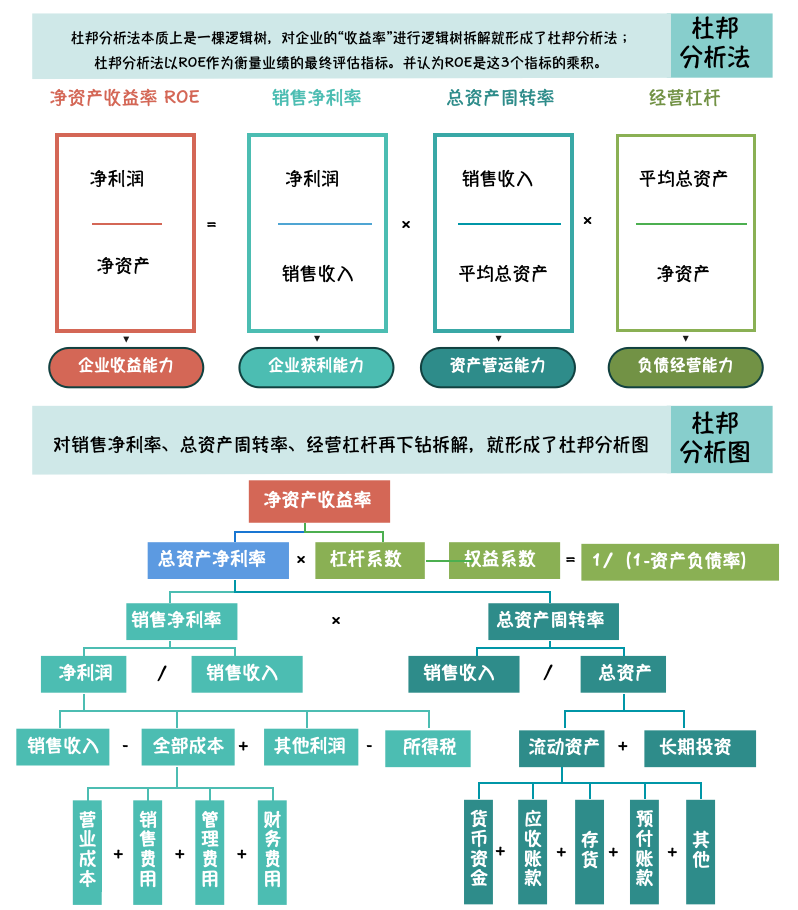

在财务世界里,收益率可以用一个指标“ROE”表示,ROE是“Return on Equity”的英文缩写,代表净资产收益率,通俗理解为企业投资1元能带来多少收入。 ROE的计算公式为:ROE=净利润/净资产。净利润就是净收益,是企业的收入减去成本和费用之后的收益。

净资产是总资产减去负债之后剩余的资产。

对ROE继续进行指标的下钻拆解,就能从收入、负债、营运能力等方面分析企业的收益率,这就是杜邦分析法。 换句话说,杜邦分析法以ROE为衡量企业业绩的最终评估指标,并认为ROE受3个指标的影响,是这3个指标的乘积。它们分别为销售净利率、资产周转率、经营杠杆。 计算公式为:ROE = 销售净利率×资产周转率×经营杠杆。 1. 销售净利率销售净利率代表企业的获利能力,等于净利润除以销售收入,指的是企业卖1元商品能从中获取多少利润。企业的获利能力越强,ROE越高。 比如,企业售卖了1元商品,减去商品的生产成本、各种税费之后,还剩0.5元,则销售净利率为50%。 2. 资产周转率资产周转率代表企业的资产营运能力,等于销售收入除以总资产,指的是企业利用1元的总资产能带来多少销售收入。资产周转速度越快,ROE越高。 比如,企业总投资2元,售卖了1元商品,则资产周转率为50%。 3. 经营杠杆经营杠杆利用的就是杠杆思维,它代表企业的负债经营能力,等于总资产除以净资产。经营杠杆越高,ROE越高。 比如,企业总投资2元,其中1元是借款(负债),企业净资产为1元,则经营杠杆为2。

1. 销售净利率销售净利率代表企业的获利能力,等于净利润除以销售收入,指的是企业卖1元商品能从中获取多少利润。企业的获利能力越强,ROE越高。 比如,企业售卖了1元商品,减去商品的生产成本、各种税费之后,还剩0.5元,则销售净利率为50%。 2. 资产周转率资产周转率代表企业的资产营运能力,等于销售收入除以总资产,指的是企业利用1元的总资产能带来多少销售收入。资产周转速度越快,ROE越高。 比如,企业总投资2元,售卖了1元商品,则资产周转率为50%。 3. 经营杠杆经营杠杆利用的就是杠杆思维,它代表企业的负债经营能力,等于总资产除以净资产。经营杠杆越高,ROE越高。 比如,企业总投资2元,其中1元是借款(负债),企业净资产为1元,则经营杠杆为2。 对销售净利率、资产周转率、经营杠杆的子指标再进行下钻式拆解,就可以用更细颗粒度的指标评价和发现经营问题。这些更细颗粒度的指标组织起来就构成了我们众所周知的杜邦分析图了。

02

UE模型:分析最小业务的收入、成本和边际利润

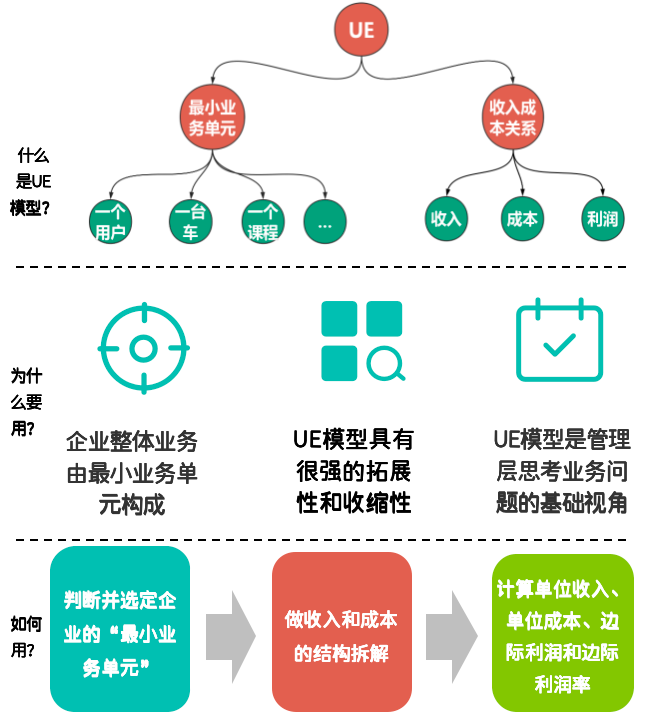

UE是“Unit Economics”的缩写,中文一般翻译为单体经济,主要用来分析公司最小业务单元的收入、成本和利润的关系。

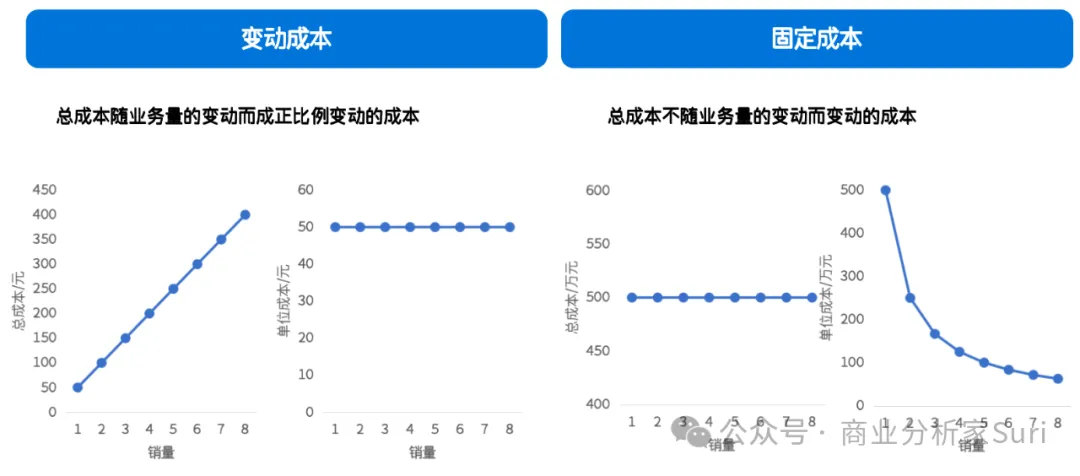

这里要注意两点: 1. 最小业务单元具体什么是最小业务单元,与一家公司的主营业务有关。 卖课程的教育公司,其最小业务单元的可以是一个课程包;卖车的公司,其最小业务单元可以是一台车;卖衣服的公司,其最小业务单元可以是一件衣服;卖广告的公司,其最小业务单元可以是一个用户。 2. 收入、成本和利润之间的关系在UE模型里,成本通常使用的是变动成本,利润通常用边际利润。什么是变动成本呢?就是成本总额随着业务量的变化而正比例的变化,比如说原材料的成本、销售的提成等。 打个比方,生产1件衣服的布料成本是50元,生产2件衣服的成本就是100元,3件的成本就是150元。总成本随着生产量的增减成比例的变动。但是,从单位业务量来看,不管是生产1件衣服还是2件、3件衣服,每件衣服的成本又是固定的,都是50元,也就是单位产品的变动成本不受业务量变动影响。 理解了变动成本之后,边际利润就很好理解了。 单位边际利润是“单位收入”与“单位变动成本”的差值,即单位边际利润=单位收入-单位变动成本。 但是在有些公司,变动成本和固定成本的区分不是那么严格。在一些UE模型中,我们也会看到将固定成本进行分摊后包含在内的。

打个比方,生产1件衣服的布料成本是50元,生产2件衣服的成本就是100元,3件的成本就是150元。总成本随着生产量的增减成比例的变动。但是,从单位业务量来看,不管是生产1件衣服还是2件、3件衣服,每件衣服的成本又是固定的,都是50元,也就是单位产品的变动成本不受业务量变动影响。 理解了变动成本之后,边际利润就很好理解了。 单位边际利润是“单位收入”与“单位变动成本”的差值,即单位边际利润=单位收入-单位变动成本。 但是在有些公司,变动成本和固定成本的区分不是那么严格。在一些UE模型中,我们也会看到将固定成本进行分摊后包含在内的。  为什么要使用UE模型?

为什么要使用UE模型?

第一,公司的整体业务是由若干个最小业务单元构成的。使用UE模型可以帮助我们排除很多干扰因素,以便简便地看待公司和它所出现的问题,做到一叶知秋,窥知业务的全貌。

第二,UE模型具有很强的拓展性和收缩性。它可以拓展,也可以拆解,能够将宏观的业务视角拆解为落地的动作。同时,它可以收缩,也可以提炼,能够将落地的动作提炼成宏观的业务视角。

第三,UE模型是管理层思考业务问题的基础视角。它可以拆解为除“量”外的几乎所有业务子指标。通过这些业务子指标的波动,可以帮助老板监控和诊断业务现状。同时,通过业务子指标的表现和假设,可以预估业务未来的增长和瓶颈,帮助老板输出核心的预判。

UE模型刚开始在投资圈及金融圈使用非常广泛,但是随着模型的价值被认可和传播,它们在很多企业内部也被使用。 尤其是在创业公司、没有上市的公司、成熟公司的新业务线、毛利率薄弱成本科目多的公司,比如美团、滴滴、瑞幸、库迪、京东到家、叮咚买菜等企业,UE模型更是决策者最为关注的模型,它被频繁使用帮助企业寻找提升收入、降低和控制成本、优化利润的机会和方向。 其中,使用较多的人群就是商业分析、经营分析、财务分析、管理层、决策层和创业者。对于商业分析、经营分析、财务分析来说,主要使用UE模型服务管理层和决策层,用来验证商业模式的好坏,测算新业务的可行性,制定新一年的预算预估未来,监控业务诊断异常和开展归因分析。

03

财务模型:分析预测总体业务的收入、成本和利润

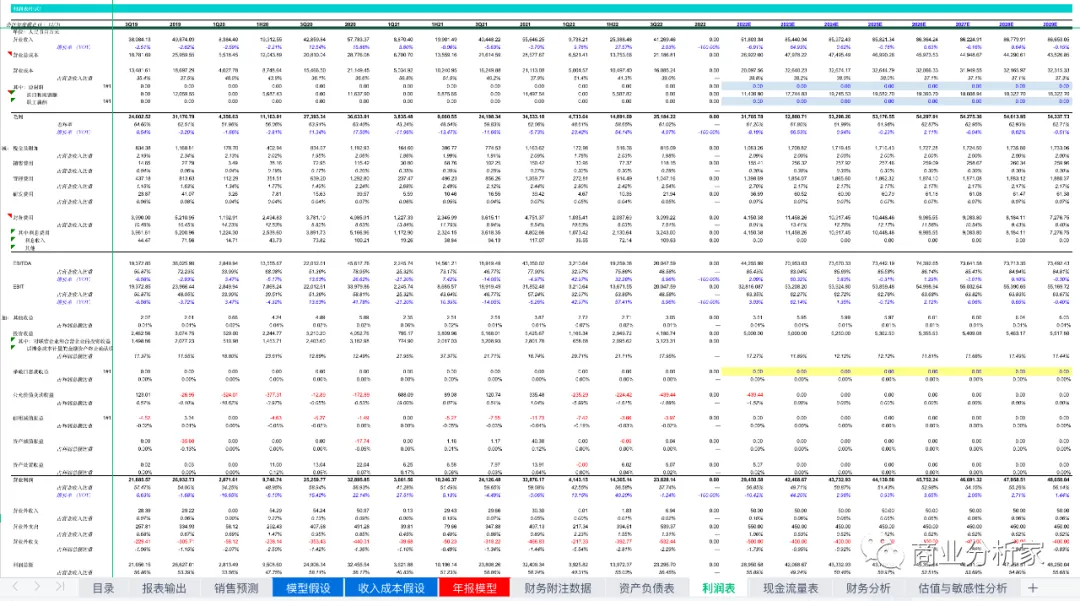

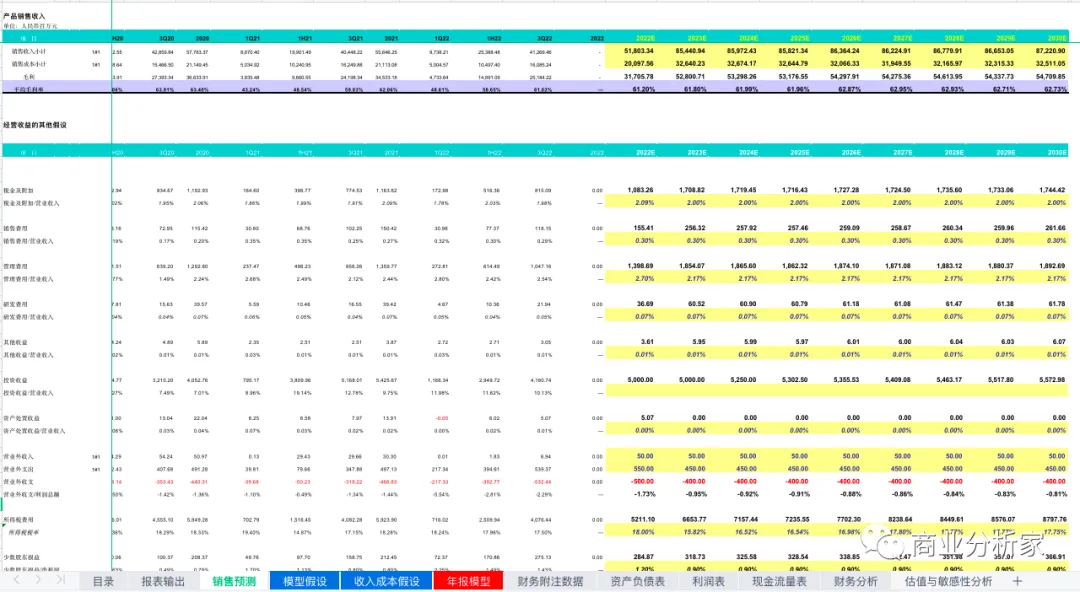

财务模型通俗点来说,就是对公司及旗下各业务的收入、成本、利润进行预测的模型。先看看长什么样子!

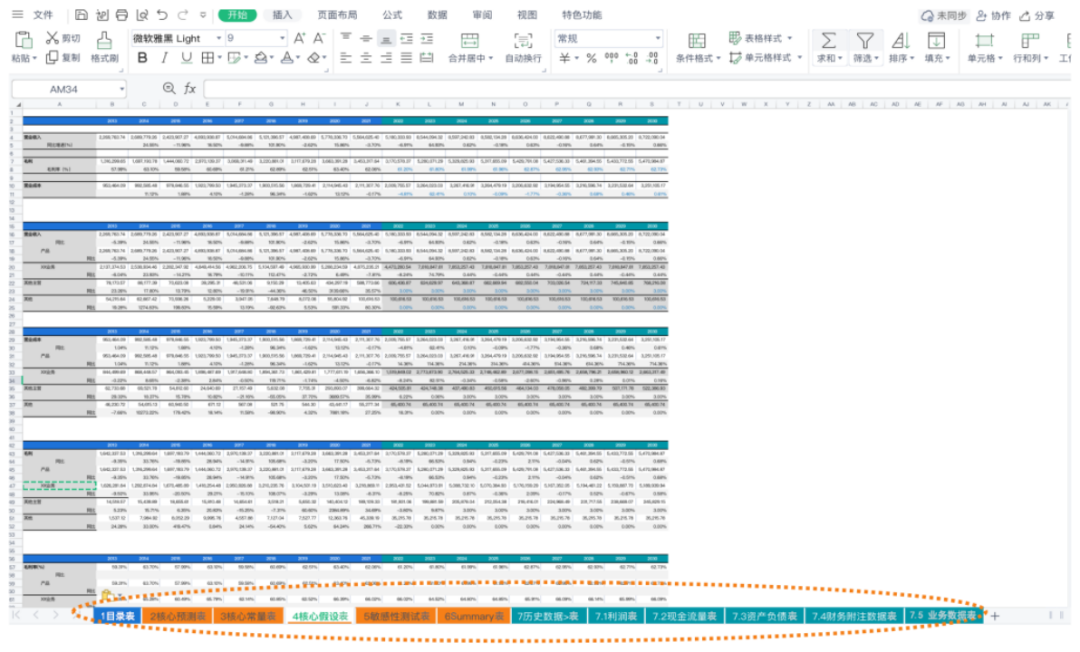

也就是,基于对企业“业务模式”和“财务知识”的理解,通过对公司的历史财务和经营数据的分析,以及对未来业务的“合理假设”,利用“Excel工具”和“加减乘除数学公式”,对公司未来业务或新业务的经营和财务状况做出“预测”而搭建的模型,这样的模型就叫做财务模型。 从这个定义里,你会发现财务模型的4个关键点。 (1)财务:也就是我们预测的是收入、成本、利润等指标。 (2)预测:也就是说模型主要是用来对未来或者新业务的财务进行预测的,最常见的场景就是轰轰烈烈的预算工作。 (3)合理的假设:你对财务的预测,不是拍脑袋,也不是胡编乱造,而是要有合理自洽的假设。这个最考验一个分析师的功底。 (4)模型:也就是说你的预测不是简单的几个财务指标,而是需要基于对业务的理解,用众多的业务指标和公式去测算财务指标,这就是所谓的模型。 一个完整的财务模型包括:目录、核心预测架构、核心常量、核心假设、敏感性测试、Summary、历史数据7个部分,这7个部分最好呈现在不同的Sheet中。

也就是,基于对企业“业务模式”和“财务知识”的理解,通过对公司的历史财务和经营数据的分析,以及对未来业务的“合理假设”,利用“Excel工具”和“加减乘除数学公式”,对公司未来业务或新业务的经营和财务状况做出“预测”而搭建的模型,这样的模型就叫做财务模型。 从这个定义里,你会发现财务模型的4个关键点。 (1)财务:也就是我们预测的是收入、成本、利润等指标。 (2)预测:也就是说模型主要是用来对未来或者新业务的财务进行预测的,最常见的场景就是轰轰烈烈的预算工作。 (3)合理的假设:你对财务的预测,不是拍脑袋,也不是胡编乱造,而是要有合理自洽的假设。这个最考验一个分析师的功底。 (4)模型:也就是说你的预测不是简单的几个财务指标,而是需要基于对业务的理解,用众多的业务指标和公式去测算财务指标,这就是所谓的模型。 一个完整的财务模型包括:目录、核心预测架构、核心常量、核心假设、敏感性测试、Summary、历史数据7个部分,这7个部分最好呈现在不同的Sheet中。| 构成 | Sheet名称 | 作用 |

| 目录 | 目录表 | 导航整张财务模型表的内容 |

| 核心预测架构 | 核心预测表 | 预测未来核心指标及预测逻辑 |

| 核心常量 | 核心常量表 | 设定高频使用的常量指标数值 |

| 核心假设 | 核心假设表 | 对预测场景和指标做出核心假设 |

| 敏感性测试 | 敏感性测试表 | 测试不同变量变化对目标的影响 |

| Summary | Summary表 | 总结预测结果,输出结论机遇风险 |

| 历史数据 | 利润表 | 分析收入、成本、费用和利润 |

| 现金流量表 | 分析现金流入和现金流出情况 | |

| 资产负债表 | 分析资产和负债情况 | |

| 财务附注数据表 | 分析重大交易或其他变更情况 | |

| 业务数据表 | 分析业务数据表现 |

资料来源:商业分析家Suri

组稿制作:谢朝喜

责任编辑:李前

内容审核:李鸿

声明:本文所用素材部分来源于网络,如涉及版权问题,请及时与我们联系。

本文作者可以追加内容哦 !