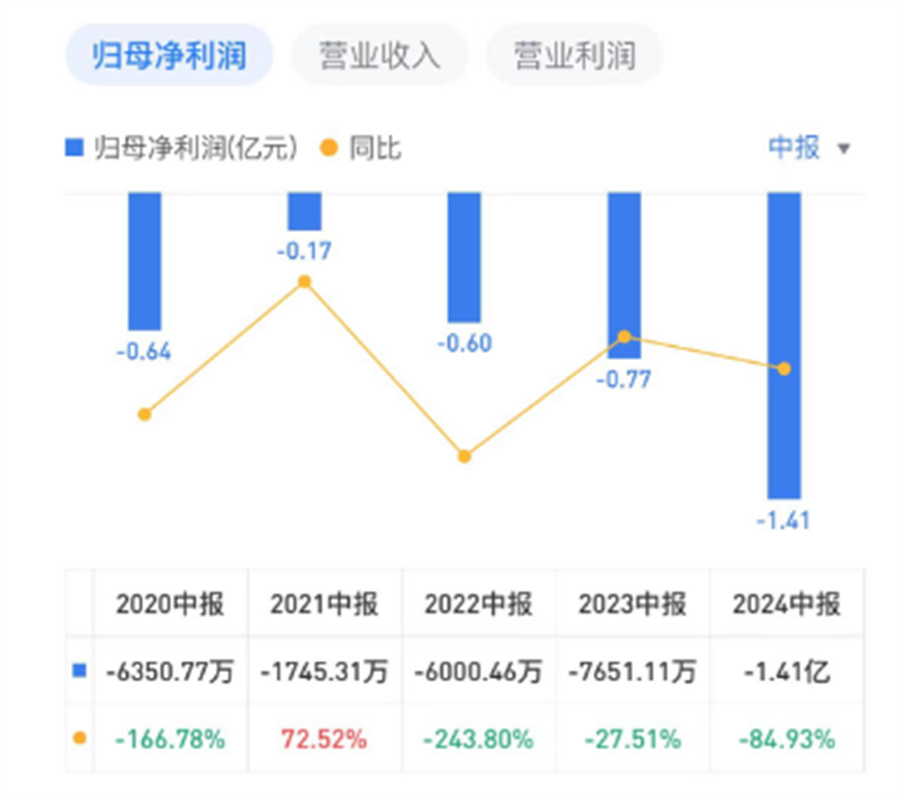

华夏能源网&华夏氢能获悉,8月30日,亿华通(SH:688339)发布2024年上半年财报,实现营业收入1.54亿元,同比增加0.21%;亏损1.41亿元,同比扩大84.93%。

对于亏损扩大的原因,亿华通表示,主要是公司产品销售价格降幅大于成本降幅导致毛利额同比减少,同时随着银行贷款的增加,利息支出同比增加,另一方面本期因汇率变化确认的汇兑收益同比减少。

此外,亿华通同样还存在经营性现金流持续为负、客户集中度过高等风险。

净利润亏损,主业务营收下滑

与去年同期相比,亿华通亏损额扩大了近2倍。

而亏损状态早在今年第一季度就早已呈现。一季报显示,亿华通一季度亏损9120.4万元,同比增长136.08%,扩大了5257.1万元,亏损额更是2021年同期的5.9倍。

亿华通业务主要包括燃料电池系统及相关的技术开发、技术服务,目前已经实现了燃料电池系统的批量生产,主要应用于客车、物流车及重卡等商用车型。

具体从业务来看,今年上半年,亿华通主业燃料电池系统营收占比较去年同期有所下降6.25%,零部件业务营收占比较去年同期则是增长6.36%。

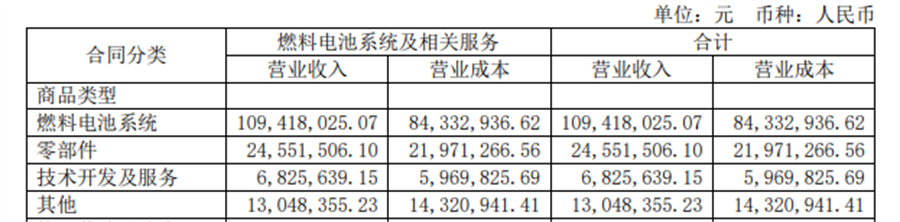

财报显示,上半年,亿华通的燃料电池系统、零部件、技术开发及服务、其他的营业收入分别为1.09亿元、2455.15万、682.56万、1304.84万;占营业收入比例分别为71.12%、15.96%、4.44%、8.48%。

而去年同期,亿华通的燃料电池系统、零部件、技术开发及服务、其他的营业收入分别为1.19亿、1474.26万、722.54万、1276.69万;占营业收入比例分别为77.37%、9.6%、4.71%、8.32%。

此外,一直以来,亿华通非常注重研发,近三年,公司的研发投入占营业收入的比重均超过20%。上半年,亿华通研发投入合计7762万元,其中,研发投入资本化投入2708万元,占研发投入的比重从去年上半年的27.94%上涨至34.9%。

在研发人员数量上,亿华通从去年上半年的336人下降至300人,但研发人员数量占公司总人数的比例却从30.71%上涨至32.89%。亿华通上半年研发人员薪酬合计3741.27万元。

存在众多风险

根据工信部发布的《道路机动车辆生产企业及产品》统计,截至2024年6月底,全国共发布1069款燃料电池汽车整车公告(不含底盘公告),其中搭载亿华通燃料电池系统的整车公告157款。

虽然目前,亿华通在行业里占据了头部位置,但除了净利润持续亏损、主业营业下滑,还存在众多风险。

财报显示,亿华通存在经营性现金流持续为负、客户集中度较高等风险。

重点来看,经营性现金流持续为负方面,亿华通在财报中表示,主要是因为公司应收账款和存货规模占用了大量营运资金。公司所处行业目前进入快速发展期间,资金需求仍将快速增长,经营性现金流持续为负可能导致公司营运资金不足。截至报告期末,公司应收账款余额为20.964亿元。

客户集中度方面,亿华通目前主要客户为北汽福田、宇通客车等整车厂商。

或许是基于此,亿华通一直在拓展新的领域及产品。

目前,亿华通在研项目共计16个,预计总投资规模3.85亿元,今年上半年投入6836万元。

其中,今年上半年投入资金最多的在研项目为国产系列燃料电池系统研发,预计总投资1.03亿元,今年上半年投入1941万元,已累计投入3640.94万元。目前,该项目已通过持续优化系统架构设计,改进控制策略及替代零部件等方式升级迭代燃料电池系统。主要适用于不同车型的燃料电池系统,满足物流车、大中型各类客车、卡车等不同应用需求。

此外,亿华通除了涉足PEM制氢,还拓展至加氢等领域。今年6月,亿华通在广西投资5000万成立氢能科技新公司,经营范围包含站用加氢及储氢设施销售;新兴能源技术研发;储能技术服务等。

不过,基于目前氢能市场还处在商业化落地初期阶段,这些业务就算实现依旧无法马上在业绩上展现。对于亿华通来说,2024年下半年依旧是一场硬仗,如何扭转净利润亏损持续下滑将是重大挑战。

(转载请标明出处,文章来源:华夏能源网)

$亿华通-U(SH688339)$$宇通客车(SH600066)$

本文作者可以追加内容哦 !