报告期内,公司实现营业收入 2,053,059.68 万元,较上年同期增长 11.12%;实现归属于上市公司股东 的净利润 756,073.77 万元,较上年同期增长 17.37%,剔除汇兑损益影响后较上年同期增长 22.13%。2024 年第二季度,公司实现归属于上市公司股东的净利润 440,083.91 万元,较上年同期增长 13.69%,剔除汇兑 损益影响后较上年同期增长 24.02%。

以公司 2024 年 6 月 30 日 的总股本 1,212,441,394 股为基数,向全体股东每 10 股派发现金红利 40.60 元

先说总结:业绩符合预期,海内外发展稳健,未来可期

下面是分析过程

迈瑞的报表信息披露的很详细,把它的行业背景、发展战略、产品、生产销售模式等都讲的很清晰,我没什么好补充的

下面是我截取的一些关于行业背景及迈瑞发展前景的描述

大概就是说

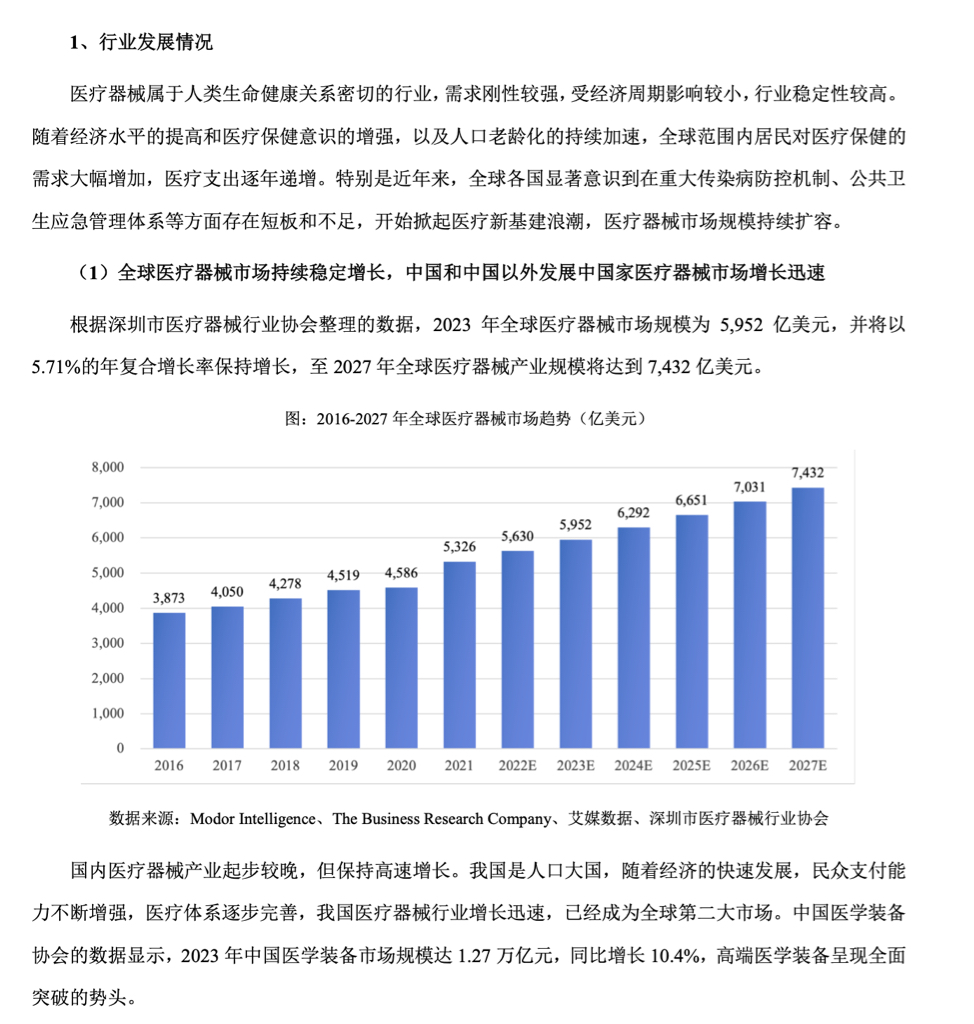

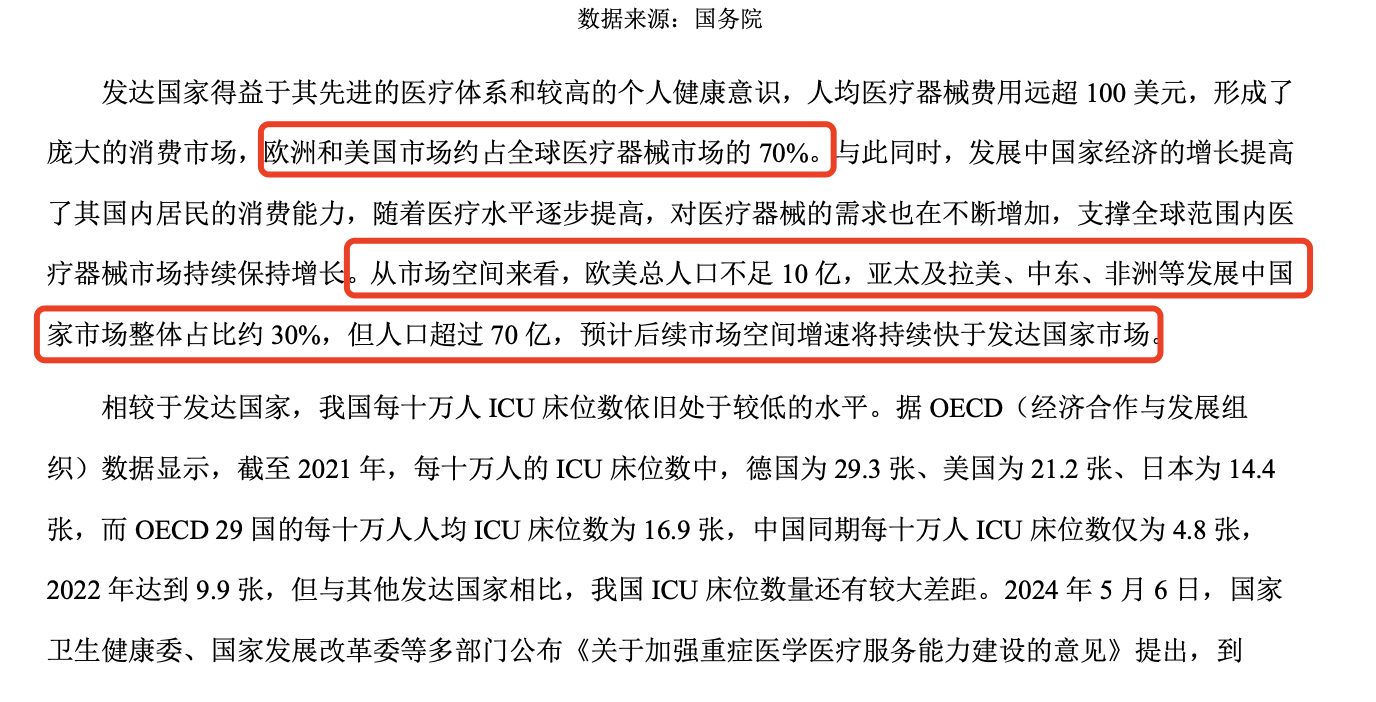

1全球医疗器械需求旺盛,目前全球70%的市场在发达国家,而这部分地区人数只有10亿,而亚太这边发展中国家有70亿人口,未来的增长空间巨大

2国内人口老年化趋势,医疗基建潜在需求旺盛

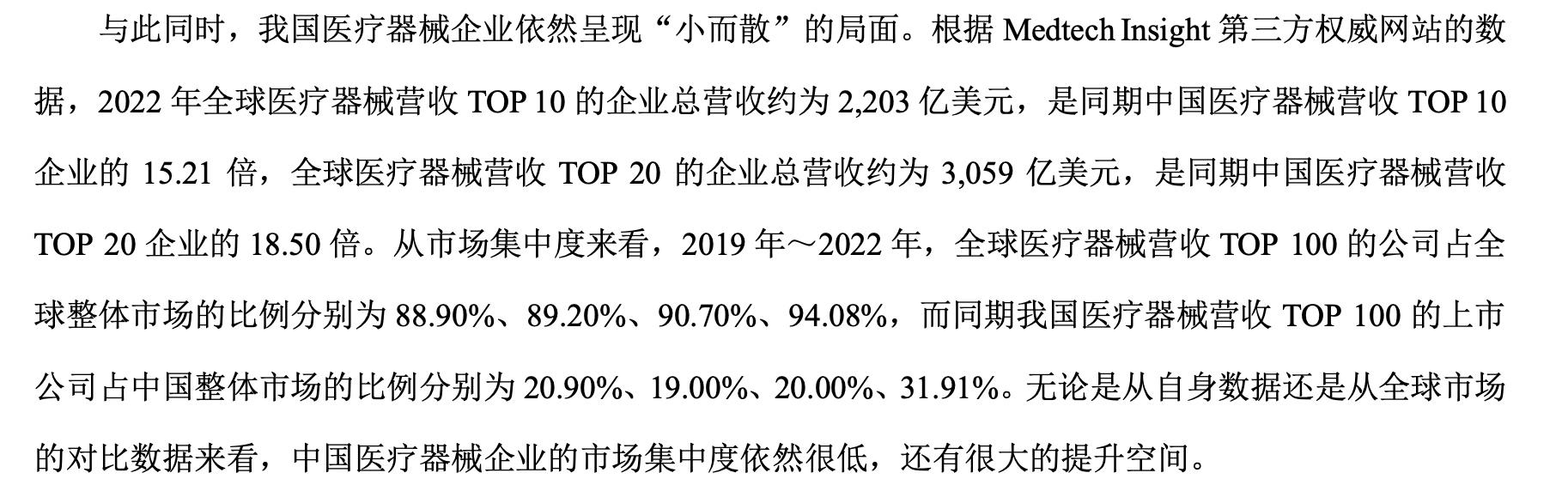

3目前国内品牌集中度远低于发达国家,龙头企业有很大的市场增长空间

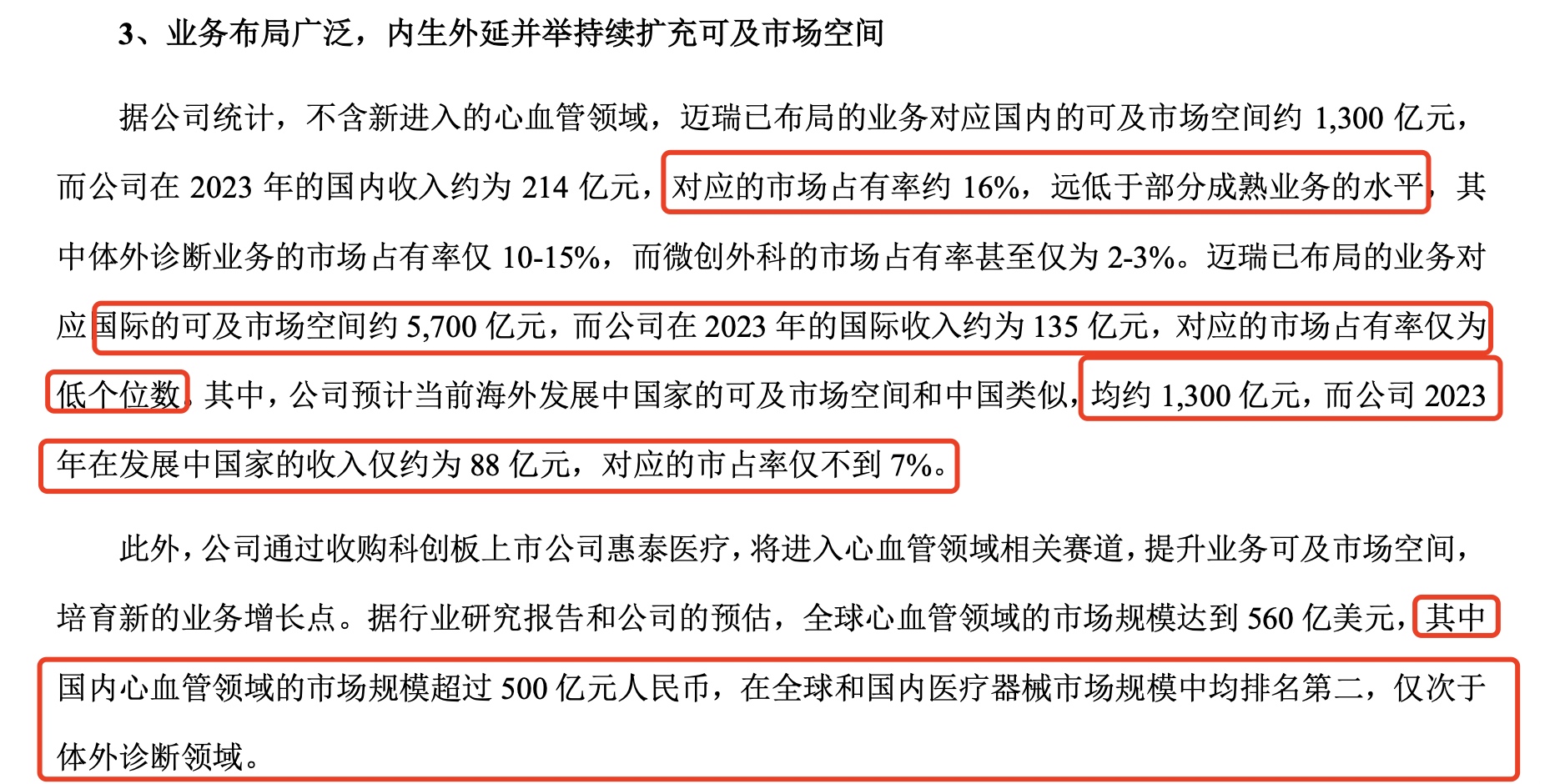

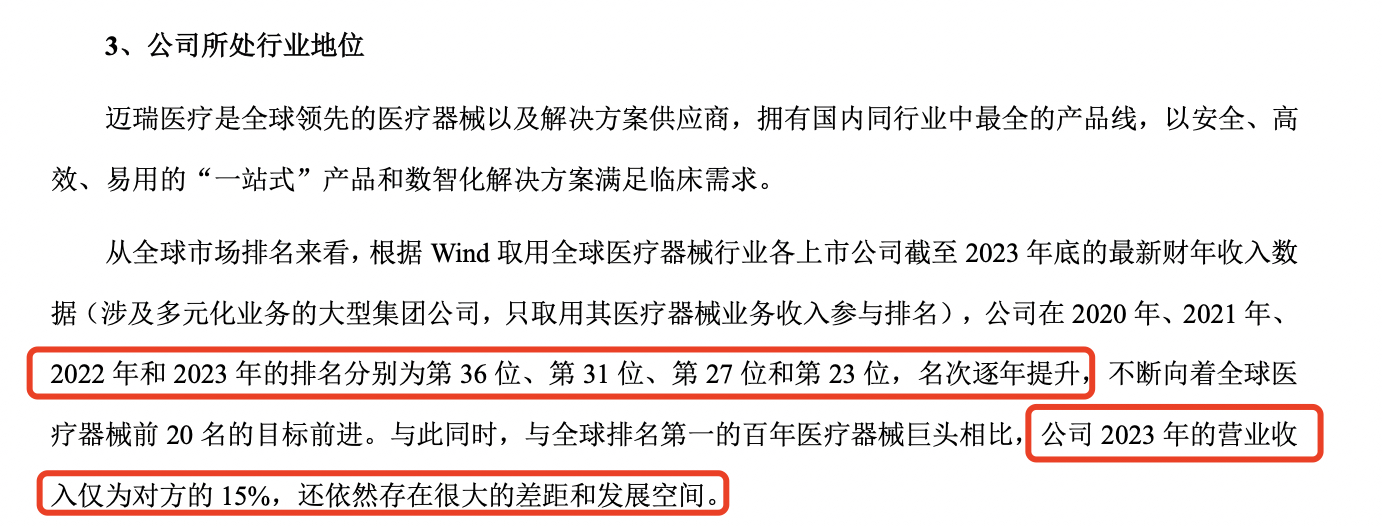

4补充一个我的看法:迈瑞是国内唯一能跟世界巨头竞争的医疗器械商,医疗方面政策敏感,大量公立医院的决策来自上面,能想到的是我国一定是希望国产替代的,同等条件下迈瑞是有buff的

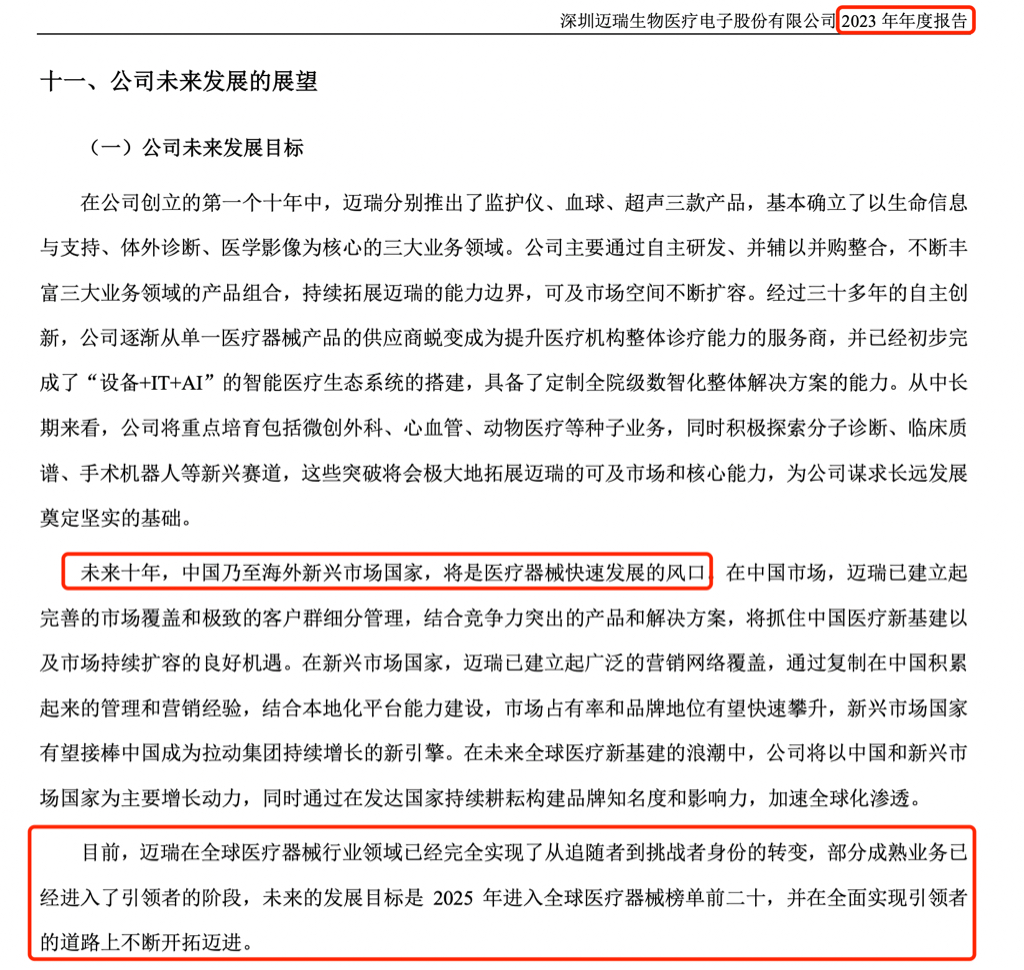

迈瑞对自己未来的发展战略是

1、聚焦主营业务,同时着力培养成长性业务

2、对标国际医疗器械行业巨头,深入推进全球化平台发展

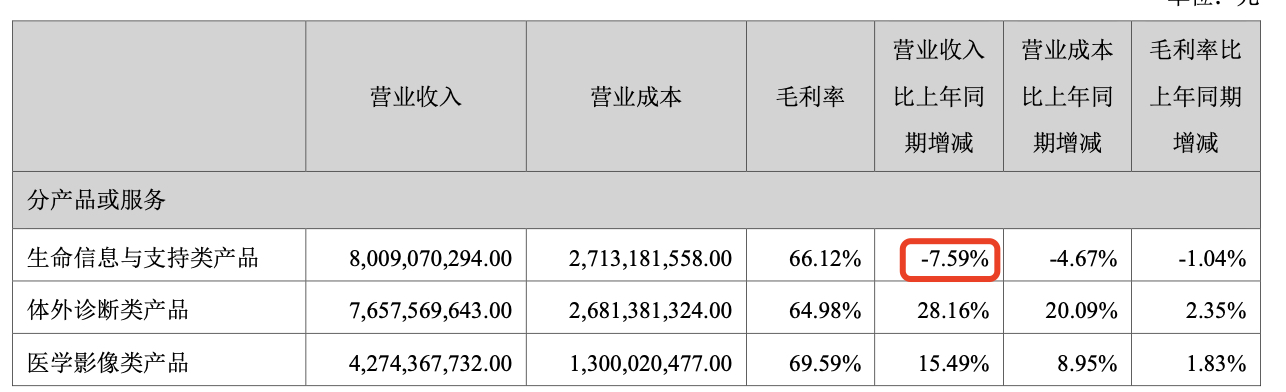

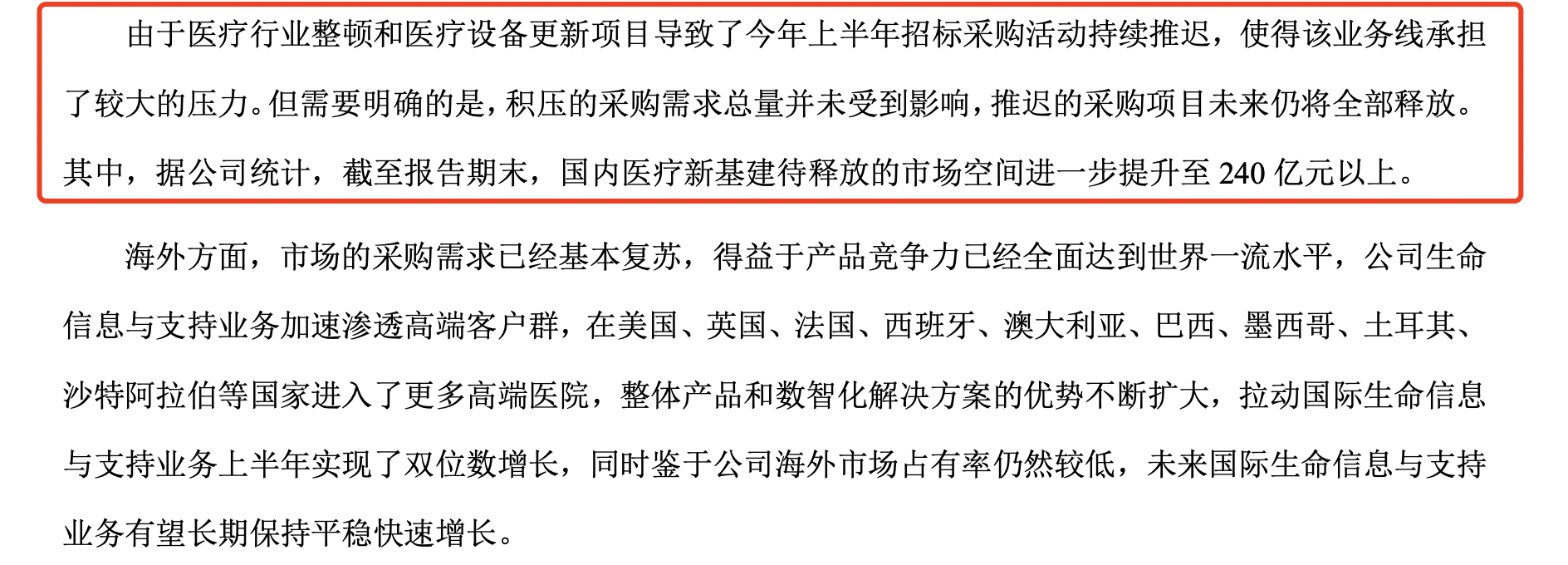

看下今年的营收数据,其中生命信息与支持类产品同比下跌了7.59%,迈瑞的解释主要是国内受行业整顿营销,采购推迟,需求后续会释放,同时海外实现了双位数增长

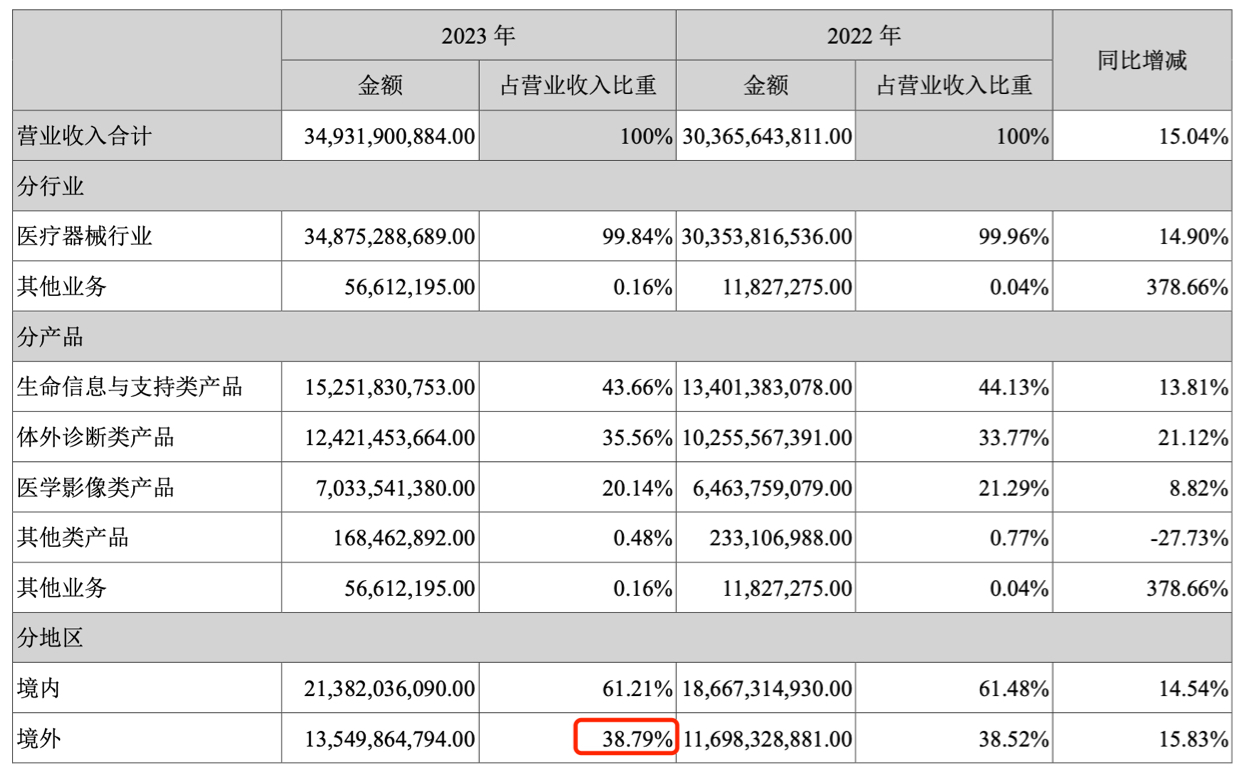

半年报里没有披露具体的境内外数据,根据迈瑞对今年主营业务的解释,参考下图23年年报数据以及前面提到的:报告期内,公司实现营业收入 2,053,059.68 万元,较上年同期增长 11.12%;实现归属于上市公司股东 的净利润 756,073.77 万元,较上年同期增长 17.37%,剔除汇兑损益影响后较上年同期增长 22.13%。2024 年第二季度,公司实现归属于上市公司股东的净利润 440,083.91 万元,较上年同期增长 13.69%,剔除汇兑 损益影响后较上年同期增长 24.02%。汇兑损益对业绩的影响居然这么大,可见迈瑞海外的营收占比应该进一步提高了,一方面国内市场需求旺盛,一方面出海发展顺利,未来的前景真的是值得期待。

其他数据都挺正常的我就不写了

值得注意的是合同负债在持续下滑,一方面说明经销商目前的库存压力应该不小,另一方面也有可能是迈瑞为了美化数据,提前结算了一些的业务,连续3个季度的下滑,我觉得能反映的是即使迈瑞这两年的营收增速已经下滑至10-15%,但维持当前的增速仍然是吃力的,希望如它所说下半年国内因行业整顿积攒的需求能有个爆发。

另外还有一点值得一提,迈瑞2022年有对管理层制定股权激励,考核的是净利润,要求2022~2024年的归母净利润同比增长不低于20%,想必今年下半年为了完成这个任务,经销商还会被压一裤兜子的货,对我们来说意味着下半年的数据值得期待。

25年开始迈瑞的业绩增速大概率会开始放缓,我们应该提前做好降低后续迈瑞业绩预期的准备

估值分析

按近12个月迈瑞127亿净利润,未来三年净利增速预期为15%,折现率为4%,永续增长率为1%,算出来3年后合理估值为6200左右,当前市值3040亿,股息率2.26%

对迈瑞的仓位上限为20%,这样的净利增速、65%的分红率、暂时看不到顶的成长空间,这谁不爱啊。

在此声明,本篇文章仅是我的个人观点,很可能有大的误判,不作为投资建议,自己的钱包自己做主哈

觉得写的不错的可以点个赞加关注鼓励一下,创作不易,非常感谢~

本文作者可以追加内容哦 !