竹润每周观察

城投领域观点

【城投债一级市场】

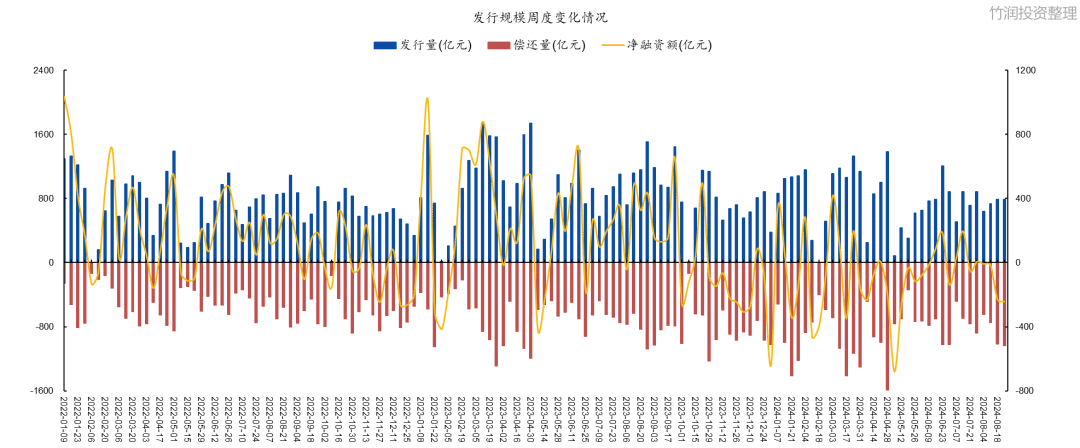

发行规模方面,上周(2024.08.19-2024.08.23)城投债发行量为790亿元,与前一周786亿元规模持平。受偿还量增加影响,当周净融资-42亿元,环比多减15亿元。在地方政府严控隐性债务新增背景下,信用债资产荒局面仍将延续。受理财赎回扰动+信用债交易量流动性较差的属性影响,该周城投债平均发行利率为2.49%,较前一周上行4bp,融资成本持续回升,但仍处于历史低位。

图1. 发行规模周度变化情况

来源:Wind 竹润投资整理

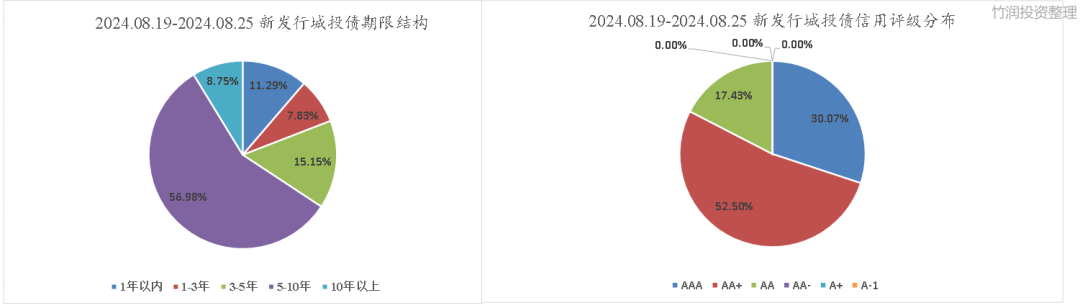

上周,新增城投债以5年期以上长久期、AA+级以上高信用资质为主。

期限方面,上周新发行城投债主要以5-10年的债券为主,发行规模为450亿元,占比56.98%。评级方面,上周新发行城投债主要集中于AAA级和AA+级,发行规模分别为237亿元和415亿元,占比30.07%和52.50%。

图2. 上周新发行城投债期限结构与信用评级分布情况

来源:Wind 竹润投资整理

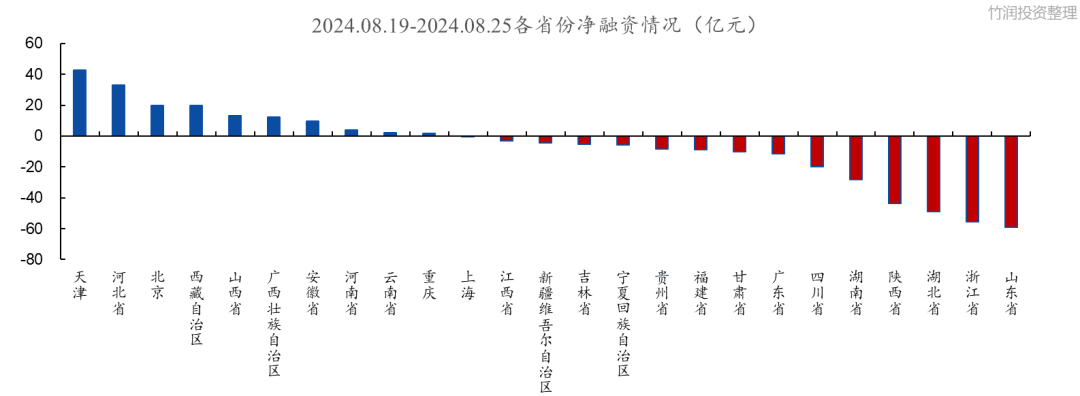

分地区看,上周新增城投债发行主要集中在江苏、浙江、天津等省市;天津、河北等区域净融资规模贡献最大,分别为43亿元和33亿元。江苏、山东等区域受到期偿还量较大影响,净融资表现有所拖累。

图3. 各省份净融资情况

来源:Wind 竹润投资整理

【城投债二级市场】

二级成交方面,上周市场成交量有所回落,总规模4,681亿元,较前一周增长6.87%。

从成交地区分布来看,当周成交活跃地区主要集中在江苏和山东区域,成交规模均超500亿元,其中江苏债交易最为活跃,成交规模711亿元。从高收益成交较多的城投债地区分布来看,主要集中在贵州地区,城投债平均收益率3.49%,较前一周下行46bp。黑龙江、宁夏等区域债成交量较少,警惕交易时的流动性风险。

图4.周度城投债高收益成交情况

来源:DM寰擎信息 竹润投资整理

【主要指数情况】

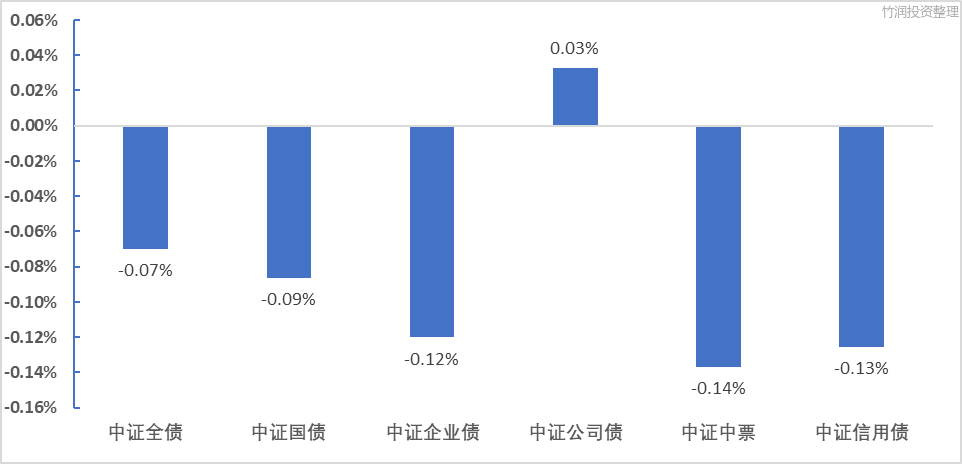

8月26日至8月29日市场涨跌情况:

中证全债下跌-0.07%,中证国债下跌-0.09%,中证企业债下跌-0.12%,中证公司债上涨0.03%,中证中票下跌-0.14%,中证信用债下跌-0.13%。

图5.主要指数情况

来源:竹润投资整理

【流动性复盘】

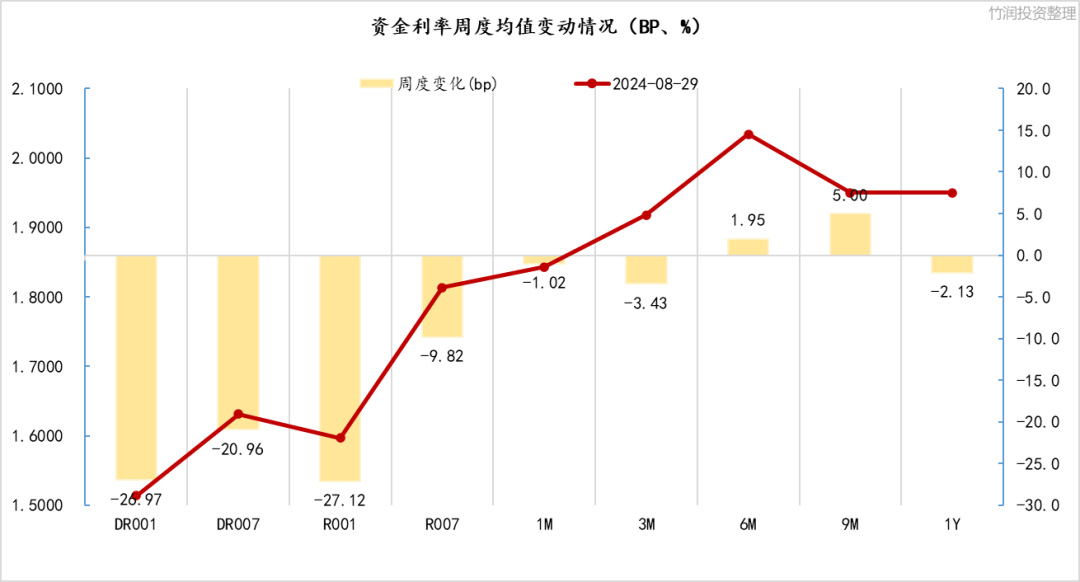

本周(2024.08.26-2024.08.29)跨过8月税期缴款,政府债净缴款压力也有所减缓。在央行万亿逆回购投放下,资金利率显著下行,资金情绪也回归中性偏松水平。由于财政支出回流对市场流动性形成集中补充,市场形成了自我维稳,即使周三(08.28)开始逆回购小额投放,资金利率依旧保持较低水平。

图6.资金利率周度均值变动情况

来源:Wind 竹润投资整理

【市场聚焦】

本周债市陷入“理财赎回”风波,是否再度上演2022年“负反馈”成为市场交易焦点。目前来看,赎回行情已经企稳,信用债收益率整体拐向下行。当前跌出来的票息值得关注,短期信用债的配置性价比有所提升。在化债工作持续开展的背景下,“资产荒”交易未见拐点,建议信用债在低波动行情中采取“逢调配置”的操作逻辑。

上周末,美联储主席鲍威尔在杰克逊霍尔全球央行年会上释放明确鸽派信号,9月降息已成定局,降幅25bp概率提升近70%。会议内容来看,美联储对美国劳动力市场状况关注度明显提升,具体降息的节奏和步伐仍将取决于数据和风险平衡。市场在上周五(08.23)已经对9月降息充分定价,降息幅度也符合市场预期,行情没有明显波动。

周二晚间,21世纪报发文“监管警示银行理财产品虚增收益率等问题”,从交易数据来看明确是理财赎回造成的债市回撤,回调路径变得清晰:“利率市场活跃度萎缩→利率债大幅回调→理财出于风险考虑大量赎回→信用债流动性差出现大量折价卖盘→债市赎回情绪发酵”。从本质来看,这次赎回潮是理财自发地调整资产配置,并非“负债端”不稳定引发的负反馈,引发市场严重踩踏的可能性较低,目前也已经出现结束迹象。

周四,央行官网新增“公开市场国债买卖业务”栏目,当天有4,000亿特别国债到期续作。这次操作仍放在“公开市场业务交易”栏目中,央行延续“财政发债给一级承销商,承销商过手给央行”的原有模式。市场对此次续作过分担忧,认为央行即将启动卖债工具,我们认为可能只是市场噪音。目前卖债机制还没具体明确,信用债赎回风险也刚企稳,从央行货币工具机制+央行防风险意愿两方面考虑,央行卖债落地可能还需要一段时间,不用过分担忧定价。

协议回购领域

2024.08.29上交所协议回购当日成交金额503.021亿元,成交笔数5,578笔。成交期限主要集中在1M内,7D和14D为成交最大的两个期限,成交笔数分别为3,562笔与1,045笔,成交金额分别为363.023亿元与75.307亿元,占当日总成交的72%与15%。利率结构上,隔夜到1M,加权平均利率上浮0.8340%;成交量大的7D和14D,数据当天加权平均利率上浮0.3300%。

图7.2024.08.22 上交所协议回购成交情况

来源:上证债券信息网

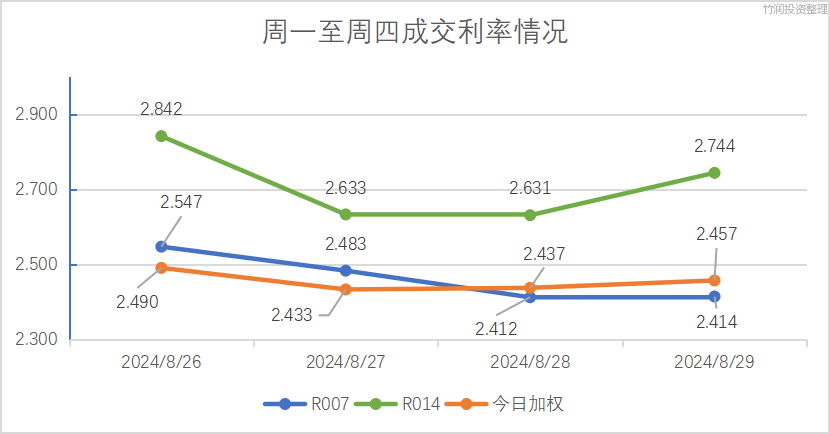

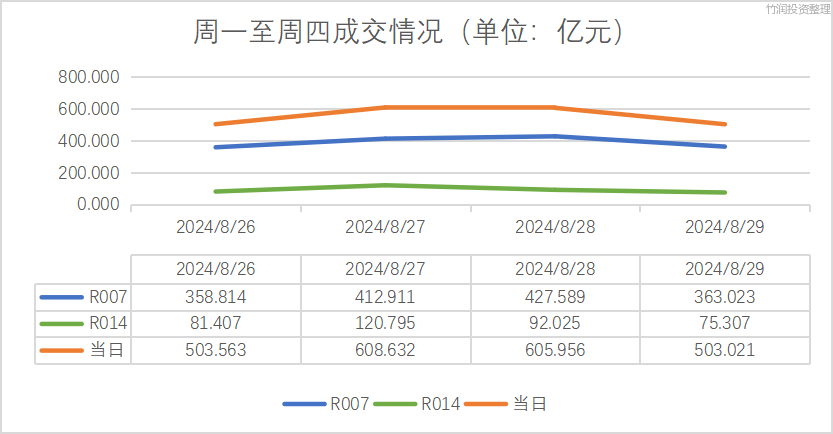

本周上交所协议回购成交活跃,7D和14D成为质押的主要期限。周一至周四,7D平均每日成交390.584亿元,14D平均每日成交92.383亿元,每日平均成交555.293亿元,较上周成交水平有所增长,总体成交活跃。当日加权利率水平本周在2.433至2.490的范围内波动。

图8.周一至周四7D、14D及当日成交额

来源:上证债券信息网 竹润投资固收部整理

图9.周一至周四7D、14D及当日加权利率

来源:上证债券信息网 竹润投资固收部整理

可转债观点

【市场情况复盘】

上周(2024.08.19-2024.08.23)转债市场和权益市场整体下跌。转债市场中,中证转债下跌1.00%,万得可转债等权指数下跌0.82%。权益市场中,上证指数下跌0.87%,沪深300下跌0.55%,中证1000下跌3.44%,科创100下跌3.86%。

图10.各指数周涨跌幅

来源:Wind 竹润投资整理

【转债情况复盘】

上周转债转换平价下跌7.52%,平衡型溢价率变动0.0133pct。截至8月23日,转债转换平价所处历史分位数为0.32%,处于较低水平。平衡型溢价率所处历史分位数为3.66%。

图11.17年以来转换平价和平衡型溢价率走势

来源:Wind 竹润投资整理

【板块形势复盘】

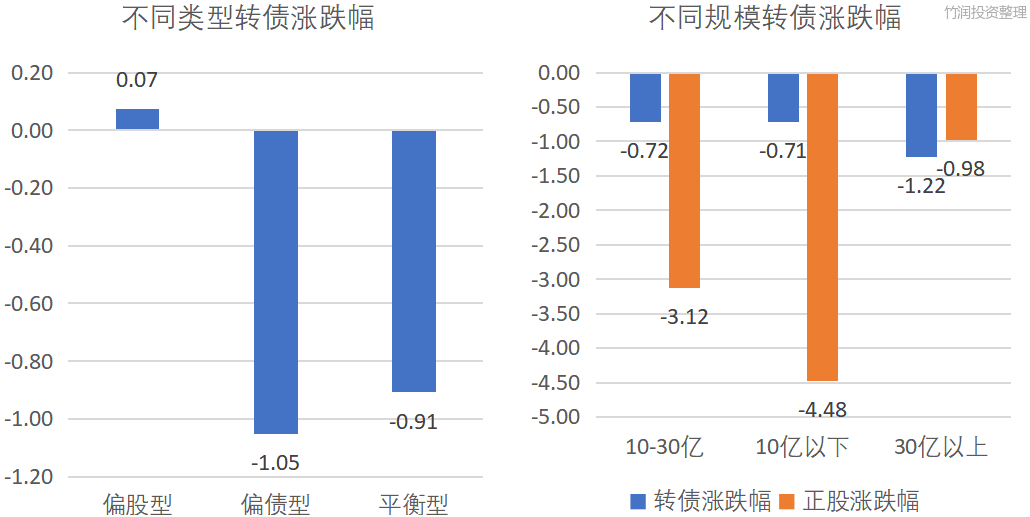

上周转债市场整体下跌。偏债型转债下跌1.05%,偏股型转债上涨0.07%,平衡型转债下跌0.91%。按规模来看,规模在30亿以上转债下跌1.22%,规模在10亿以下转债下跌0.71%,规模在10-30亿中间转债下跌0.72%。

图12.本周不同规模、不同类型转债涨跌幅

来源:Wind 竹润投资整理

【转债条款跟踪】

8月19日,华康转债、银微转债、弘亚转债、声迅转债、白电转债、天23转债发布预计下修公告,科数转债、能辉转债、志特转债、立高转债发布不下修公告。

8月20日,永安转债、博实转债、博瑞转债、通裕转债、易瑞转债、隆华转债发布预计下修公告,塞力转债、永02转债、金埔转债董事会提议下修,国城转债、丝路转债、正海转债发布不下修公告。

8月21日,长集转债、智尚转债发布预计下修公告,欧晶转债、科顺转债董事会提议下修,冀东转债、科达转债、密卫转债发布不下修公告,正裕转债从9.88下修至8.50,下修幅度为94.35%,下修后转换平价为92.71。

8月22日,凯盛转债、亚科转债、光力转债、维尔转债、中辰转债发布预计下修公告,盛航转债董事会提议下修,兴森转债、龙大转债、智能转债、中能转债、金能转债、东宝转债发布不下修公告。

8月23日,溢利转债、山石转债、国投转债、洁特转债、立中转债、益丰转债、丽岛转债、节能转债发布预计下修公告;帝欧转债、彤程转债、海顺转债、大元转债、信测转债、阿拉转债、强力转债发布不下修公告。

【市场观点】

权益方面,上周权益市场整体下跌。近期风险偏好降低,建议关注红利方面。纯债方面,近期信用债市场表现不佳,后续美联储九月降息可能性增加,叠加当前基本面偏弱、机构欠配情况仍存在等因素,债市整体存在较多机会。

转债方面,上周转债市场整体下跌。近期转债表现较弱原因一是市场仍担心转债的信用风险,二是机构大量卖出转债,三是股市表现较弱。当前时点个券信用风险可能还没有完全落地,我们也暂未观察到股市企稳回升的信号,转债市场可能仍将处于低位。后续中报季后,若无信用风险事件冲击、固收+基金赎回减少,转债市场或可企稳。转债市场整体行情的开启还需观察到风险偏好上升、股市回暖等现象。当前时点,由于转债市场处于历史极低位置,建议挑选信用风险稍低的转债个券进行左侧布局,静待回升。

权益市场观察

一、市场整体情况

主要指数情况

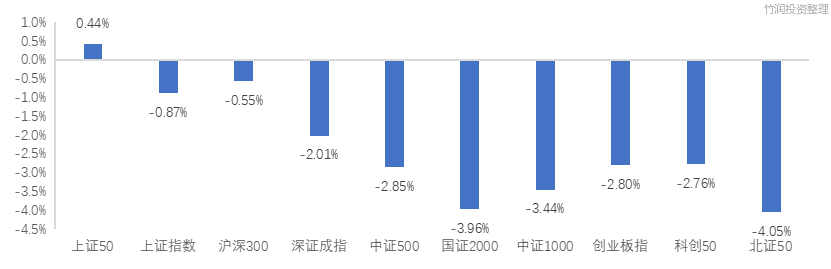

8月19日至8月23日市场涨跌情况:上证50上涨0.44%,上证指数下跌0.87%,沪深300下跌0.55%,科创50下跌2.76%,创业板指下跌2.80%,国证2000下跌3.96%,深证成指下跌2.01%,中证1000下跌3.44%,中证500下跌2.85%,北证50下跌4.05%。

上周市场依旧处于弱势震荡阶段,虽然成交量有所放大,但整体交易氛围仍显平淡,投资者情绪尚待提振。市场表现以结构性机会为主,宽基指数多数下跌,仅上证50小幅收红。随着中报季接近尾声,业绩地雷逐步释放,市场风险偏好仍处于低位,成交额保持在约5,000亿元的地量水平。此外,8月底较多3年期公募基金到期面临赎回压力,导致相关持仓股票提前被抛售。避险资金主要集中在以红利为代表的大盘价值股上,而此前强势的微小盘概念股在基本面证伪的背景下出现大幅调整。具体情况见下图:

图13.主要指数情况

来源:ifind 竹润投资整理

融资融券余额

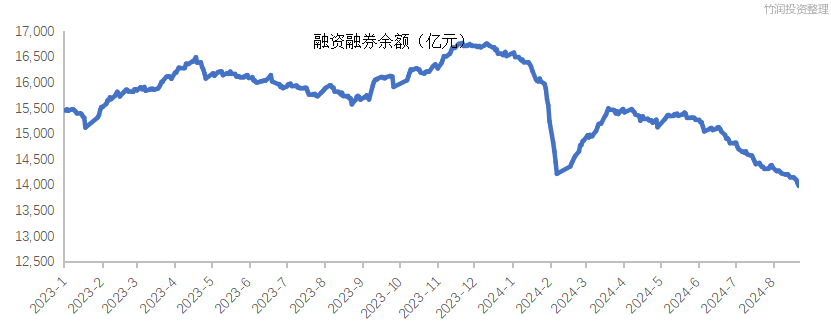

融资融券余额延续下降趋势,截止8月23日,两融余额13,975亿元,相比8月16日减少168亿元。

图14.融资融券余额

来源:ifind 竹润投资整理

二、 行业情况复盘

行业涨跌情况

8月19日至8月23日期间, 家电、银行涨幅领先,农林牧渔、医药、传媒跌幅最大。

分行业来看:1)由于经济数据不及预期,市场悲观情绪持续蔓延,资金继续集中在银行、家用电器和交通运输等高股息板块。受家电补贴影响,家用电器板块领涨全行业;2)龙头保险公司业绩好于预期,加上各类险种涨价的推动,保险股表现强劲,带动非银金融板块表现居前;3)黄金价格在周中再创新高,提振有色金属板块表现较好;4)美容板块龙头公司业绩低于预期,引发美容护理板块大幅下跌;5)受牛肉替代效应和出清速度放缓的影响,猪价本周重新下跌,拖累养殖板块,使农林牧渔板块跌幅居前;6)由于医保局向上市公司发函,引发市场对医药公司产品降价风险的担忧,医药生物板块跌幅较大。

图15.周度行业涨跌幅

来源:ifind 竹润投资整理

三、核心观点:

本周重大事件极其影响

1. 美联储释放降息信号:美联储主席鲍威尔在Jackson Hole会议上发出了明确的降息信号,预计9月将开始降息,这可能会缓解人民币汇率压力,打开国内货币宽松空间。

2. 经济数据偏弱:8月中旬国内重要生产资料价格继续走弱,黑色金属、煤炭等大宗商品价格下跌,有色金属价格部分反弹,猪肉价格涨幅收窄,反映出国内经济基本面仍有下行压力。

3. 政策推动西部大开发:政治局会议通过进一步推动“西部大开发”政策,预计对区域基建、环保及高新技术产业板块形成支撑。

4. 上市公司中报披露进入尾声:中报披露即将结束,业绩雷的风险逐步释放,短期市场或有修复预期。

从基本面看,国内经济数据偏弱,高频数据有回暖迹象,尤其是工业需求有所提升。政治局会议通过了推动“西部大开发”的新政策,地方以旧换新细则逐步落地,这为经济提供了一定支撑。资金面上,美联储在Jackson Hole会议上释放了明确的降息信号,9月降息已成定局。国内市场交易情绪低迷,两融交易占比下降,成交量维持低位。

从结构性数据来看,8月中旬国内重要生产资料市场价格继续偏弱,黑色金属、煤炭、非金属等价格下跌。有色金属价格有所回升,猪肉价格继续上涨,但涨幅收窄。

总体来看,市场当前处于弱复苏阶段,政策和流动性预期成为核心驱动因素。随着美联储即将开启降息周期,国内货币政策有望进一步宽松,A股市场在中长期内具备修复的潜力。短期内仍需观察成交量的变化及政策面的积极信号。

后市展望

市场情绪的改善可能需要关注三方面:一是增量政策的推出,如货币政策的放松;二是中报业绩披露结束后,业绩利空担忧有所缓解;三是超跌反弹的可能性,若市场继续下行且成交量创新低,可能触发超跌反弹行情。

竹润投资聚焦“固收+”多元复合策略,致力于通过灵活多元的大类资产配置,为客户争取绝对收益的同时,追求相对收益,持续带来“乐在其中”的投资体验。

业内首创管理人策略超市,定制策略,为合适的资金找到合适的策略,再挑选或者定制匹配的产品。

以城投债、协议回购为固收打底,可转债、宏观对冲、量化策略、高收益城投、地产困境债、股票多头为‘+’,组合出多条产品线,为客户提供多层次、全方位的资产管理服务,是您身边可靠的“固收+”复合策略专家。

三大产品体系

(1)直销系列产品:管理人确定投资策略及各策略投资比例上限。现设有四大系列,防守系列-现金管理策略、稳健系列-纯债策略、成长系列-强债策略、进取系列-量化/主观策略。

(2)代销定制产品:渠道及管理人共同确定投资策略及各策略投资比例上限。

(3)VIP定制产品:认购起点5,000万,专属订制投资策略及各策略投资比例。

(策略组合可选:C(8,1)、C(8,2)、C(8,3)、C(8,4)、C(8,5)、C(8,6)、C(8,7)、C(8,8),即八种策略组合中择其一、择其二……以此类推)

合格个人和机构投资者、专业投资者 请联系

本文作者可以追加内容哦 !