作者尚可

五粮液半年报出炉后,有人写了篇文章:《现在最应买什么样的股票》,并阐述了自己对股市投资的观点。

从文章中的观点可以看出,这位自称拥有28年投资体验的作者,似乎更偏爱消费板块,也更乐于投资白酒。相比于同样刚发布完半年报的白酒上市公司,这哥们似乎更看好五粮液,也愿意为五粮液唱多。

别人带崩了白酒,五粮液捡回了希望

在上面提到的文章中,作者开篇即表达了自己的观点,他说:昨天某龙头酒企的半年报带崩了白酒,今天五粮液的半年报又让投资者对白酒看到了希望。

如果把作者的观点视为第三方视角,那他挺五粮液的言论,或许也能代表一部分投资者的态度——在弱市环境下,五粮液更具韧劲,也更能凸显出吹沙见金的投资价值。

这位作者之所以会摆明自己的“挺五”姿态,是因为他从五粮液半年报中,看到了几个利好:一是五粮液的高档酒卖的比较好;二是五粮液的回款不错;三是五粮液账上趴着“令人发指”的1287亿多元现金。

这几点都说明,五粮液用一份出色的中期业绩,为自己赢得了由“市场信心”给予加持的业绩支撑。

逆境中,才能看出公司的真正实力

逆水行舟,才能体现出一家公司的行稳致远。在这方面,五粮液的半年报数据显示,面对低迷市况,五粮液交出的答卷恰恰表现出了公司发展的韧性、张力和底蕴。

为了阐明自己的观点,上面那位作者拿五粮液与另外一家白酒上市公司的半年报进行了对比。对比之后,作者认为,同样身处不景气的环境中,这两家公司高端产品的表现确实存在差异,五粮液的高端产品卖得很好,而另一家酒企的高端产品卖起来就相对吃力。

这种差距更多体现在品牌的影响力上,好歹说来,目前五粮液这个“酒老二”的品牌影响,以及其背后所展现出来的高端局实力、渠道攻击力和全国化网络布局,都不是一般酒企所能比的。

行业逆境时,最能看出公司的真正实力,五粮液就是真正有实力的白酒公司之一。

券商给出“买入评级”

国海证券给予五粮液买入评级……

西南证券给予五粮液买入评级……

民生证券给予五粮液推荐评级……

在资本市场,当券商看好一家公司的未来走势时,会给出“买入评级”或“推荐评级”。五粮液发布半年报之后,基于其出色的业绩表现,有多家券商给予其股票“买入评级”或“推荐评级”。

上面这几家只是看好五粮液的其中一部分券商。在券商之外,也有不少消费者对五粮液的半年报比较满意——因为人们在看白酒市场的时候,习惯于拿五粮液与茅台相提并论,故而有股市中的消费者做出了如下判断:

目前的茅台因为持续多年的高增长,潜力正在被慢慢耗尽,接下去为了市场维稳,增速放缓是必然的。不过在逐利的资本面前,业绩稳中有升、预期持续向好的五粮液,或许在接下来的时间里会平替茅台,由此成为资本的宠儿。

这两天,从券商的研报即可看出,大家对五粮液,十分看好。

五粮液半年报中的几个关键数据

五粮液2024年半年报,无疑向市场亮出了一组好看的业绩数据,这其中,有几个关键数据引起了人们的关注。

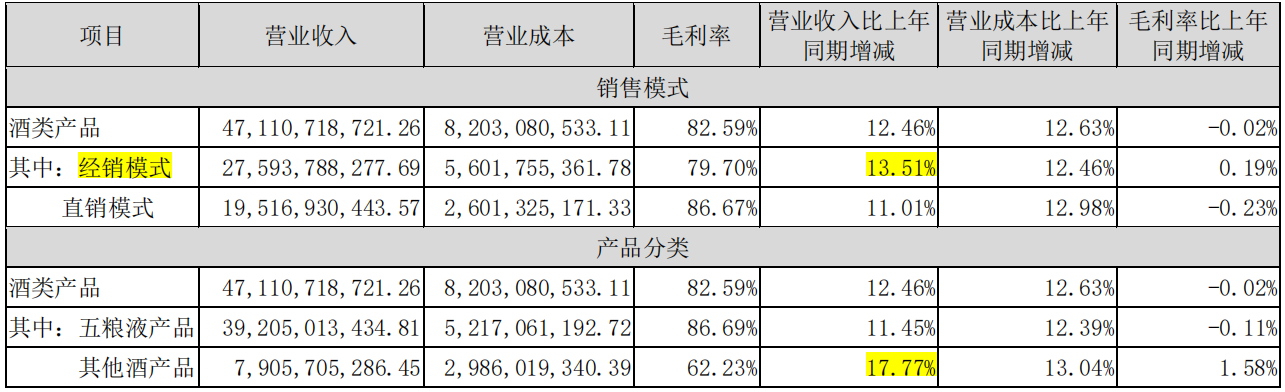

其一,业绩连续9年实现两位数增长。五粮液上半年营收506.48亿元,同比增长11.3%,扣非净利润189.38亿元,同比增长11.79%。这已经是五粮液连续9年实现两位数增长了,说明五粮液的市场发展既有韧劲儿也有后劲儿。

其二,直销增速达到两位数,五粮液销售占比77%。上半年,五粮液的经销渠道收入276亿元,同比增长13.51%;直销渠道收入195亿元,同比增长11.01%。此外,高端产品五粮液完成收入392亿元,同比增长11.45%,在总销售收入中占比达到77.4%。高端产品领跑,传统渠道与直销渠道并驾齐驱,说明五粮液的市场结构处于健康状态,发展比较稳健。

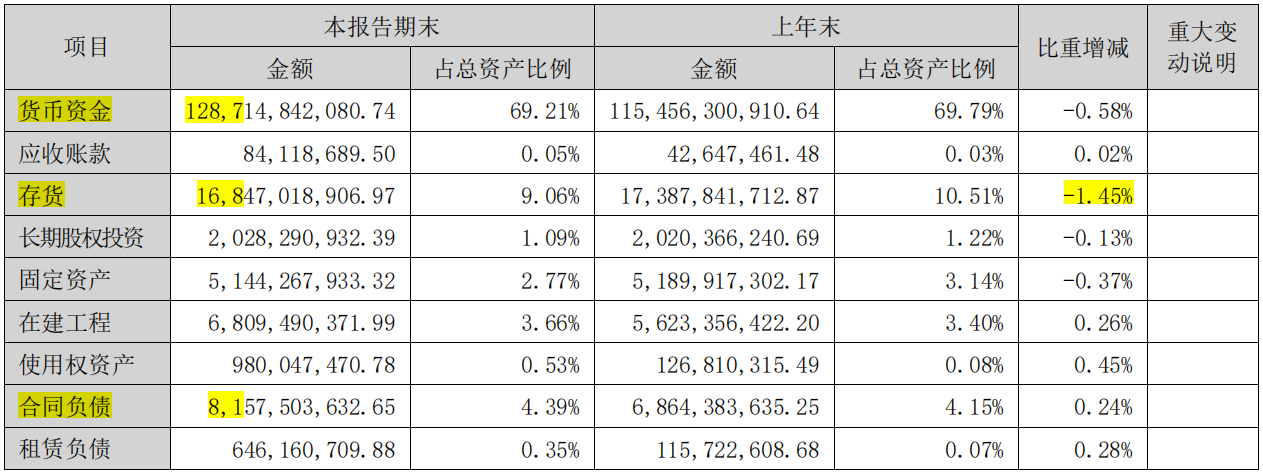

其三,合同负债增长,现金流充足。上半年,五粮液的合同负债达到81.57亿元,同比年初增长18.83%,说明市场信心指数趋于增长,下半年业绩可期。此外,公司上半年货币资金达到1287亿元,同比年初增加133亿元;经营活动现金流净额134.27亿元,同比增长18.52%。对此,有人形容五粮液的资金充足程度已经到了“令人发指”的地步。

高端五粮液,业绩“定盘星”

五粮液上半年顺利实现目标任务“双过半”,体现出了扎实的经营基础。第八代五粮液价格稳中有升,动销稳中有增,对五粮液的业绩起到了“定盘星”作用。

五粮液上半年的业绩表现,无论是库存量对比年初明显下降所体现出来的“清库存”效果,还是合同负债增长带来的市场信心恢复,或者是在经营活动中出现的现金流净增长,都说明在当前消费低迷的大环境下,五粮液仍然保持着稳健发展的姿态。

上半年,五粮液通过加码宴席场景消费,服务过的消费者有近300万人次,有效提升了指名购买和高频复购的消费效果,对于稳定五粮液的批价也起到的助推作用。

有业内专家称,近期五粮液市场成交价止跌企稳,随着白酒消费旺季来临,五粮液或许会迎来一波好行情。

本文作者可以追加内容哦 !