昨晚有个利好,美元指数没动,RMB涨了。

这说明RMB对几乎所有货币升值,接着彭博社小作文就出来了,要继续降低房贷利率,存量房贷转按揭,提振消费。

并且四大行里面的工商银行,二季度业绩也不好。

上半年实现净利润1712.96亿元,同比下降2%。营业收入为4019.99亿元,同比下降6.3%。

有不少消费股反而业绩很好。

综上,就是今天行情的体现,简单说说半年报。

1、洋河股份。

上半年,营收同比增长4.5%,净利润同比增长1%;扣非同比增长3%;

二季度,营收同比下滑3%,净利润同比下滑10%,扣非同比下滑8%;

合同负债环比也在下滑。

不超预期,股价也是反应这种状态。

所以洋河市盈率在白酒里面最低,可以理解,毕竟业绩是下滑的。

而洋河始终没变,从一而终。

业绩在白酒里不是最能打的,最大的优势就是便宜。

算市盈率,(总市值-账目现金资产)/年赚100亿=9倍市盈率。

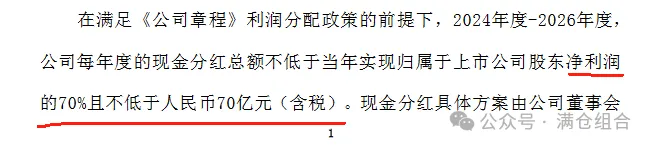

算股息率,年分红不低于70亿,目前股息率6%。

公司承诺,未来三年分红率不低于70%。

实际上并没有拔高,因为2023年的利润就是分红率70%。

只不过给股东吃了一个小小的定心丸,放心,未来三年分红率不低于这个数。

账上那三百多亿,啥时候能拿出来分分?

并且洋河承诺未来三年每年分红不低于70亿,这个是超预期的。

乐观看,洋河认为未来业绩可以稳住,就算下滑也不会太多。

悲观看,大不了拿出账上那三百多亿进行分红。

因为有了分红率承诺,所以洋河凭借6%的股息率,可以稳稳的划入高股息阵营了。

如果市场继续高股息风格,但洋河依旧不涨。

那个时候一定要加仓。

因为说明市场已经沦为大柱子风格,不爱家里的翠花,偏爱外面的野花。

然后,会被翠花纠偏的。

洋河,还是那个洋河。

没有惊喜,就是便宜,账上钱多。

2、伊利股份,开盘就跌5%,后来被消费股上涨拽了上来。

主因是二季度业绩惨不忍睹,营收增速下滑16%,扣非净利润下滑35%。

这种业绩可以理解,毕竟乳制品行业都在下滑,产业链上下游都不好过,奶牛都开始当肉牛使用,老对手蒙牛也在下滑,但由于有回购,股价反而上涨。

看了下财报,我怀疑伊利趁着二季度业绩不好,干脆大洗澡。

所以有可能当下是业绩底部。

3、海天味业,二季度单季营收同比增长8%,扣非净利润同比增长10%;

环比一季度还差点,但同比增速又开始稳定了。

所以今天大涨8%,因为海天正在给市场这样一个预期,那个风情万种稳定增长的88号技师,又回来了。

我对于海天一直很纠结。

看日本,酱油股估值一直很高。

看茅台,海天估值比茅台高未必合理。

4、暂时就说这些,今晚还会出更多财报。

就目前看,消费成绩还是不错的。

很少预判的我,已经连续两个交易日预判正确。

周末愉快,周末继续预判.........

$工商银行(SH601398)$$海天味业(SH603288)$$伊利股份(SH600887)$#重磅传闻来袭!地产股后市怎么走?#

本文作者可以追加内容哦 !