作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的热干面

疫情期间,生产新冠核酸检测试剂盒的$达安基因(SZ002030)$、以及提供新冠核酸检测服务的$迪安诊断(SZ300244)$,都赚的盆满钵满。

比较来看,达安基因尤甚。

2019年,达安基因总营收约10亿,2022年总营收约120亿,翻了12倍!从利润来看,疫情前,达安基因每年扣非净利润大概只有几千万,而疫情三年,怒赚110亿+!

如果没有疫情,达安基因何时才能有这样的泼天富贵?

来源:同花顺-达安基因

不过时至今日,疫情影响消退,无论达安基因,还是迪安诊断,都已经被打回了原形,甚至还不如从前。

从前,达安基因利润虽然不高,但至少还算小富即安。而如今,没了疫情红利,达安基因已然陷入了亏损泥潭。

一、营收增长,疲态尽显

达安基因和迪安诊断都聚焦于体外诊断行业,不过具体来看,业务有所不同。

达安基因主要从事临床检验试剂、仪器和配套耗材的研发、生产、销售,2023年销售商品收入约占88.76%。

迪安诊断则是以代理国外知名体外诊断产品为业务基础,同时布局了40余家连锁化实验室,向诊断服务业务延伸。2023年,渠道产品、诊断服务收入占比分别为63.02%、37.98%。

来源:同花顺2023年度数据,达安基因(左)迪安诊断(右)

依靠核酸检测试剂盒和检测服务,达安基因和迪安诊断都吃到了疫情的红利。但红利过后,业绩降幅却大不相同。

2023年,迪安诊断营收同比下降33.89%,而达安基因同比下降高达90.20%。

达安基因前期涨的多,如今降的也惨。但对企业而言,这种偶发性因素并不是最主要的。

更主要的是,剔除疫情影响,迪安诊断营收仍旧保持增长,同比2019年,增长58.62%,CAGR(年均复合增长率)约12.22%。而达安基因,GAGR只有1.84%,营收增长明显疲软。

2024年一季度,在同比较低基数的前提下,达安基因营收继续大幅下降41.85%。

来源:公开数据整理

显然比起疫情,这才是达安基因更根本的问题。

二、集采降价,重创毛利

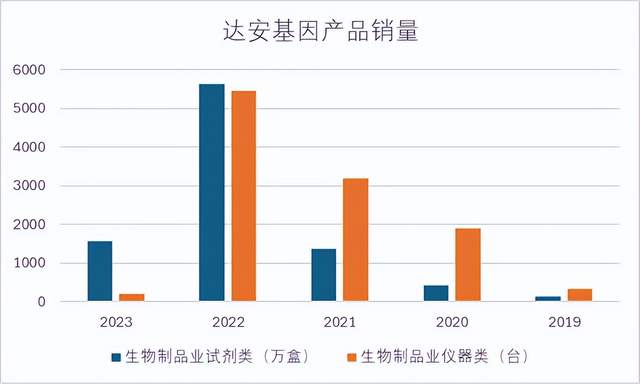

进一步来看,达安基因营收增长疲态尽显背后,一方面是仪器类产品销量本身就在下降。这个下降并不是相对于疫情期间的暴涨而言,而是即便相对于2019年,仪器类产品销量也已从325台,下降到了202台,降幅高达37.85%。

另一方面,达安基因更主要的收入来自试剂类产品。从销量看,试剂类产品销量并没有减少。相反,比之2019年,甚至暴涨10倍以上。但即便这样,却仍旧增量不增收。其问题根源,就在于集采降价。

来源:公开数据整理

近几年,国家正深入推进高值医用耗材集中采购,价格降幅之大,远超想象。

根据2022年11月15日青海省药品采购中心发布的《关于调整部分医用耗材试剂价格的通知》显示,达安基因旗下39款分子诊断产品大幅降价,其中4款产品降幅超过90%,更有1850元的产品,直接降到了100元。

来源:《关于调整部分医用耗材试剂价格的通知》

在降价的巨大杀伤力下,达安基因不仅增量不增收,而且毛利率严重缩水。

2022年,达安基因毛利率曾高达75%,而到2024年一季度,毛利率已只有55%。单季度来看,2023年第四季度,达安基因毛利率一度已经下降到了40%以下。

而对于这个问题,迪安诊断也不可避免。

迪安诊断以代理渠道产品和提供诊断服务为主业,毛利率本就远低于达安基因。数据显示,迪安诊断毛利率最高在40%+,而到2024年上半年,已降至27.69%,逐步下滑。

来源:同花顺-迪安诊断

这种情况下,迪安诊断纵然能够保持收入平稳增长,也是增收不增利。

2019年上半年,迪安诊断营收39.94亿,扣非净利润2.28亿。

而2024年上半年,迪安诊断营收62.18亿,但扣非净利润却只有7526.74万。净利率只剩2.78%。

三、从小富即安,坠入亏损深渊

总的来说,如今迪安诊断虽然赚的不多,但至少盈利。而横向比较来看,达安基因已然连盈利都难。

2023年,达安基因实现归母净利润1个亿,看似还有6%的净利率,但背后,公允价值变动损益贡献了4.36亿,扣非实际净亏损已达3.64亿。

达安基因的经营亏损,除了毛利率下降外,还有一个重要原因,那就是费用飙涨。

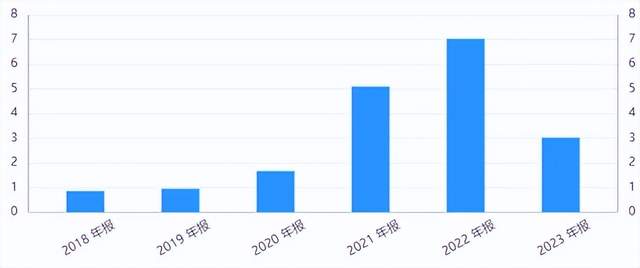

疫情期间,达安基因赚的多了,底气也足了,所以开始大搞研发。疫情前,达安基因每年研发费用还不到1个亿,而2022年研发费用已超7亿。

来源:同花顺iFinD-达安基因研发费用

当然,按照疫情三年赚110亿的成绩,这点研发投入自然不成问题。2022年,达安基因研发费用率只有5.83%。

但问题是,如今疫情影响消退,集采价格又大打折扣,达安基因拿什么承担庞大的研发开支?

所以2023年,达安基因竭力缩减研发费用。只是由俭入奢易,由奢入俭难。

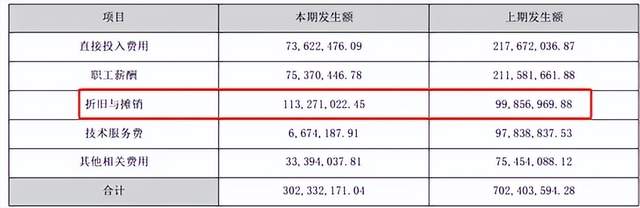

从研发费用明细来看,2023年,达安基因直接投入费用、职工薪酬都从2个亿降到了7000多万,力度之大可见一斑。但是,折旧与摊销却不降反增,仅这一项就已超1亿。

来源:达安基因2023年年报

折旧摊销背后对应的是固定资产和无形资产的投入。从数据来看,疫情期间,达安基因固定资产、无形资产规模大幅增长。

现如今,前期投入已覆水难收,这部分折旧摊销成本,已不是想缩减就能缩减的。

来源:同花顺-达安基因

结果来看,2023年,达安基因研发投入仍然高达3亿,营收占比已超25%。这还没算资本化的部分。2023年,达安基因研发资本化比例高达42.91%。

这种情况下,若非有公允价值变动损益扭亏,达安基因哪还有盈利空间?

但公允价值变动损益救得了一时,救不了一世。尤其是公允价值变动损益是盈是亏,本就存在不确定性。去年赚了4个多亿,并不影响今年上半年,净亏约2.5亿。

综合导致上半年,达安基因预计净亏损3.5-4.3亿,亏损规模继续扩大。

来源:达安基因2024年上半年业绩预告

回过头来看,疫情给了达安基因扩张的底气,却没教会达安基因如何应对今日之变局。从前,达安基因小富即安,如今,却坠入了亏损深渊。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$华大基因(SZ300676)$

#医药板块大跌,抄底时机到了吗?#

本文作者可以追加内容哦 !