2024年以来,随着民航业的快速复苏,各家航空公司、机场业绩都呈现大幅向好态势。

2024年上半年,我国民航业机场旅客量7.03亿人次,同比增长21%,创下了历史新高。

在这种情况下,大型机场、特别是上市机场纷纷实现了盈利。

与航空公司效益受票价、油价、汇率影响不同的是,机场的成本较为稳定,收入主要来自于航空公司的起降费以及其他非航空性收费。

总之,机场收入与飞机起降架次、旅客人数息息相关。

只要人多了,收入自然上来,效益自然好了。

所以,我们看到上海机场赚钱了,白云机场赚了,深圳机场、厦门机场、海南机场赚了。

不过,机场业中的大佬,曾经的我国最繁忙机场,全球第二繁忙机场,首都机场的表现或许让人有点意外。

2024年上半年,首都机场:

旅客量3271万人次,同比增长 41.6%,恢复至2019年的66%。

货邮量70万吨,同比增长 48.9%,恢复至2019年的74%。

起降架次21万架次,同比增长 20.2%,恢复至2019年的72%。

其实生产量恢复到2019年2/3已经非常不错了,毕竟有了全新的大兴机场分流。

不过,即便分流影响,首都机场还是我国前三繁忙机场,按理说效益应该不会太差。

昨天,8月28日,首都机场发布了2024年中期业绩公告。

说实话,相比于生产数据的表现,首都机场的经营业绩有点惨淡。

2024年上半年,首都机场:

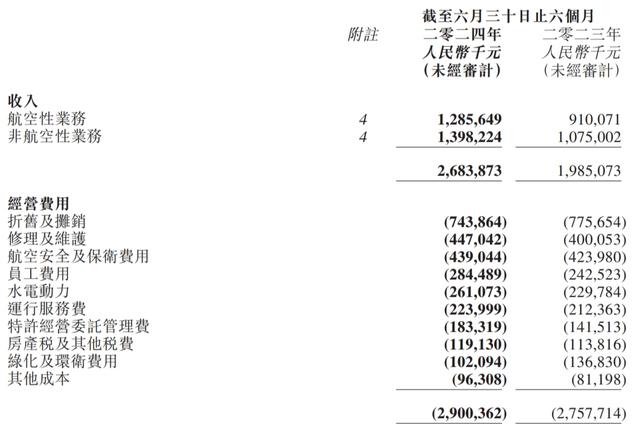

营业收入26.84亿元,同比增长35.2%,恢复至2019年的49.9%。

净亏损3.76亿元,同比减亏9.6亿元,比2019年上半年减利增亏22.87亿元。

收入竟然还没到2019年上半年的5成,利润减少了近23亿元。

毕竟对机场来说,成本尤为刚性,主要来自于折旧、维修、安保费用、水电、人工成本等等,每年的变化不大。

但收入比2019年少了26个亿,除了航班量带来的部分成本增加,这27亿元90%是利润。

也就是少了20多个亿的利润。

那么收入到底少在什么地方呢?

2024年上半年,首都机场:

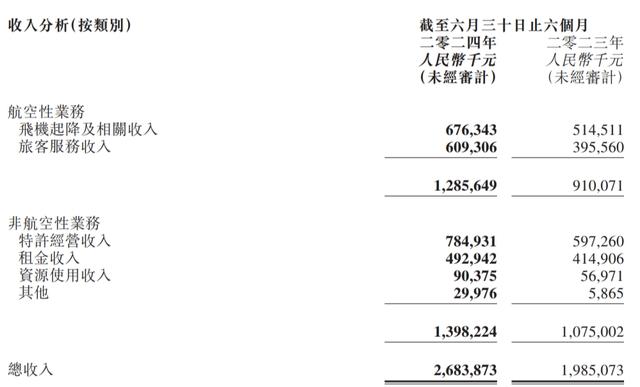

航空性业务收入12.86亿元,同比增长41.3%,恢复至2019年的63.2%。

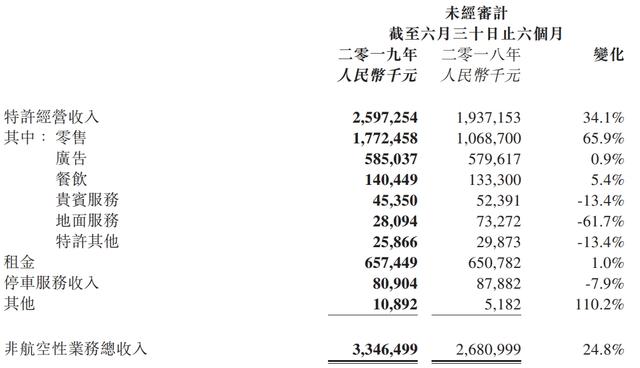

非航空性业务收入13.98亿元,同比增长30.1%,恢复至2019年的41.8%。

也就是说,航空业务收入少了近8个亿,但非航空业务收入少了近20个亿。

也就是说,航空业务收入基本是和生产量保持一致的。

关键就在非航空业务收入这块。

再细分下去。

恍然大悟,就是特许经营收入这块少了18亿元。

就是我们所熟知的免税店收入这块。

其实,对2020年时,对上海机场分析时,翼哥就认为:

机场免税店红利一去不复返了。

人流的红利和单客消费的红利都一去不复返了。

一是没那么多国际客了。

二是即使有许多出国游的,穷游的人很多,大把撒钱购买免税品的时代过去了。

更重要的时免税品的竞争也比以前更加激烈了。

市内免税店、跨境商品、海南自贸港等等,大家都在打这块注意,而购买力又不如以前。

机场还想依靠免税暴利,难啊!

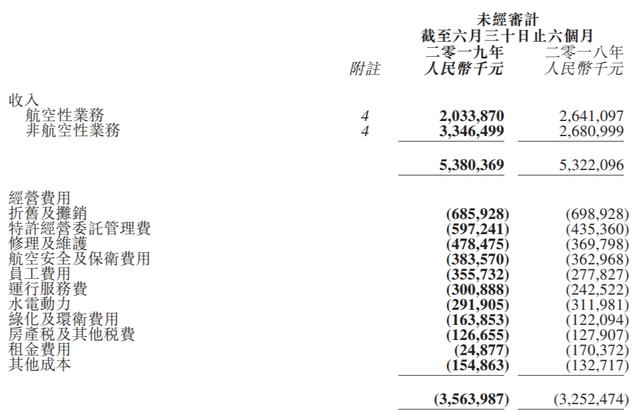

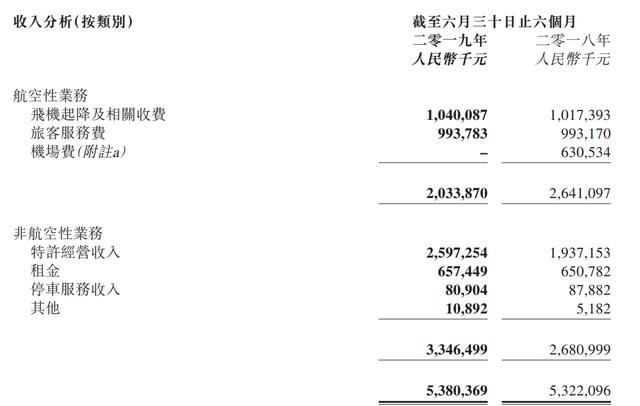

下面的收入数据与2019年上半年对比,有兴趣的网友可以看看。

总之,虽然民航业已大幅回升,但首都机场仍在惨淡经营!

实际上自2020年以来,首都机场连续亏损。

2020年,净亏20.35亿元。

2021年,净亏21.17亿元。

2022年,净亏35.27亿元。

2023年,净亏16.97亿元。

2024年上半年,净亏3.76亿元。

总的亏损金额超过97。5亿元,接近百亿元。

对此,首都机场表示:

2024年上半年,国内经济稳中有进,民航市场需求持续向好,北京首都机场航班起降架次、旅客量及货邮量进一步恢复增长,带动本公司经营业绩稳步改善。

但因国际市场尚未完全恢复叠加北京大兴机场转场分流影响,本公司经营压力依然较大。

说实话,这样的惨淡经营,很多人不理解。

但早已预料到,不知道经过上面的分析之后,你们觉得合不合理?

那么问题来了,首都机场何时能扭亏为盈?

$上证指数(SH000001)$

$上海机场(SH600009)$

$白云机场(SH600004)$

本文作者可以追加内容哦 !