互金上市公司2024年半年报陆续发布,在之前的文章中,「一只互金鹅」提到过,当前经济形势恢复不及预期的背景下,有平台选择逆势前行,加大贷款投放,但大部分平台实际上都采取审慎经营的策略。

不管什么阶段,用户无疑是各家平台的核心资产。

用户的体验感、活跃度、复贷率表现都对平台的长期发展至关重要。

今天这篇文章试图通过上市互金公司财报中对于用户经营环节的策略披露,来窥探各家助贷平台的风格,以及对用户的重视程度。

因嘉银科技、小赢科技、宜人智科Q2财报未披露其注册用户数,此处未做盘点

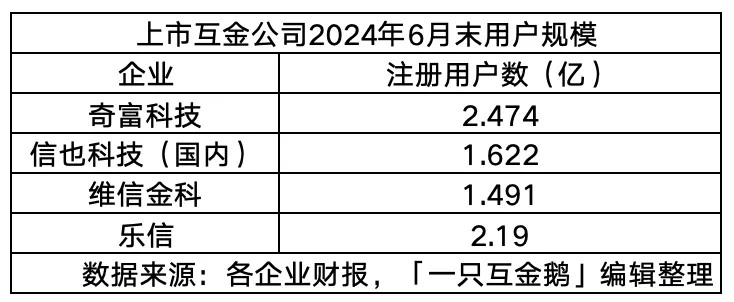

几家互金上市公司的注册用户都已经达到亿级规模,就市场反馈来看,各家对客的平均额度、综合利率其实差异也不大。

所以,在互金行业竞争激烈的当下,如何激活客户、留住客户,成为平台持续发展的关键。

互金助贷下半场,各家平台比拼的或许是对于用户的精细化运营。

01 获客策略

当前形势,保持审慎经营态势的平台减少了获客相关的营销费用,当然,也有平台认为客户获取是一项值得持续投资的的事业,愿意花更多的钱来积累客户资源。

各家今年二季度在获客环节的策略:

$信也科技(NYSE|FINV)$信也科技——在投资者电话会中提到客户获取被视之为一项持续投资,最终将带来更高比例的优质回流借款人,并推动可持续增长。Q2信也科技新借款人数达82.3万人,同比增长22%,环比增长15%。Q2该企业营销费用4.73亿元,Q1为4.49亿元

$奇富科技(NASDAQ|QFIN)$奇富科技——似乎比较重视嵌入式金融业务(API获客模式),其二季度,来自嵌入式金融业务的贷款量同比增长了一倍多。Q2奇富科技营销3.66亿元,Q1为4.16亿元。

小赢科技——在Q2电话会中透露能够从一些特定的渠道获得一些好客户。这些渠道以前对其不开放,但现在开放合作,从这些渠道获得的一些好客户,以及风险管理效率提高将提升整体客户质量。Q2小赢科技获客和营销费用3.236亿元,Q1为2.48亿元。

$维信金科(HK|02003)$维信金科——披露了一些更具体的举措,利用借贷流程节点的用户行为差异,推行个性化操作,提高交易概率,并提升用户首次交易体验。其财报还提到与领先的美食外卖平台及其他优质渠道达成合作协议。

也就是说,贷款平台也做到“千人千面”个性化策略来对待客户。

02 客户经营

重复的借款人,往往贡献更多的业务量。

但获取了客户,如何留住客户,亦是一大难题。

在最新财报中,各家平台从风险、产品层面披露了其客户经营策略。

信也科技——深入挖掘客户多样化的多层次和差异化的要求,再根据不同场景,比如用户特征和行为特征,推荐最合适的产品。

奇富科技提到——其有明确的管理措施来进一步优化用户群结构,包括进一步优化额度和定价组合,全面提升客户的权益,优化客户在其应用产品方面的体验。如此,可以增加高质量用户在整体资产组合中的比例。

维信金科财报中——2024年上半年,复贷客户占据贷款总量的89.5%,在业务流程的各个环节进行服务升级,缩短贷款发放时间,并减少用户操作路径。

对于借款客户而言,在贷款途中,最敏感的事,除了额度和利率,就是产品流程设计了。

同样的一款产品,在安全合规的前提下,更少的客户操作,更高的审批效率方能留住更多的优质客户。

小赢科技在投资者电话会中提到——前两个季度优化了客户审批策略,曾经的一些好客户,风险发生了变化,优化后的模型能将那些边缘的客户与较好的客户更好的区分开来。

不得不说,随着市场风险调整,及时调整模型,审批策略亦是极为重要的事。

不管是风险层面的策略调整,模型升级,还是产品流程的优化,均能为客户是否愿意复贷带来直接影响。

诚然,提升客户复贷率是一个极为复杂的事。针对结清客户的复贷、未结清客户的复贷,其中又有不同的策略。

复贷阶段的客户,也就是我们常说的老客户,用户信息更加完善,对其进行精细化运营并不比获客阶段的策略简单,反而更加考验平台的风险能力、运营能力等。

通过企业财报披露的复贷率数据,或许能在一定程度上看出这些平台在客户经营层面的表现。

奇富科技二季度的复贷率93%,一季度为91.5%;

乐信二季度的复贷率为85.3%,一季度复贷率为86.7%;

嘉银科技披露二季度的复贷率为67.1%,一季度为73%,2023年同期为70.1%;

因港股和美股披露财报的时间口径不同,如上文,维信金科2024年上半年复贷率89.5%,2023年这一数据为85.1%。

市场人士分析,一款备受用户喜欢的贷款产品,往往拥有更高的复贷率,而更高的复贷率,也能为平台节省更多成本,提高平台的利润率。

本文作者可以追加内容哦 !