人工智能正在引爆算力的需求浪潮!在2012年之前计算能力需求保持着每24个月翻一番的增长速度,非常符合摩尔定律的增速,不过,最近两年计算能力需求已经缩短到大约每2个月需要翻一翻,激增的算力需求已远超摩尔定律。

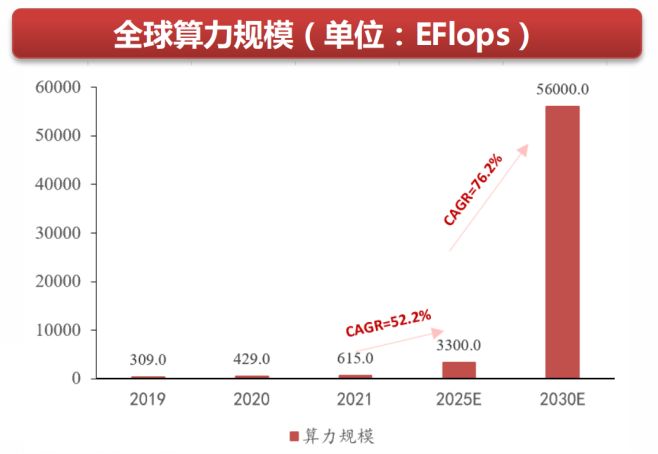

从全球来看,2021年全球计算设备算力总规模达到615EFlops,预计2030年有望迎来YB数据时代,全球算力规模将达到56000EFLOPS。

AIGC带来的超大算力需求也将拉动通信基础设施建设及扩容,光模块作为数据传输的基础部件,需求将率先迎来爆发。预计2024年全球光模块市场将达到108亿美元,我国光模块市场规模有望于2026年达到82亿美元。

可见人工智能浪潮的来临,对相关细分产业链无疑是超级大利好,作为一个先有因后有果的逻辑,我本周也积极转变方向,把一部分资金做了风格切换,买入了$人工智能AIETF(SH515070)$。

我看了下它的净值走势,目前已经处在相对低点风险不大,另外上周四周五的一波权重下跌,也让中小票为主的人工智能回血不少,行业单日走出2.9%的不错涨幅。

从咱们AI的一些优势细分看,光模块产业可以说是上等马。咱们光模块企业占了全球60%以上的市场份额,进入市场较早,先发优势显著,具备直接打入北美AI产业链的能力,同时业绩能见度高、落地性强。从光模块企业来看,以中际旭创、天孚通信、新易盛为首的全球光模块龙头公司,客户黏性强,产品矩阵丰富。

其中,中际旭创是全球市占率领先的数通光模块龙头,2023年超越Coherent在全球光模块市场中名列第一。而我最近也偷偷关注了下中际旭创的股价,发现日线级别有底部企稳反弹的迹象,只需周一再出一根确认阳就基本可以判断中际的反转行情就要来了。

而且基本面来看,中际的最新财报显示,无论是营收、增长率、归母基金利润还是现金流,几乎没有一项是退步的,因此我认为从硬实力来说,中际的基本面也能完全支撑起现在的股价。

最后再简单聊一下我为何如此看好中际旭创的底层逻辑,先说两点:

一、有硬实力,技术领先:

中际旭创是全球首个推出800G可插拔光模块和1.6T光模块,以及国内少数可实现量产800G光模块的厂商。尤其在800G光模块持续加单中,中际旭创占据最高份额,同时在光模块未来发展路径上,抢先布局LPO/CPO/硅光技术。所以中际在全球都是有新技术上的先发优势的。

二、产能充沛,能跟上大量需求:

公司布局多个产能,在苏州、铜陵、成都、泰国、中国 台湾地区均设有生产基地,具备大批量高端光模块出货能力,在2023年已完成英伟达、脸书、谷歌800G光模块订单,预计全年出货量100万只。

中际旭创技术及供货能力领先,具有规模优势,大幅提升了公司承接客户大额订单能力,同时还有效降低了制造及采购成本,助力公司市场竞争力持续领先。

所以最后总结下,在大A光模块“易中天”三巨头中,我始终还是觉得还是中际旭创的底层逻辑更硬,未来我更看好。而光模块能都继续火爆的原因来源于AI,鉴于上周的银行股的集体杀跌,大A中小票的资金面将得到大幅激活,而题材聚焦的科技股无疑是最直接收益的一批标的,转而我对本周低位布局的515070下周表现也充满了信心!

$中际旭创(SZ300308)$ $创业板指(SZ399006)$

#成交额超8700亿!A股转折点来了?# #六大行再度下挫,背后逻辑是什么?# #人工智能掀涨停潮 AI又行了?#

本文作者可以追加内容哦 !