现在市场仍在相对低位区间,例如沪深300指数的市盈率只有11.27倍,处于近10年13.5%的分位值(数据来源:wind,截至20240829),但你有没有想过这样一个问题?在长时间的低位徘徊后,如果A股迎来拐点,那么到时候哪个指数的弹性可能会比较大?

给大家说说一个今年才“上新”的新指数——中证A50指数。

(备注:中证A50指数发布日期2024-01-02,信息来源:中证指数有限公司官网)

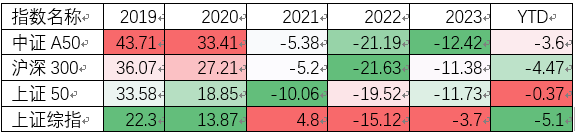

在过去几次市场低位蓄力期间,中证A50指数的修复弹性在部分宽基指数中通常更强,展现过多次不俗的“起跳能力”,在2019年、2020年涨幅明显领先。

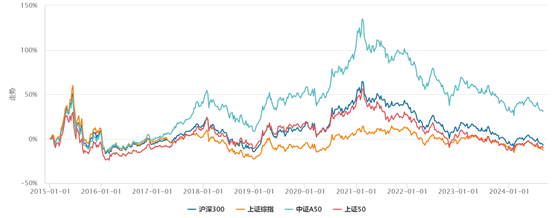

【图】中证A50指数基日以来部分宽基指数走势对比图

【部分宽基指数2019年以来历年表现(%)】

数据来源:wind,走势图时间区间20141231~20240829,图表今年以来数据截至20240829。中证A50指数基日为2014/12/31,指数过往表现不代表未来,不作为基金业绩表现的保证或承诺,请投资者关注指数波动风险。

那为什么历史数据显示中证A50指数的弹性要比沪深300/上证50指数更大呢?这还要说到指数的编制规则。

中证A50指数由A股各行业中市值最大的50只个股组成,精选各行业最具代表性的龙头公司,具备大盘股+龙头股的“基因”,成份股堪称A股的“核心资产”,精选各行业龙头公司,大市值占比较高,作为市场中的佼佼者,股价可能在经济扩张期表现较为突出,如果A股开启反弹的拐点,中证A50指数也可能会跟上上涨的步伐。(信息来源:《中证指数编制规则》,发布日期2023 年12 )

除此之外,中证A50指数在保持弹性的同时也保持了各行业的相对均衡,雨露均沾,不用担心“偏科”或者单一行业过于集中的问题。

中证A50指数对30个中证二级行业和50个中证三级行业进行了全覆盖,并且规定了单只个股的权重不超过 10%,前五大的权重合计不超过 40%(信息来源:《中证指数编制规则》,发布日期2023 年12月),明确注重行业均衡,所以也不用担心中证A50过分追求成长和弹性,相比科创板以及创业板的宽基指数,行业分布更全面,价值与成长属性兼备。

另外,结合我国的宏观背景,如果未来经济持续复苏,那么中证A50指数也可能率先受益。如果未来企业盈利能力增强,核心资产也许能够实现超越市场平均水平的收益。

如果你担心踏空回暖行情,但又不知道从哪里下手,那么跟踪中证A50指数的基金产品,或许就是一个值得考虑的选择。投资者通过投资于跟踪这个指数的基金产品,既有可能分享到这些龙头公司的未来成长空间,或许还能拥抱更高的弹性。

$华泰柏瑞中证A50ETF发起式联接C(OTCFUND|021223)$ $华泰柏瑞中证A50ETF发起式联接A(OTCFUND|021222)$

$华泰柏瑞富利混合C(OTCFUND|014597)$ $华泰柏瑞富利混合A(OTCFUND|004475)$

风险提示:以上内容仅作为投资者教育,内容具有时效性,不作为任何投资建议或承诺及法律文件,亦不构成基金宣传推介。文中数据仅为历史数据,不代表未来,不作为基金业绩表现的承诺或保证,请投资者关注投资风险。投资人购买基金时候应详细阅读该基金的基金合同和招募说明书等法律文件,了解基金基本情况。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运营时间短,不能反映股市发展所有阶段。基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。

本文作者可以追加内容哦 !