出品 | 子弹财经

作者 | 段楠楠

编辑 | 冯羽

美编 | 倩倩

审核 | 颂文

8月24日,PCB(电路板)企业明阳电路发布了2024年上半年业绩报告。

数据显示,2024年上半年明阳电路实现营业收入7.79亿元,同比减少5.89%,实现归母净利润3130.16万元,同比下降47.69%。

上市六年的明阳电路,近一年半由于业绩连续下滑,盈利能力与2018年上市时相差无几。

值得注意的是,在各种不利因素影响下,上市六年的明阳电路业绩开始失速。此外,在公司股价持续低迷的背景下,股东仍在一轮又一轮持续减持。在此影响下,昔日PCB龙头企业又能否重拾辉煌,重回成长之路?

1、业绩连续下滑,归母净利润不及七年前

明阳电路官网显示,公司成立于2001年,成立初期明阳电路多款产品获得安全认证,并在2008年被认定为“国家级高新技术企业”。

经过多年发展,明阳电路将目光瞄准境外。2011年明阳电路在美国设立销售分公司,2012年设立德国明阳生产基地,2013年成立德国明阳销售分公司。

2016年,明阳电路完成股份制改革,公司开始推动企业上市,2018年2月明阳电路正式在创业板上市。

值得注意的是,上市以后明阳电路失去了往日增长动能,业绩几乎停滞不前。

财报数据显示,2016年,明阳电路归母净利润为1.23亿元,2023年公司归母净利润仅为1.03亿元,这也意味着过去七年的时间,明阳电路业绩非但没有增长反而还出现下降。

2024年上半年,明阳电路实现归母净利润3130.16万元,同比下滑47.69%,扣非净利润更是下滑66.35%。

据悉,明阳电路是一家生产、销售印制电路板(以下简称“PCB”)的企业,公司90%以上收入来自PCB产品。

(图 / 摄图网,基于VRF协议)

PCB主要用于电子元器组件通过电路进行连接,起到导通和传输的作用,这也意味着几乎每种电子设备都离不开PCB。

PCB实际用途极为广泛,可以应用于消费电子、汽车电子、通信、医疗设备等领域。与其他PCB企业不同,明阳电路主要以小批量规模生产PCB为主,且明阳电路90%以上的产品收入来源于外销,主要以欧美市场为主。

由于PCB用途极为广泛,因此行业增长与宏观经济联系极为密切。近两年,由于全球宏观经济不景气,PCB行业产值也出现下滑。

据明阳电路财报披露,2023年全球PCB行业产值约同比下降15%至695.14亿美元。此外,据Prismark预测2022-2027年全球PCB年均产值复合增长率约为2%。这也意味着,明阳电路所处的行业基本停滞增长,公司想要持续增长唯有扩大市占率。

目前全球PCB行业并未出现龙头型企业,市场竞争较为激烈。在2024年一季度业绩说明会上,明阳电路坦言目前市场同质化产品的激烈竞争导致企业业绩出现下滑。

行业停止增长,PCB市场竞争又极为激烈,明阳电路自2016年以来,利润不增反降也在情理之中。对于明阳电路而言,要想摆脱业绩低迷,除寄希望于行业复苏,更多还是要积极推动企业转型。

2、扩产净利润反下滑,超9亿元资金半年仅获267万利息收入

过去几年明阳电路确实在扩大对外投资,但效果并不理想。此外,虽然公司现金流较为充裕,但明阳电路似乎并不会理财。

明阳电路上市后对外扩张始于2018年。Wind数据显示,2018年明阳电路IPO时计划投资6.19亿元用于九江印制电路板生产基地扩产建设项目,最后实际投资4.89亿元。

2020年公司发行可转债用来建设九江明阳电路科技有限公司年产36万平方米高频高速印制电路板项目,计划投资6.16亿元,实际投资4.37亿元。

2023年,明阳电路再度发行可转债募投新项目,公司计划投资3亿元建设年产12万平方米新能源汽车PCB专线建设项目,截至目前已经投资1250.38万元。

随着明阳电路频繁的对外扩张,公司固定资产及在建工程余额也在扩大。2018年,明阳电路在建工程及固定资产合计为5.6亿元出头。截至2023年底,明阳电路固定资产及在建工程余额合计突破15亿元。

伴随着公司新产能不断投产,公司营业收入亦有所上涨。2018年,明阳电路营业收入为11.31亿元,2023年公司营业收入上涨至16.19亿元。

有意思的是,同期明阳电路在固定资产及在建工程增长近10亿元的情况下,公司营业收入增长不到5亿元,该投入产出比并不高。在2024年半年报中,明阳电路表示目前公司产能仍处在爬坡期,未来公司收入能否持续上升还需要看产能情况。

由于行业竞争激烈,扩产非但没让公司盈利能力上升,反而出现下降。

2018年,明阳电路PCB业务毛利率为25.67%。截至2024年6月30日,公司PCB毛利率下降至18.89%,毛利率持续下滑也是明阳电路增收不增利的核心因素。

虽然明阳电路盈利能力持续下滑,但由于明阳电路频繁向资本市场融资,其现金流并不紧张。Wind数据显示,自上市以来明阳电路直接融资金额便多达18.08亿元,其中IPO融资6.87亿元,可转债融资11.21亿元。

(图 / Wind)

截至2024年6月30日,明阳电路货币资金及可交易性金融资产合计为10.161亿元,占公司流动资产比例超63%,这也意味着明阳电路现金流较为充裕。

有意思的是,虽然明阳电路现金流充裕,但其似乎并不善于管理现金。数据显示,2024年上半年,明阳电路利息收入仅为267.9万元。

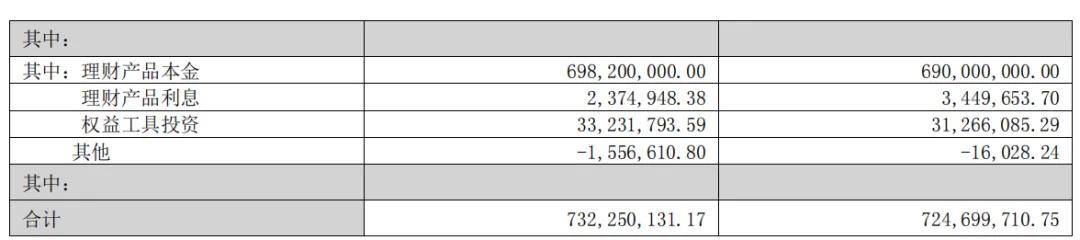

值得注意的是,明阳电路交易性金融资产中,仅理财资金便多达6.98亿元。此外,公司还有2.48亿元银行存款。拥有9.46亿元的存款及理财,半年的时间仅获得267.9万元利息收入,这也意味着公司理财及存款年化收益率仅为0.57%。

(图 / 2024上半年交易性金融资产明细)

截至目前,工商银行一年期定期存款的年利率为1.35%,招商银行大额存单年利率为2%左右,均远高于明阳电路的现金管理收益率。

3、前总经理离职后大手笔减持,投资获利超10倍

业绩不景气,扩张又不能让公司业绩增长,明阳电路在资本市场也逐渐被各路资金所“抛弃”。

截至8月30日,明阳电路股价报收11.64元/股,较2020年公司股价高点跌近60%。

明阳电路股价大跌,有业绩不景气原因、有投资者偏好变化影响,但公司股东一轮又一轮减持也是其股价下跌的“元凶”之一,尤其是已离职的公司原董事、总经理孙文兵及其一致行动人更是大手笔套现。

(图 / 摄图网,基于VRF协议)

明阳电路招股书显示,孙文兵及其控制的深圳圣盈高有限公司(以下简称“圣盈高”)进入明阳电路的时间为2015年(注:深圳圣盈高有限公司现为“寻乌县圣高盈创业投资有限公司”)。

2015年,圣盈高通过股权转让的方式获得明阳电路前身明阳有限6.25%股权,同年孙文兵亦通过股权转让获得明阳有限3.75%股权,孙文兵直接、间接控制了明阳有限10%股权。

据悉,孙文兵仅以978.97万元的价格便获得明阳有限3.75%股权,转让方为明阳有限实控人控制的企业润玺投资,以此计算彼时明阳有限的估值仅为2.6亿元出头。

值得注意的是,明阳有限2014年的归母净利润为4517万元,这也意味着转让时公司整体PE还不到6倍,价格十分低廉。

后续,由于上市引进投资者,孙文兵及其控制的圣盈高持有明阳电路股权有所稀释。2018年,明阳电路完成上市后,孙文兵及其控制圣盈高合计持有明阳电路股权被稀释至7%左右。

明阳电路初上市时,孙文兵承诺限售期不减持公司股份,此外在限售期届满之日两年内减持公司股份有一定要求。

在明阳电路上市三年内,孙文兵及其控制的圣盈高确实没有减持明阳电路股份。但满三年后,孙文兵便开始大规模减持明阳电路股份。

截至2024年6月30日,孙文兵及其一致行动人持有公司股权比例下降至2.84%,这也意味着过去三年孙文兵及其一致行动人减持明阳电路股权比例超4%。

按彼时集中减持价格计算,该笔套现金额大致为1亿元至2亿元之间,按孙文兵入股时价格计算,至少盈利10倍以上。

在股东减持、公司业绩不理想及市场投资者偏好变化的影响下,明阳电路股价一路下跌,距离最高点跌近6成。

值得注意的是,在公司股价大跌情形下,明阳电路实控人及一众高管未选择增持,明阳电路自身也并未选择回购。目前来看,明阳电路要想重回巅峰,只能寄希望于行业好转,但行业何时能好转仍是未知数。

*文中题图来自:摄图网,基于VRF协议。

本文作者可以追加内容哦 !