啤酒白酒,两极分化!

2024年,白酒行业进入了降价潮,贵州茅台、五粮液等头部白酒企业的价格呈现出下滑趋势。

然而,啤酒行业与白酒恰恰相反,华润啤酒、百威亚太、重庆啤酒、青岛啤酒等龙头纷纷布局高端化赛道,成长性凸显。

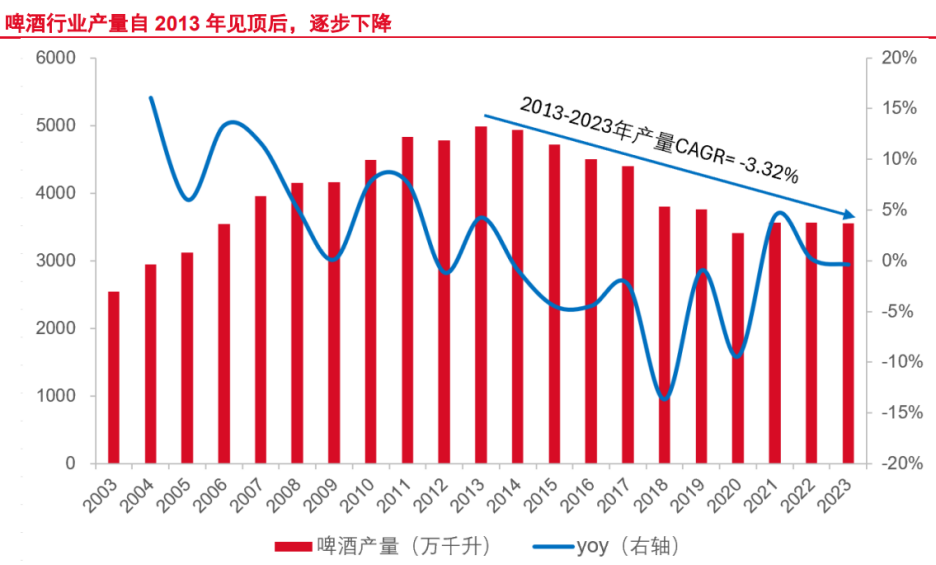

自2003年起,我国啤酒行业处于中高速增长阶段,2013年产量达4982.79万千升。由于啤酒的消费群体以25-35岁为主,受出生人口率降低、人口老龄化加剧等影响,啤酒行业产销量缓慢下滑,到2023年产量为3555.5万千升。

在销量增速呈疲软状态的情形下,提高产品价格已成为当前国内头部啤酒企业的首选。

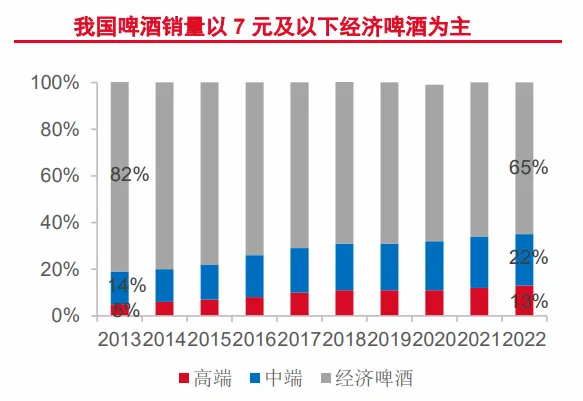

从行业数据看,2013年以来,我国中高端啤酒销量占比持续攀升,从19%提升至35%,提高了16个百分点。

由此可见,虽然现阶段行业整体销量增速缓慢,但中高端啤酒发展潜力充足,高端化战略未来成长可期。

那么,当前国内啤酒行业的竞争格局如何呢?

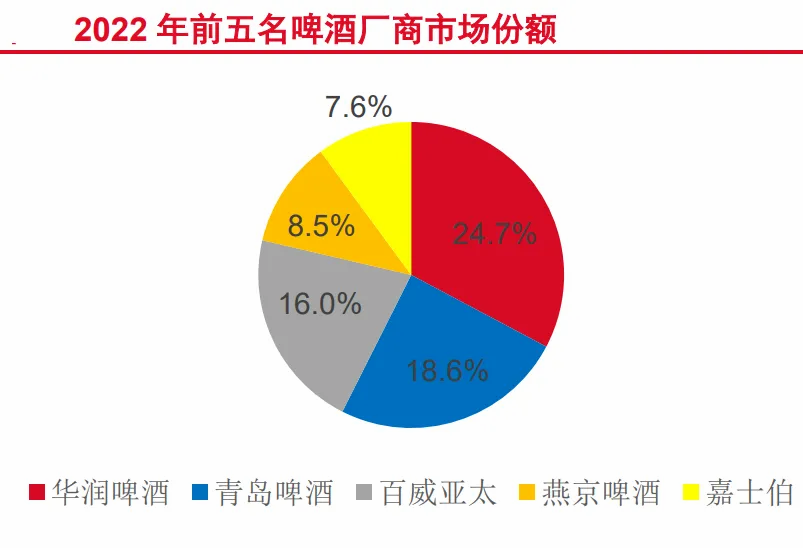

目前,我国啤酒行业竞争格局较为稳定,前五大头部厂商占据70%以上的市场份额。其中,华润啤酒以市占率24.7%位列第一,青岛啤酒紧随其后,市占率18.6%,而后是百威亚太、燕京啤酒、嘉士伯。

其中,青岛啤酒的成长优势十分突出,其逻辑不亚于茅台、海天味业、珀莱雅等龙头企业,引起了我们的注意。

接下来,我们先来看一下公司财务状况。

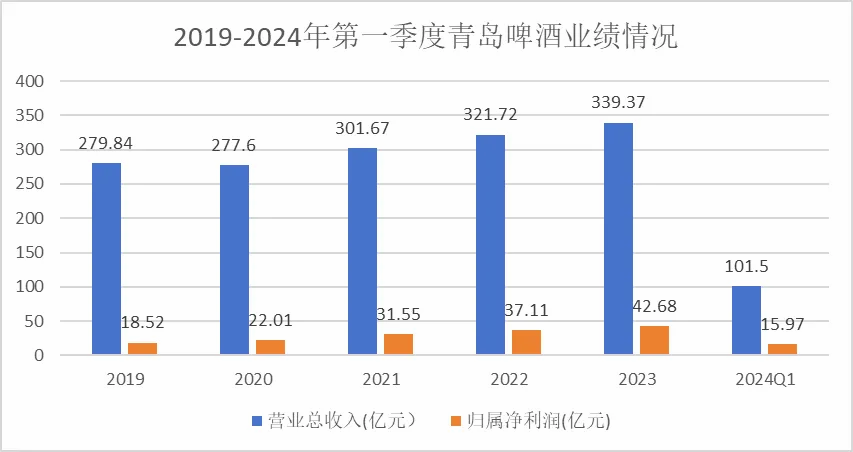

从上图来看,2019-2023年,青岛啤酒的营收和净利润均呈稳步上涨趋势,业绩表现较为稳健。

值得注意的是,青岛啤酒作为消费行业公认的大白马,盈利能力自然十分强悍。

净资产收益率ROE是衡量一家企业核心盈利能力的重要指标。

从行业对比来看,2019-2023年,青岛啤酒是唯一一家实现ROE连续上涨的企业,其ROE水平仅次于华润啤酒,吊打燕京啤酒、百威亚太,说明公司的盈利能力强悍,成长性很强。

那么,我们不禁好奇,青岛啤酒当前的价格合理吗?

现金流折现(DCF)模型,属于绝对估值法,也是巴菲特最钟爱的估值方法,主要通过对企业未来自由现金流进行折现,得出公司的内在价值,以此来衡量公司当前是被高估或低估。

下面,我们就来用现金流折现(DCF)模型,计算一下青岛啤酒理论上的价值。

用DCF模型主要分为四个关键步骤:

1.计算基期的自由现金流;

2.预测未来5年的自由现金流;

3.估计增长率(g);

4.计算终值期的自由现金流。

第一步,计算青岛啤酒的基期自由现金流。

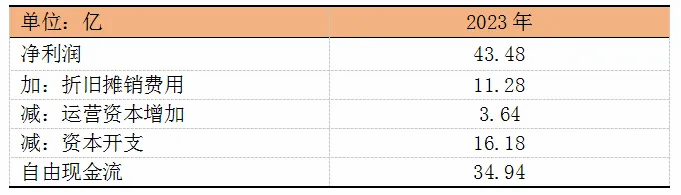

自由现金流=税后息前利润+折旧摊销-营运资本增加-资本开支(选取2023年为基年)

2023年,青岛啤酒的净利润为43.48亿元,在利息支出忽略不计的情况下,我们采用净利润来代替税后息前利润。

折旧摊销费用=固定资产折旧+无形资产摊销+长期待摊费用摊销,以此计算出2023年公司的折旧摊销费用为11.28亿元。

公司净营运资本(流动资产-流动负债)2023年为126.94亿元,2022年为123.3亿元,因此,2023年青岛啤酒营运资本增加额为3.64亿元。

2023年公司资本开支16.18亿元,根据公式计算得,2023年青岛啤酒的自由现金流为34.94亿元。

第二步,预测未来5年的自由现金流。

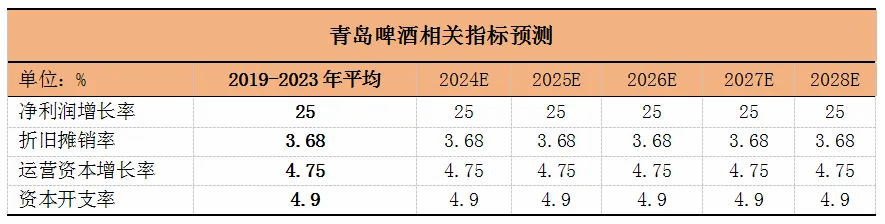

2019-2023年,公司净利润平均增速约为25%;折旧摊销率(折旧摊销÷营收)平均为3.68%;营运资本增长率平均为4.75%;资本开支率平均为4.9%。

如下图,我们假设2024-2028年和2019-2023年相关指标的增速保持一致。

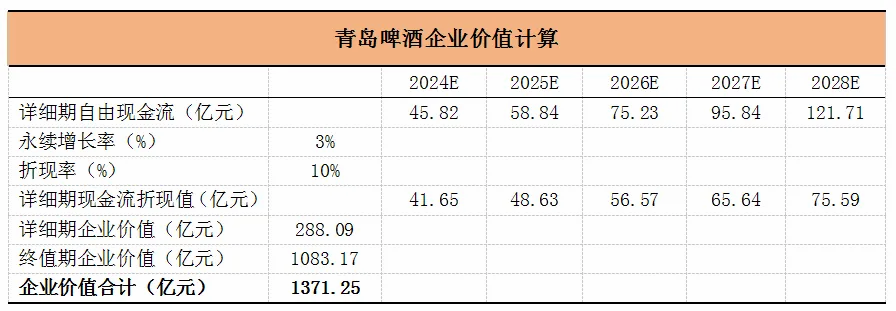

根据以上指标,计算未来5年青岛啤酒的自由现金流分别为45.82亿元、58.84亿元、75.23亿元、95.84亿元和121.71亿元。

第三步,估计青岛啤酒的永续增长率g。

永续增长率一般取值在5%及以下,考虑到啤酒广受年轻人青睐,是聚会、节日的必需品,加上青岛啤酒在中国及国际市场都有较高的市占率和客户黏性。

因此,我们乐观估计公司的永续增长率为3%。

第四步,计算终值期的自由现金流。

对于折现率r的选取,需要结合当前我国经济增长、通胀率及市场的股息率等关键因素,要想实现资产不贬值,收益率至少要超过GDP加上通胀、股息的速度,大约在9-11%,因此我们选取10%的折现率作为计算依据。

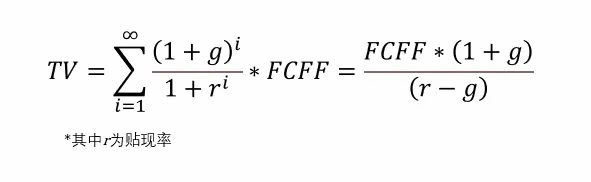

假设折现率r为10%,在公司永续增长情况下,终值期自由现金流计算公式为:

终期值表示2029年之后公司进入永续增长的阶段,计算得出,公司详细期现金流折现值为288.09亿元,终值期自由现金流现值为1083.17亿元。

最终,二者相加得出青岛啤酒企业价值为1371.25亿元。

由于企业价值的所有人既有股东也有债权人,而股权价值只代表股东的价值。因此,如果我们想知道公司在市场上是被高估还是低估,还需要计算出其股权价值。

公式为:企业价值+非核心资产价值(投资性资产)+现金=债务+少数股权价值+股权价值

根据上述公式计算,青岛啤酒股权价值为1269.45亿元,公司总股本约为13.64亿,则每股股权价值为93.07元,目前看来公司是被低估的,且存在不少成长空间。

最后,总结一下。

青岛啤酒在行业内市占率名列前茅,且ROE水平亮眼,通过DCF模型计算出,公司存在明显被低估的现象。截至2024上半年,持有青岛啤酒的机构共218家(更新中)。

虽然用DCF模型进行估值时,需要做出各种假设,预测数值具有一定的主观性,计算结果可能与实际存在偏差。但正如巴菲特所说,模糊的正确,胜过精确的错误。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !