美联储主席鲍威尔在当地时间上周五举行的杰克逊霍尔全球央行年会上,明确向市场传达了降息信号。他在发表演讲时提到,基于对当前美国经济的评估,认为“是时候调整政策了”,这一表态为市场降息预期奠定了基础。不过,具体降息的时机和节奏仍将取决于即将到来的数据、不断变化的前景以及风险的平衡。

鲍威尔指出,降息是未来的政策方向。他进一步阐释了美联储对通胀前景的乐观态度,表示对通胀率持续回归至2%目标区间充满信心。他提到,当前的政策利率为美联储预留了充足的政策空间,以灵活应对潜在的经济波动,比如劳动力市场可能出现的非理想性进一步疲软。他明确指出,美联储并不寻求也不希望看到劳动力市场的进一步降温。

市场分析师普遍解读鲍威尔的言论为9月降息的强烈信号,但关于降息幅度的猜测仍存分歧,因为鲍威尔并未给出明确的降息周期路线图或经济前景预测。尤为关键的是,即将于9月6日公布的美国8月就业数据将直接影响降息幅度的判断。若数据持续疲弱,市场普遍预期美联储可能采取更为激进的50个基点降息措施。

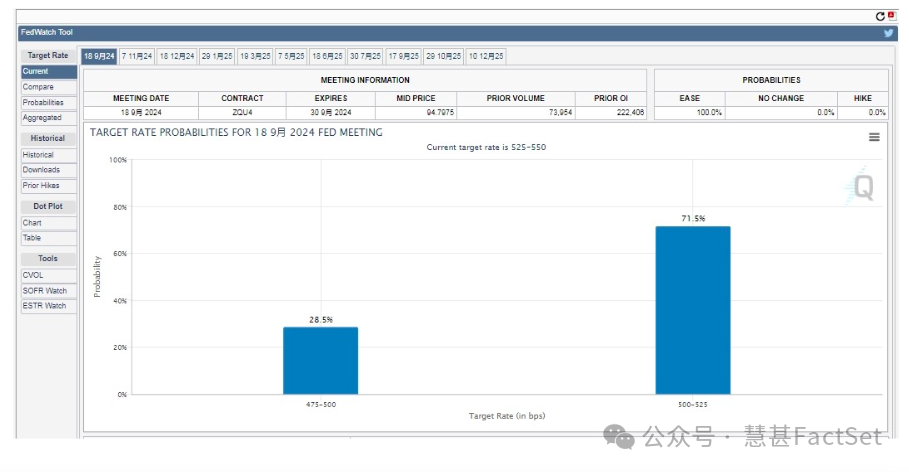

市场反应迅速,鲍威尔讲话后,美元汇率显著承压,显示出市场对于降息预期的积极响应。根据CMEFedWatch最新的数据,当前市场预计9月降息25基点的概率为71.5%,而降息50基点的概率则为28.5%。

中银国际基本与市场预期保持一致,认为9月降息25基点、年内降息75基点概率较高。中银国际最新发布的报告指,基于鲍威尔的表态,美联储9月降息概率较高,但鉴于他仍强调锚定通胀预期,降息25基点的概率大于不降息或降息50基点。由于非农薪酬与个人消费支出关系紧密,当前非农薪酬处在增长放缓的趋势中,本身已具有带动个人消费放缓的作用。非农就业放缓预计将加剧薪酬增长放缓。中银国际维持前期报告的观点,9月个人消费名义增速或明显下降,在实际消费增速稳定的条件下,使PCE通胀进一步降温。因此,美联储11月和12月继续降息、年内总共降息75基点的概率较高。

标普全球预计,美联储将在9月份降息25个基点,开启新一轮宽松周期。今年将累计降息50个基点,明年将再降息100个基点,降息的风险倾向于更早而不是更晚。标普的基本观点是,美联储将稳步、有间隔地进行一系列降息,这将帮助美联储实现软着陆。标普认为,就业市场降温加上通胀取得进展,足以让美联储开始放松限制性货币政策。同时,标普将劳动力市场的放缓归因于正常化,而不是经济即将陷入衰退。

值得一提的是,无论降息的具体路径如何、降幅多少,降息的转变都会造成美元贬值,使美元成为一种潜在的套利交易货币,交易员会借入低收益的美元来投资收益更高的货币或资产。美元指数上周下跌1.68%至100.68,创近一年新低;瑞穗证券驻东京的首席策略师大森翔树表示,美元相对于包括日元和巴西雷亚尔在内的所有货币都在快速贬值——在这种情况下,投资者可能会认为,像日元这样已经大幅贬值的货币相对于美元来说最终具有投资价值,尤其是在鲍威尔表示现在是调整政策的适当时机之后。

本文作者可以追加内容哦 !