出品 | 创业最前线

作者 | 王亚静

编辑 | 蛋总

美编 | 李雨霏

审核 | 颂文

在披露2024年上半年财报4天后,大北农迎来了56家机构、68位投资者的调研,这是大北农今年以来团队规模最大的一场调研活动。

尽管大北农的核心业务仍是饲料,但在这场调研活动上,投资人的目光却更多聚焦在生猪养殖方面,而这与近来猪价“翻红”不无关系。

长江证券研报显示,2024年初至今,猪价经历了3轮上涨。于2024年8月11日,全国生猪均价达到21.18元/公斤,与春节后的低价13.57元/公斤相比上涨56%。

在经历过“史上最长亏损周期”后,养猪企业也终于盼来了“回血”的机会。例如,温氏股份、牧原股份利润已经扭亏,而大北农、新希望等企业也大幅减亏。

不可否认的是,这轮猪价上涨为生猪养殖企业缓解了经营压力,但类似于大北农这样的企业,货币资金早已无法覆盖短期借款的沉重资金压力,猪价大约也无能为力。

1、猪价起飞,利润减亏仍不敌同行

大北农最早以饲料业务起家,直到2016年才开展生猪养殖业务。虽然进入这个行业的时间并不算长,但完整经历过猪价的周期变化。

其中,2020年猪价高位运行,猪价一度超过37元/公斤。这一年,大北农归母净利润创新高,达到19.56亿元。

但2021年以后,猪周期进入下行通道。联合资信研报指出,2021年6月起,生猪养殖企业收益击穿成本,行业进入亏损状态。

受其影响,大北农的归母净利润在2021年和2023年分别亏损了4.40亿元、21.74亿元。仅仅2023年这一年,将2020年挣下的利润全部亏完都不够。

已经走过3年低谷期的大北农,今年终于等到了猪价的上行。

8月22日,大北农披露2024年上半年财报。报告期内,公司实现营业收入130.95亿元,同比下降16.42%;归母净利润亏损1.56亿元,亏损同比下降79.86%。

(图 / 大北农财报)

大北农曾在业绩预告中解释,上半年净利润减亏幅度较大,主要是因公司饲料、种业业务经营正常,生猪业务减亏。第二季度生猪市场行情回暖,公司生猪生产指标不断改善,同时玉米、豆粕等大宗原料价格下降,养猪成本下降。

从大北农披露的数据来看,生猪价格上涨的时间其实要更早一些。

2024年1月,大北农的育肥猪价格为13.66元/公斤,环比上涨1.79%。自此,育肥猪价格一路走高,到2024年7月时,价格已经上涨至18.71元/公斤,较1月份上涨约37%。

(图 / 大北农公告)

对于大北农交出的这份成绩单,投资者并没有“过度兴奋”。

自披露2024年中期财报次日(即8月23日)起,大北农股价连涨两个交易日,累计上涨4.74%,但在第三个交易日,股价有所下滑。Wind数据显示,8月27日,大北农收跌2.01%。

其实,若放到行业中来看,大北农的表现并不算十分突出。公开资料显示,在2024年上半年,温氏股份、牧原股份、立华股份、罗牛山利润均已经扭亏,而大北农还没有走出亏损的阴霾,终究是慢了一步。

不过,截至2024年上半年末,大北农控股及参股公司生猪总存栏达到360.08万头。若猪价在接下来依然保持增长态势,大北农全年业绩大概率能够扭亏。

2、短期资金缺口超70亿,募资“回血”

事实上,如今的大北农亟需这次业绩的反弹,进而增加现金流,毕竟资金链已经明显承压。

财报显示,截至2024年6月30日,大北农的货币资金为31.14亿元、短期借款81.67亿元、一年内到期的非流动负债21.88亿元,货币资金已经无法覆盖短期债务,短期资金缺口超70亿元。

(图 / 大北农财报)

然而,等待现金流解渴的大北农,经营现金流甚至还没有回正。2024年上半年,大北农的经营现金流净额为-1.90亿元。

(图 / 大北农财报)

不仅如此,大北农的应收账款快速走高。截至2024年6月30日,企业的应收账款为16.19亿元,较2023年末的11.83亿元增长约37%。

(图 / 大北农财报)

而应收账款无法回收的痛,大北农不是没有体验过。

例如,2024年上半年财报披露,公司曾“踩雷”广东雷州市、四川、北京、浙江、广东湛江市等地的客户,因判决执行困难、客户经营困难等原因,对这些客户的应收账款计提了100%坏账准备,金额为2.94亿元。

(图 / 大北农财报)

这对资金链本已十分紧张的大北农来说,无疑是雪上加霜。为了缓解资金压力,大北农甚至数次下调定增目标,以实现募资“回血”。

据「界面新闻·创业最前线」不完全统计,早在2022年6月,大北农就披露了定增预案,计划募资不超过22.6亿元。4个月后(即10月),将募资金额上限下调至19.43亿元。

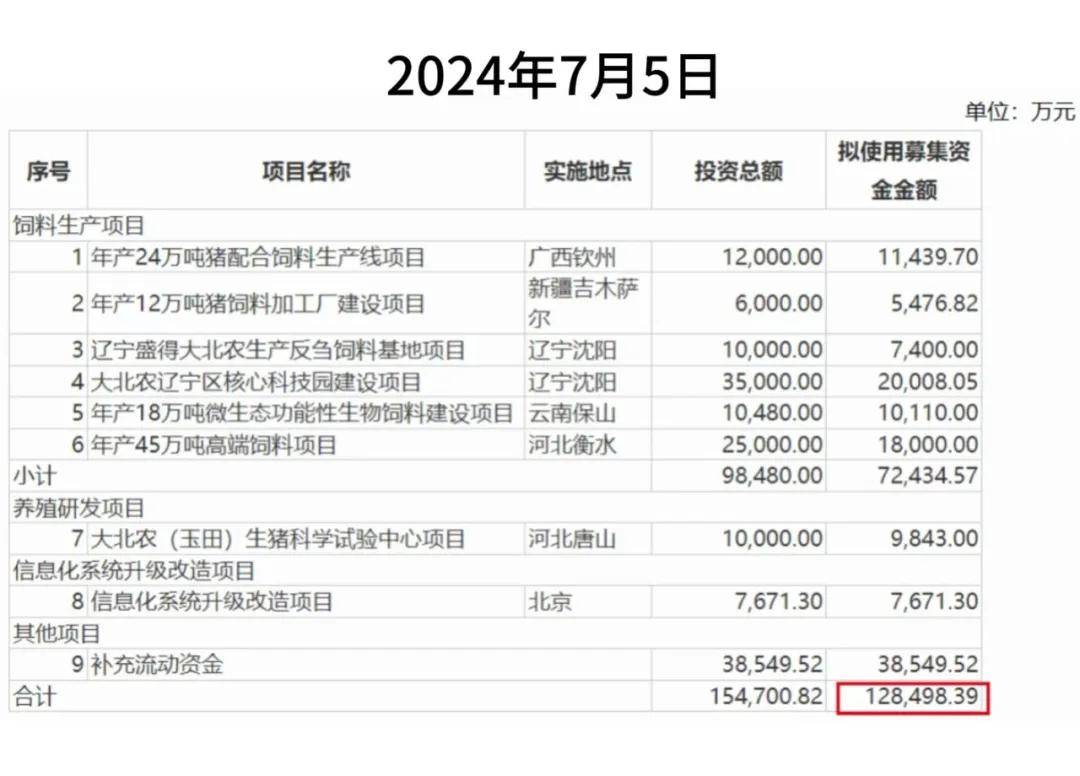

2024年7月5日,大北农将募资金额上限进一步下调至12.85亿元;7月10日,又将募资金额下调至不超过10亿元。

(图 / 大北农公告)

最终,大北农本次定向发行股票2.11亿股,发行价格为3.31元/股,募集资金总额不足7亿元,实际募集资金净额为6.93亿元。和原计划相比,募资金额缩水约7成。

(图 / 大北农公告)

在募资额一缩再缩之后,大北农仍决定拿出2.08亿元用于补充流动资金。

除此之外,在披露2024年中期财报的同一时刻,大北农还决定出售一项资产回笼资金。

具体而言,其下属公司科创基金转让所持有的惠嘉股份5.9941%全部股权,套现4810.25万元。

只不过,对于短债缺口巨大的大北农来说,这些资金只能算是杯水车薪。此时,若大北农能趁着猪价进入上涨周期,实现业绩的反弹,无疑是缓解资金压力的一条快速路。

毕竟,对于任何想要保持资金链健康发展的企业来说,唯有通过经营提振业绩,保持现金流的稳健流入,才是核心之道。

3、半年回购不足16%,股价仍低迷

和猪价一路走高不同,大北农在资本市场的表现仍十分低迷。

今年以来,大北农股价一路下挫。截至8月30日收盘,股价报收3.99元/股,和年内最高点5.98元/股相比,已经下跌约33%。

即便放到行业中来看,大北农的表现也明显“掉队”。Wind数据显示,养殖业(申万)指数盘中一度触及2663.28点,和年内最高值3629.58点相比下跌约27%。

对比来看,大北农的下跌幅度仍明显高于行业水平。

为维护广大股东利益,增强投资者信心,大北农也曾在2024年1月30日提出回购计划,计划在股东大会审议通过12个月内以自有资金回购公司股票,回购金额不超过1亿元(含),不低于8000万元(含)。

但将近一半时间过去之后,大北农的回购金额才刚刚过千万。

数据显示,截至2024年7月31日,公司以集中竞价方式实施回购股份,回购股份数量257.75万股,成交总金额1252.24万元(不含交易费用)。

(图 / 大北农公告)

若以最低标准8000万元计算,大北农回购了15.7%;若以1亿元的标准计算,大北农仅回购了12.5%。

公司为何在过去半年时间仅回购了不到五分之一的股票?公司接下来的回购动作是否会加快?以及是否有更多提振股价的措施?

对此,「界面新闻·创业最前线」试图向大北农方面进行了解,但截至发稿仍未获回复。

就在大北农股价承压之时,已经有不少股东选择减持套现。

2024年上半年,香港中央结算有限公司、李凤琴分别减持大北农4381.64万股、1123.68万股。

(图 / 大北农财报)

早在2023年时,香港中央结算有限公司就曾减持大北农9111.25万股。那时,香港中央结算有限公司是仅次于公司实控人邵根伙的第二大股东。

同在2023年,赵雁青、邱玉文、甄国振分别减持了大北农32.49万股、1026.23万股、263.35万股。

(图 / 大北农财报)

拉长时间来看,还有更多股东下场减持。2021年以来,邵根伙频频减持公司股票,与此同时,前监事会主席陈忠恒、副董事长张立忠也纷纷减持。

(图 / Wind)

在这期间,大北农股价一路从2021年巅峰时期的11.72元/股下跌到如今不足4元/股,股价累计跌超6成。

邵根伙的财富也跟着一降再降。《胡润全球富豪榜》显示,2021年时,其财富达到175亿元,2024年降至115亿元,4年缩水60亿元。不过,邵根伙早已通过减持套现获得了大额现金。

(图 / 《胡润全球富豪榜》截图)

如今,大北农股价一跌再跌,投资者们都在等待着大北农拿出更有利的举措来提振股价。而第一步,大北农或许应该先把回购计划完成,再谈是否能够打出更多“组合拳”。

*注:文中题图来自摄图网,基于VRF协议。

本文作者可以追加内容哦 !