今天某社的一篇文章,彻底点燃了国内房地产市场!

此次内容关键点有两个:

一是,进一步下调存量房贷利率;

二是,可以转行重新贷款。

尽管消息尚未得到官方证实,但官方媒体“券商中国”亦已经发文。

A股和港股中的地产板块已经涨疯了!

A股房地产板块午后掀起涨停潮,截至收盘,金地集团涨停,万科A、天地源、滨江集团、中交地产等涨超7%!

港股地产股也大幅上涨!

01.

这次消息中,还提及了存量房贷利率下调的具体方案:

1)存量按揭客户可以与银行重新协商房贷利率,而不用等到1月份这个以往通常的利率调整时间。

2)存量按揭客户可以将现有按揭贷款直接转入其他银行,并按照最新利率签订合同。

简单来说,意思就是存量房贷利率或许可以降到和新房一样低了。

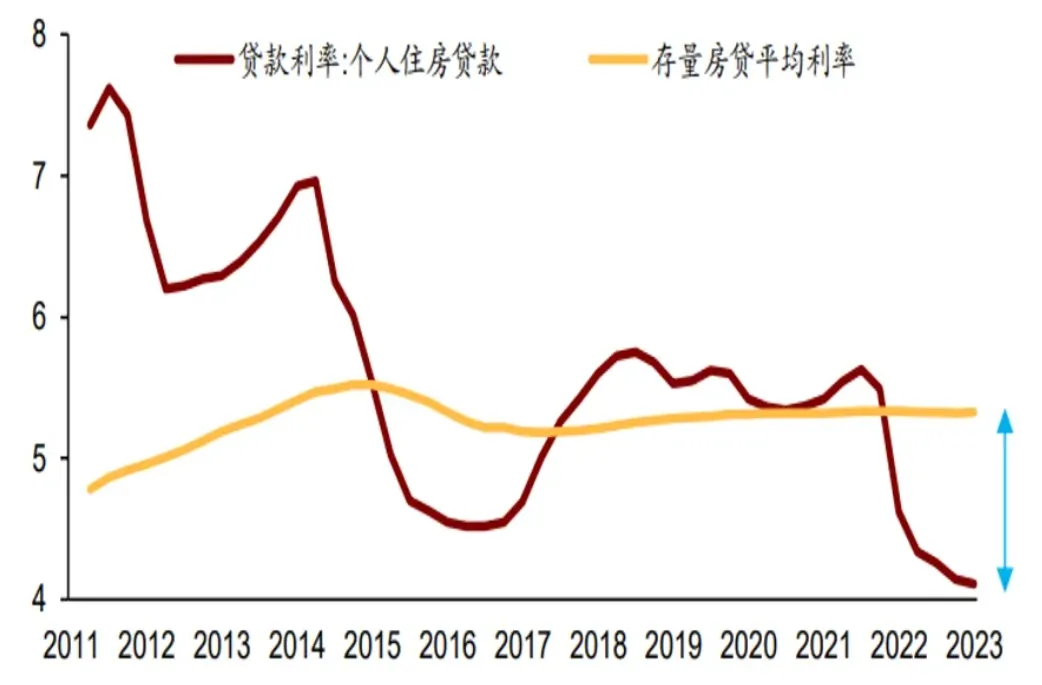

目前多数城市的首套房贷利率已降至2.9%~3.4%,但是存量房贷却依然很高,大都在4%以上。

例如深圳,现在首套房贷利率是3.4%,存量房贷利率可能是4.5%,相差110个基点。

如果是总价600万的房子,首付三成,贷款30年,存量利率下降利息能省91万,月供减少2500多块。这将大大减少存量房贷朋友的压力。

值得一提的是,央行去年就曾表态鼓励商业银行降低存量房贷利率,一些大行也作出了响应,罕见地下调了存量首套住房贷款的利率。

而这次有什么不同?

第一,不再只是“鼓励”。而是拿出更实在的动作和方案,允许规模高达38万亿元人民币的存量房贷寻求转按揭。

第二,允许转按揭。此前虽然“鼓励”,但实则很难大范围推进,而一旦允许转按揭后,对银行来说如果拒绝客户下调存量房贷利率的要求,那么就会面临客户转按揭,此举将直接促进该政策的全面推行。

这样的利好消息可信度有多高?个人认为可能性不小,但具体实施起来,需要过程,还有配套细则。

实际上转按揭的操作很多年前是存在的,但随着楼市调控,逐渐被叫停。而且容易引发银行间的价格战。

2008年次贷危机之后,我国房价大幅下跌,为了救市,央行在当年8月就宣布,将商贷利率下限扩大为贷款基准利率的0.7倍,也就是新购房者可以享受7折房贷。

然后存量房贷利率也通过银行的转按揭业务完成了下降,即中小银行可以用全新的7折房贷利率来吸引存量房贷业主,以此和国有大行展开竞争。

最终在竞争压力之下,国有大行也宣布对符合条件的存量房贷业主给予7折利率优惠。存量房业主最终享受到了和新房购买者一样的最新利率优惠。

现在为什么又会重新提起了呢?只能说,形势比人强。

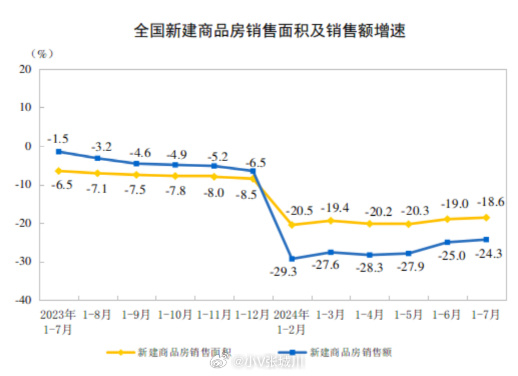

1—7月份,新建商品房销售面积54149万平方米,同比下降18.6%,其中住宅销售面积下降21.1%。新建商品房销售额53330亿元,下降24.3%,其中住宅销售额下降25.9%。

这还仅仅是官方公布的数据。

02.

本次存量房贷利率下调背后下调的逻辑主要是:

新房利率最近几个月一直在降,存量房贷利率却按兵不动,二者息差不断变大,再加上银行存款利率一直降,就导致提前还款变成了收益率最高的理财产品,因此很多人都会选择攒钱或用低利率的经营贷提前还贷,不去消费其他的东西,导致消费萎缩。

有数据显示,今年一季度3个月时间,居民提前还贷规模可能超过1万亿元。

前天的文章《唉~又一个行业崩了!》也提到,一线城市,由于房产占家庭总资产比例高,房贷负担较重,如果大环境一不好,就更不敢消费了。

说点最朴素的道理

要刺激消费,那么居民手里得有钱吧,让国家发钱,让企业加工资显然不可能,现在这大环境不被降薪裁员就该烧香拜佛了。

那么减轻居民的房贷负担,无疑是一种很好的办法,大家每年少还的钱可以拿出来消费了,对于提振内需是很大的意义。

另外还能改变当下房地产市场预期。现在楼市有个怪象,房贷利率越降买房人越犹豫,因为大家都担心“越往后越低,早进场就吃亏”,一旦存量房贷利率下调,这个逻辑就被打破,有望改善购房者观望的情绪。03.

当然,降低存量房贷并非没有坏处。对银行来说就是大利空。

有研究人员大致测算了一下转按揭如果实施的影响:

1、目前全行业按揭总体规模约38万亿,如果一次性降息100个基点,那么银行的利息收入将减少约3800亿,约占2023年银行业净利润(2.38万亿)的16%,假设所得税率为20%,则约占税前利润的12.8%,影响较大。

2、考虑到转按揭降息对银行营收、利润影响较大,银行难以承受,估计存款利率会配套对称下降,大致对冲按揭降息的影响。

假设存款也减少同等利息支出(3800亿),按照上半年行业存款约300万亿计,则估计配套的存款降息幅度约为3800亿/300万亿=0.12666%,也就是12.7个基点。

怪不得这两天银行股大跌呢?原来人家早就收到了消息

最后我想说的是,存量房贷,早就该降息了,银行赚那么多钱没有多少意义。假如降息了,买房变成有利可图的事情,让楼市成交活跃,拉动经济,比银行多赚到钱强多了。

如果整个社会,各行业都不赚钱,只有银行赚钱,那最终就是银行业赚不到钱。

经济繁荣,靠消费,不是吃几顿饭就能把消费带起来,消费,还是需要考车子,靠房子。

降利率现在已经是一个大趋势,目前的利率虽然已经比之前低了,但下降空间还很大,日本、法国、西班牙、意大利等一些欧洲国家房贷利率仅仅只有1%多一些。

美国9月份的降息可能就要来了,我们的降息还会远吗?

点击下方“关注我们”,避免失联

点个在看和赞吧你最赞

本文作者可以追加内容哦 !