泸州老窖二季度业绩分析(纯简版):

一、刚出的结果:

二季度归母净利润增速13.22%

第二季度归母净利润增速2.24%

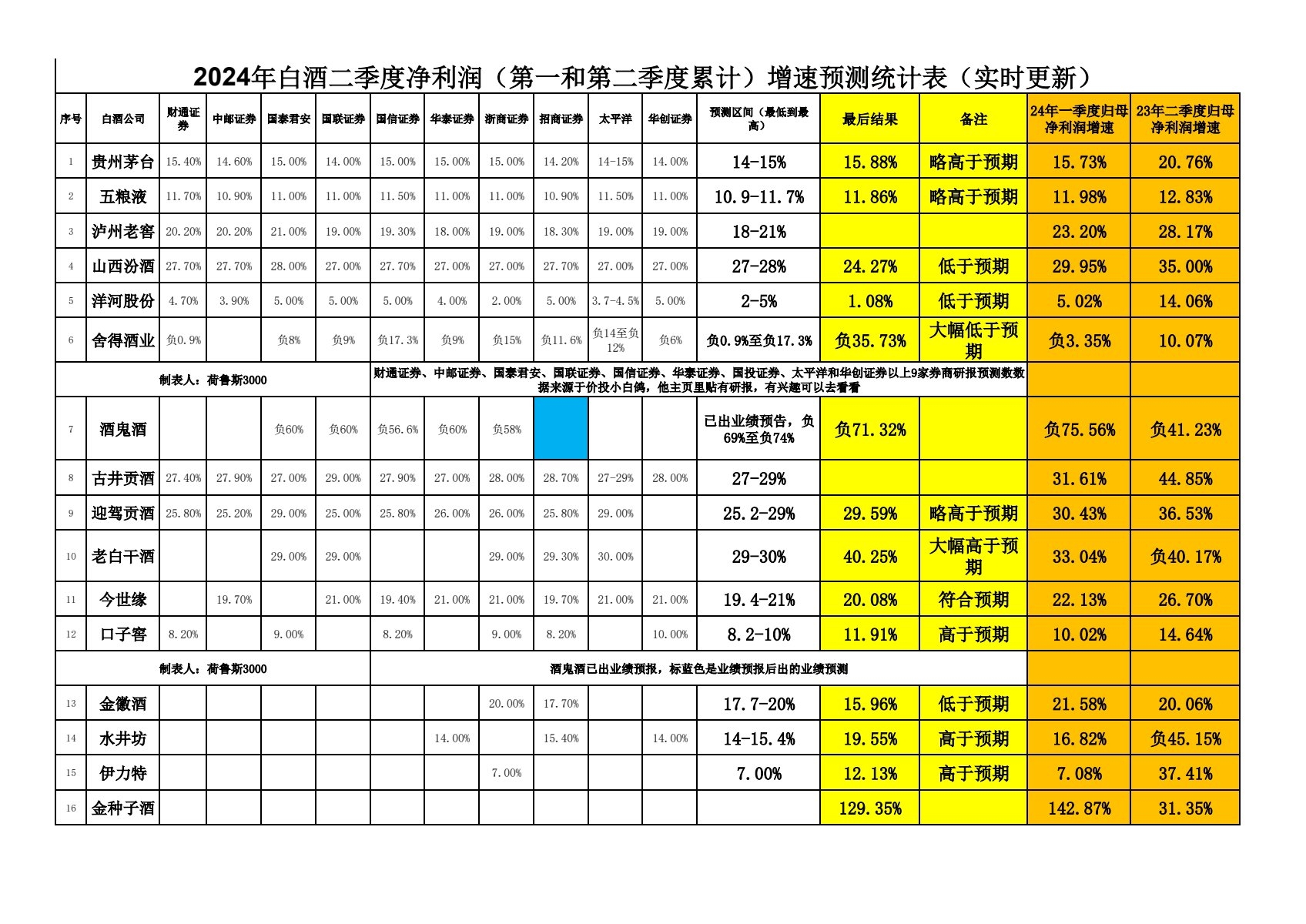

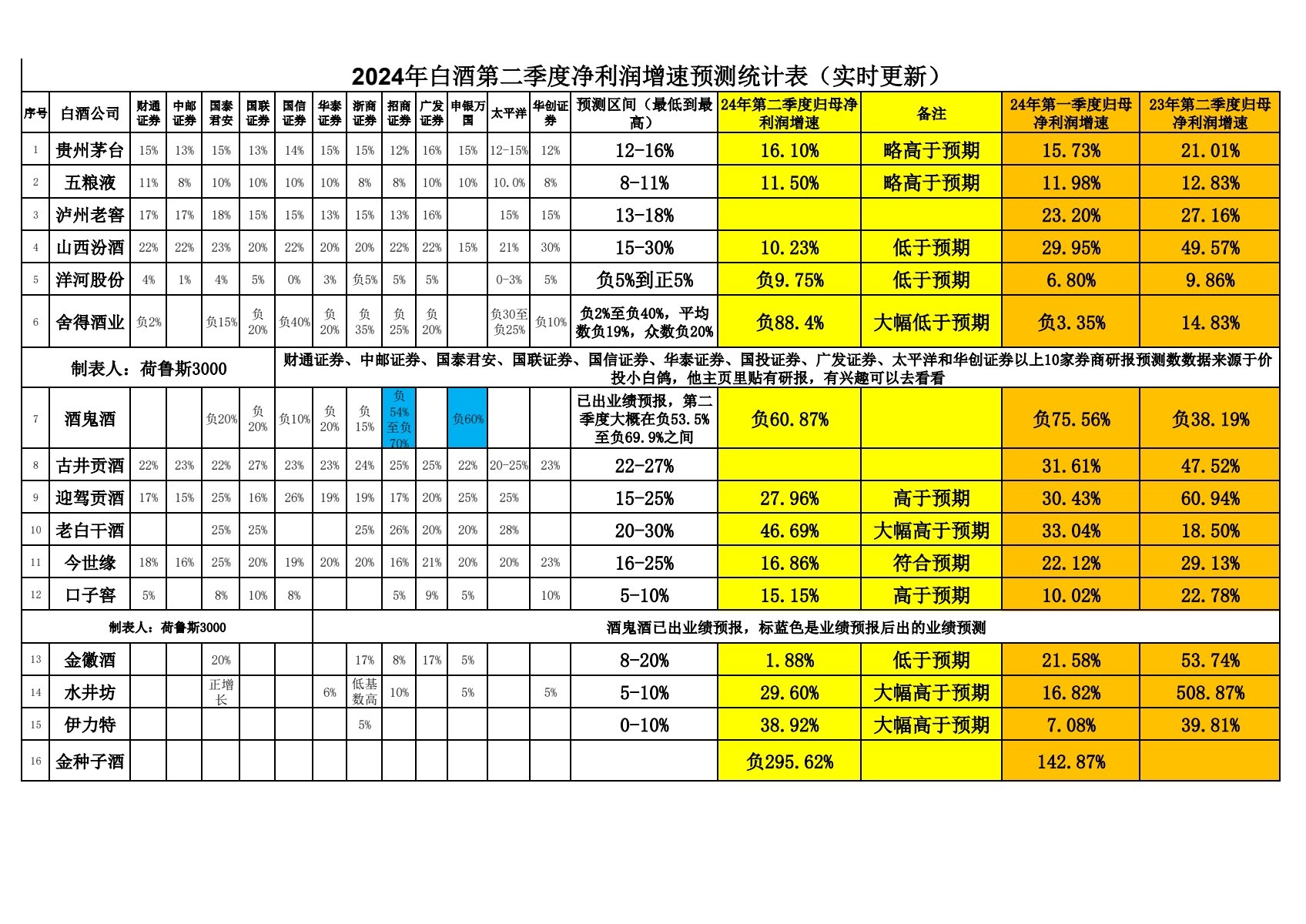

二、券商研报预测数:

二季度归母净利润增速18-21%

第二季度归母净利润增速13-18%

三、二季度归母净利润增速比券商研报预测范围下限少4.78%

第二季度归母净利润增速比券商研报预测数下限少10.76%

四、这份业绩中的归母净利润增速,处在券商预测范围的下限以下,属于暴大雷;

五、泸州老窖的市场定价规则:

在归母净利润增速10%以上的时候,合理估值为净利润增速=滚动市盈率。

合理估值为13.22倍,出完业绩后更新的滚动市盈率12.38倍,目前滚动市盈率折价0.84倍。

六、市场提前预判了,提前做了反应,基本上反应到位;

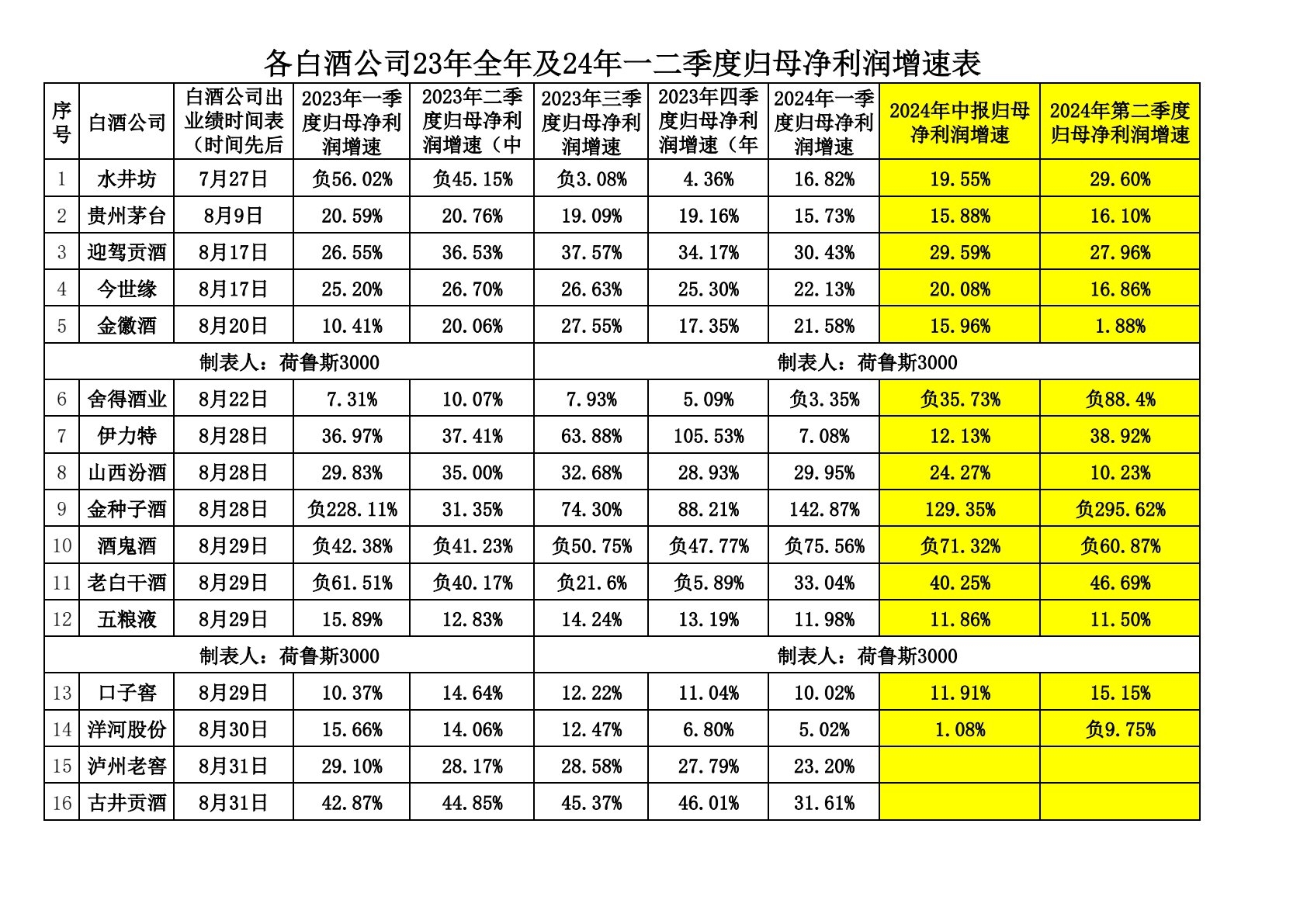

七、洋河股份,泸州老窖和山西汾酒业绩都出现了不同程度的下滑,表明造成了很不好的影响,泸州老窖下滑最严重,应对的调整很大。

八、二季度净利润增速下滑,会影响市场对三季度业绩的下滑预期,所以三季度需要观察会不会负增长。

九、本帖为个人关点,不构成投资建议,股市有风险,入市需谨慎。

追加内容

本文作者可以追加内容哦 !