上周,长三角一位大佬出差广州。在白天鹅宾馆,发哥问他:目前百业凋零,还有什么行业有钱可赚?大佬淡然一笑:“食腐”行业!

“食腐”,这个词虽然听着不舒服,但很形象——存量经济下,“剩”者为王,那些被淘汰者(不良资产)自然成了“秃鹫”(资产管理公司)们的美食!

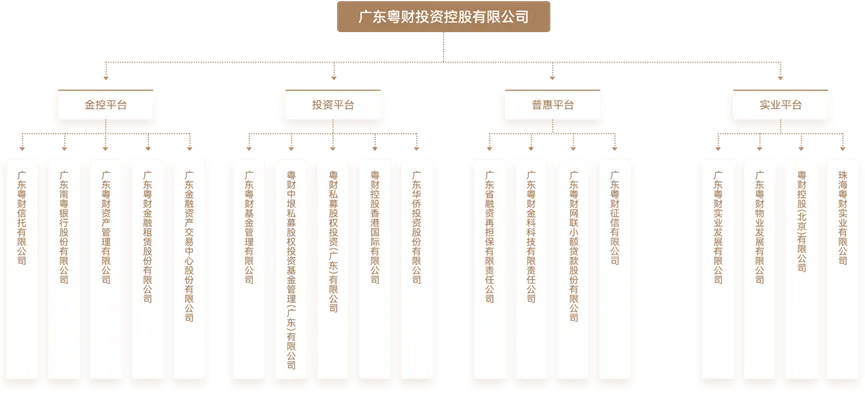

广东省首家地方AMC公司——广东粤财资产管理有限公司(简称“粤财资产”),就是一位“食腐者”,作为广东粤财投资控股有限公司(简称“粤财控股”)全资子公司,粤财资产每次出手,都成为岭南资本圈的热点话题。

比如,在揭阳老牌上市公司——广东榕泰实业股份有限公司(证券简称“广东榕泰”,600589.SH)破产重整上,粤财资产再现大手笔——它的同行中国东方资产管理股份有限公司、广州资产管理有限公司、中国信达资产管理有限公司纷纷“清仓”,粤财资产却逆势大举“加仓”。

同台竞技,更能见高下,粤财资产意欲何为?

发哥梳理发现,粤财资产如此操作背后,金融资本与产业资本联手,一场资本运作戏台已搭就,只待锣鼓齐鸣,好戏登场……

01 龙头陨落,资本豪华天团出手

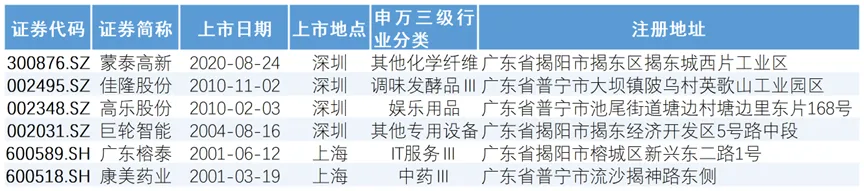

揭阳只有6家上市公司(截至8月28日),广东榕泰算是老牌,它于2001年6月12日在上交所上市,仅比康美药业股份有限公司(600518.SH)晚了3个月。

图:揭阳上市公司名录(截至2024年8月28日) 资料来源:Wind 制图:发哥

广东榕泰原本主营业务有两块:化工材料、互联网综合服务。其中,化工材料(氨基复合材料)是老本行,公司上市时就是以此为基础IPO。

广东榕泰的发展史,可谓是时势造英雄。

1980年10月,杨启昭带领8个待业青年,自筹资金400元,租了一间30平方米的铁皮厂房,从家里搬来一台小型注塑机和一些配套工具,建立了一个家庭作坊式的小工厂——榕城塑料用品厂,成为广东榕泰的前身。

创业之初,榕泰主要生产小塑料制品。但榕泰的“第一桶金”来自农村“水改”。1985年,各级政府在农村搞“水改”,需要大量自来水管。但当时市场上卖的塑料管管壁厚、价格贵,只有“每段6米长”一种规格,拼接起来很不方便,农民不愿意购买。

国营大厂又不愿意对产品作改进,榕泰瞅准这个市场空档,成功开发出“无接口、可弯曲、上千米长”的聚丙烯塑料水管。一经推出,受到市场热烈欢迎,榕泰迅速占领了农村市场,掘到了“第一桶金”。

榕泰真正腾飞则源于一次考察。1987年,杨启昭带领女婿李林楷随揭阳县考察团到泰国华侨、塑料大王陈先生的密胺制品工厂参观,第一次见识了不用窑烧的“陶瓷”。这种产品实际上叫密胺塑料,主要用作日用餐具、航空餐具,很受市场欢迎。

回国后,杨启昭打听到华南工学院的曾繁森教授在研究一种类似密胺塑料的材料。他随即买设备研发,最终成功,榕泰在氨基复合材料领域占据了50%以上的国内市场份额。

2001年底,中国顺利加入WTO,广东榕泰产品加速走向世界,公司当年也顺利登陆上交所。公司一跃成为国内外氨基复合材料生产与销售的龙头企业。这期间,公司控制权始终掌控在杨氏家族手中(杨启昭之妻林素娟、杨启昭之子杨宝生)。

杨氏家族不是没有想过转型。2016年,杨宝生带领榕泰筹谋跨赛道转型。公司以12亿元对价完成对高大鹏的森华易腾的并购,借此切入IDC(互联网数据中心)运营领域。公司因此形成了化工材料+互联网综合服务的双主业模式。

2022年开始,公司逐步关停化工材料业务,并拟进行资产及业务剥离。只是,谁也没料到,杨宝生时代,广东榕泰的问题已经积重难返。

2019年-2022年,广东榕泰年报被会计师出具“非标”审计意见。

2020年5月,因涉嫌信息披露违法违规,公司被证监会立案。从事后的处罚来看,广东榕泰财务造假、信披违规等问题严重。2022年12月28日,证监会再对公司及杨宝生立案,杨宝生违规占用广东榕泰巨额资金一事浮出水面。

2022年,广东榕泰因受化工类业务经营性亏损和关停化工业务计提减值损失影响,净资产为负。经债权人云凯化工向揭阳中院提出申请,揭阳中院于2023年9月6日决定对广东榕泰启动预重整。

2023年11月24日,揭阳中院依法裁定广东榕泰重整,并指定深圳诚信会计师事务所(特殊普通合伙)和君合律师事务所继续担任广东榕泰管理人。

按照重整草案,根据评估机构出具的《资产评估报告》,以2023基准日,广东榕泰资产的清算价值为11.10亿元,初步确认47家债权人债权总额12.63亿元。清算状态下的普通债权清偿比例为31.23%。

出资人权益调整内容为:以广东榕泰现有总股本7.04亿股为基数,按每10股转增11股的比例实施资本公积金转增股本,共计转增7.74亿股。其中,7.09亿股由重整投资人(包括产业投资人和财务投资人)有条件受让,6500万股分配给广东榕泰的债权人用于清偿债务。

产业投资人以1.3元/股的价格,提供约3.28亿元资金用于取得广东榕泰的股票,该资金用于按照重整计划的规定支付重整费用和共益债务、清偿各类债权、用于企业经营。股票锁定期为36个月。

财务投资人以1.65元/股的价格,提供约7.55亿元资金用于取得广东榕泰的股票,该资金按照重整计划的规定支付重整费用和共益债务、清偿各类债权、用于企业经营。股票锁定期为12个月。

北京城市智算信息产业合伙企业(有限合伙)、北京华著科技有限公司组成的联合体为中选重整产业投资人,财务投资人阵容豪华(如下图所示):

图:广东榕泰破产重整财务投资人名单 资料来源:广东榕泰公告

从行业龙头沦为资不抵债的“困难户”,广东榕泰的命运轨迹,也昭示了一个时代的结束。“秃鹫”们也循迹而至。

02 棋局过半,性感业务也“内卷”

作为揭阳当地首例上市公司预重整转重整案件,广东榕泰重整程序历时31天,重整计划于2023年12月29日执行完毕。

回过头来看,广东榕泰的“起死回生”,其实时间非常紧迫。若广东榕泰无法在2023年底前完成重整,到2023年末不能实现净资产转正,将退市。

正因如此,留给粤财资产的时间并不多。在重整计划实施前,粤财资产主动收购广东榕泰的债权,成为其第一大债权人。

作为财务投资人,粤财资产投资6177.04万元,获得广东榕泰3743.66万股,每股作价1.65元,锁定期12个月。这一协议签署日期为2023年12月19日。

图:粤财控股结构图 资料来源:粤财控股官网

2024年1月3日、2024年1月18日,广东榕泰发布债权人变更公告称,广州资产管理有限公司(简称“广州资产”)、中国东方资产管理股份有限公司广东省分公司(简称“东方资产”)、中国光大银行股份有限公司深圳分行(简称“光大银行”)近日分别与粤财资产签署债权转让协议,债权金额分别约为2.80亿元(贷款本金)、1.11亿元(贷款本息)、4608.44万元(贷款本息)。

图:广东榕泰前十大股东 资料来源:2024年半年报

根据广东榕泰2024年上半年财报,截至6月30日,粤财资产合计持有广东榕泰6352.54万股,较一季度增加212.88万股,所持股份占广东榕泰总股本的4.30%。

粤财资产通过上市公司债权收购+助推破产重整+财务投资“三管齐下”,成功完成了广东榕泰的破产重整工作。

资产管理公司收购不良资产,最终的目的还是要“高价卖出”,从这个维度看,若以粤财资产签署财务投资人协议日期(2023年12月19日)计算,粤财资产目前只能算是“棋局过半”,如何退出实现收益,将是后续不得不面对的问题。

按照重整经营计划,广东榕泰将聚焦数据中心主业,同步发展算力产业,结合国家“东数西算”战略部署,为人工智能产业提供重要的算力底座。

这是一个相当“性感”的赛道,受人工智能发展的牵引,算力成为众多A股公司布局的赛道。Choice数据显示,今年2月-3月,A股算力概念指数在短短28个交易日累计上涨54.44%,远超大盘同期表现。

图:广东榕泰周K线图 资料来源:开盘啦APP截图

以注册地位于汕头的广东群兴玩具股份有限公司(证券简称“群兴玩具”,002575.SZ)为例,2024年1月19日,群兴玩具披露《关于公司签订算力服务合同书的公告》,公司向中国移动通信集团浙江有限公司采购算力服务,拟进入算力租赁行业。八字都没一撇的事,但沾上“算力”概念,公司股价在2月份遭市场爆炒。

然而,热门的赛道总是很拥挤,当如此多的公司涌入算力赛道后,行业“内卷”严重,算力服务的价格大幅下滑,相关公司的盈利能力也远低于市场预期。从某种意义上,广东榕泰是起了个大早赶了个晚集。

广东榕泰目前的互联网综合服务是通过全资子公司北京森华易腾通信技术有限公司(简称“森华易腾”)开展业务,森华易腾是收购而来,后因大额商誉减值,拖累了广东榕泰的业绩。

尽管经过近20年的发展,森华易腾已成为行业领先的互联网数据发布综合服务提供商(主要包括互联网数据中心(IDC)、云计算、CDN等业务),但其近年来业绩表现不佳。

2020年-2023年,广东榕泰“互联网综合服务”营业收入分别为2.80亿元、2.99亿元、3.16亿元,毛利率分别为8.99%、-17.10%、12.24%、3.58%,盈利能力整体呈下降趋势。

2024年上半年,广东榕泰实现营业收入2.05亿元,同比增加10.98%,归属于上市公司股东的净利润为-3735.97万元,亏损收窄。

以如此盈利水平显然难以支撑一个新的广东榕泰。粤财资产后续能否顺利退出,还得看产业投资人——北京城市智算信息产业合伙企业(有限合伙)、北京华著科技有限公司后续的资本运作。

按照最初的重整经营计划,广东榕泰将聚焦“政府和科研+金融信创AI+互联网客户”三大客户市场,以数据中心为基础,算力产业为目标,深耕算力产业链,聚焦算力底座、算力服务、算力运营、算力调度,探索新能源与算力中心的协同发展。

借助产业投资人的优势资源,公司将打造算力产业全链条能力建设,聚焦头部市场,以发展算力服务核心优势为策略,实现战略明确、业务融合、资源导入、相互赋能、能力提升的良好局面,并力争成为“中国领先的算力运营服务商”。

产业协同初步实现后,公司将根据全国市场和客户细分领域重点布局算力中心,提升算力运营和算力调度服务能力,丰富产品和服务品类,增强全国销售及服务能力,强化服务保障,扩大市场占有率,实现业绩和品牌双重复苏。

上述种种,其实仍是围绕“算力服务”做文章。然而,算力服务其实本质上仍是一个“重资产”行业,要实现上述目标,大额的资本开支必不可少,广东榕泰大病初愈,在做了一系列的“减法”后,公司未来还得通过“加法”固本强基。

从这个意义上看,粤财资产于危难之际挽救了广东榕泰,后者如何回报股东,这将是产业投资人回避不了的课题,是内生式发展,还是外延式并购?让我们拭目以待。(完)

关注“岭南资本圈"

在这里八一八圈中人与事

$广东榕泰(SH600589)$$群兴玩具(SZ002575)$

本文作者可以追加内容哦 !