华钰矿业半年报亮点

投资华钰主要是看两点,一是锑价能不能继续涨涨,二是华钰的的塔金矿业能不能开采出矿,尤其是锑矿。

锑价能不能继续涨是行业问题,涉及供应和下游需求问题。这里暂不讨论。个人觉得九月是一个重要观察窗口期,向上向下会有选择。

而塔金矿业矿业能不能开采出矿这个问题一直是市场比较关心的问题。这主要是因为华钰的锑矿增量主要来源于塔金,在锑价高位运行的情况下,塔金的锑矿就是应钞机。另一个原因是华钰最近两年来,华钰一直说塔金要开始生产了,但产能爬坡就是上不来,被市场嘲笑为PPT公司。市场也怀疑其矿含量的真实性。毕竟矿那东西埋在地下,到底有没有还真不好说。

但公司刚刚公告的半年报给出了一些亮眼的数据。

先看产销数据。

2024年一季度,公司生产精锑1415吨,只卖了49吨,大部分存起来了。

而这个数据在24年一季度生产量为0吨,整个2023年全年也仅为469吨。

2023平均到每个季度才117吨。也就是说,2024年二季度的产量为去年平均季度产量的12倍多。

这里面要强调的,公司二季度生产的1400多吨锑基本上未对外销售。结合现在涨疯涨的锑价和市场锑资源紧缺的状况,这存的不是锑,而是人民币和美刀。

所以华钰二季度的业绩是远不止公告数据所体现的那样。公司隐藏了非常大利润。

从另一个角度来看,经营数据也印证了上半年,尤其是二季度,塔金公司的产能爬坡在加速,公司经营状况在大幅改善。

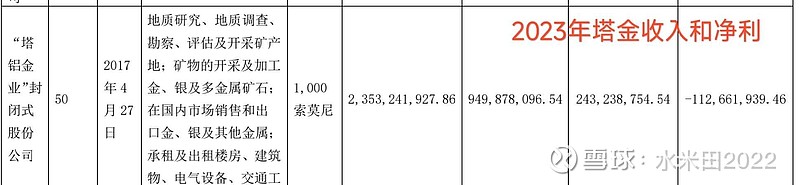

2024年上半年,塔金公司营业收入为3.19亿,净利润为1.2亿。

而在2023年全年营收才2.43亿,亏损1.12亿

所以,从华钰的经营状况来看,其基本面是大幅改善的。

当然,决定公司估值和股价的最为重要的因素是锑价的走势。但从华钰只产不销的策略来看,公司已经对锑价走势已经算是给出自己的态度。

最终锑价怎么走这个问题还是交给时间吧。

作者:水米田2022

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !