$东方雨虹(SZ002271)$ 分析一下东方雨虹的半年报,虽然离最高点跌了超8成,但不要否认它是曾经的王者。2008年上市,至今年化收益依然高达20.7%,可以说是超越95%的上市公司。每个行业都有周期,若是能等到周期归来,暮年老者依旧能变少年。

东方雨虹24H1营业收入同比下降9.69%,归母净利润同比下降29.31%,

下面我分析一下业绩好还是不好,为了分析公司利润构成有没有水分,可以通过我个人总结的归母净利润公式来考察,

归母净利润=营业收入x(毛利率-费用率)-所得税-税金及附加+其它收益+投资收益+公允价值变动-信用减值损失-资产减值损失+其它

同比影响较大的其实还是营业收入、毛利率、费用率。其他数据变化不大。

一、营业收入

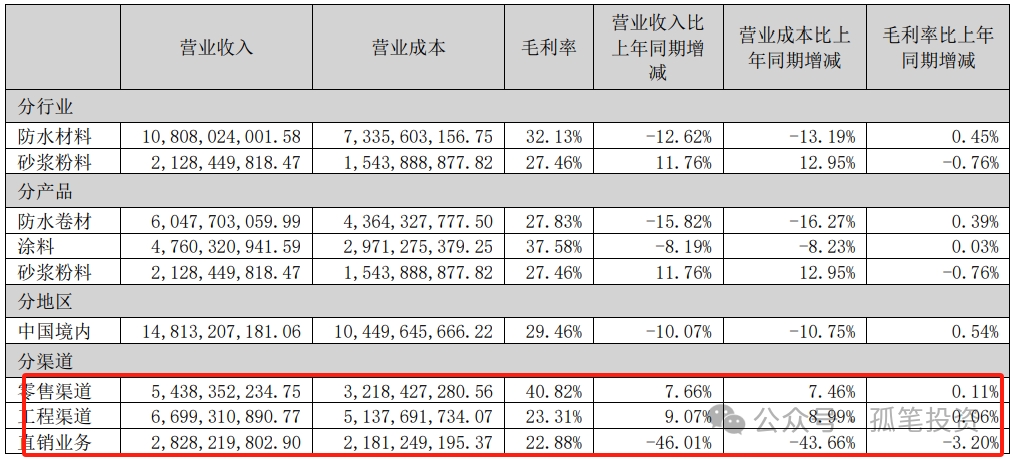

上半年同比下降9.69%,第一季度下降4.61%,第二季度下降13.77%。从产品来看,防水材料跟工程施工是下降的,砂浆粉料有两位数的增幅。

从国家统计局公布的数据来看,跟防水的主要下游房地产行业需求的下降的,而且下降不小。

房屋新开工面积23年上半年4.99亿平方米,24年上半年3.80亿平方米,同比下降23.70%。

房地产开发投资23年上半年5.85万亿,24年上半年5.25万亿,同比下降10.10%。

商品房销售面积23年上半年5.95亿平方米,24年上半年4.79亿平方米,同比下降19%。

在行业需求大降的背景下,东方雨虹营业收入下降不到10%,虽然有一定的韧性,但肯定不算好。未来东方雨虹未来营业收入能否恢复增长,影响营业收入因素主要有三个,分别是行业需求的增长、市占率的提高以及公司产品的提价。

房地产行业需求下降,防水行业需求也是下降的,产品提价的空间更少了,除了沥青等原材料上涨才可能提价,但对成本上涨对利润来说可不是什么好事。主要增量来源于行业市占率的提高,抢占同行的市场份额。

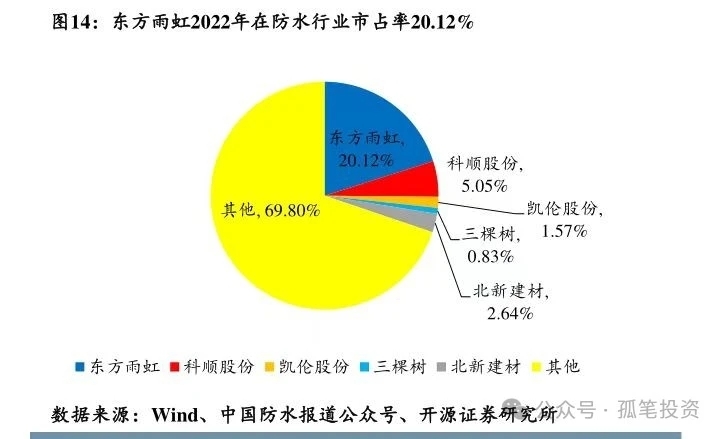

22年东方雨虹市占率在20.20%,未来在政策推动下,还有提升空间。

二、毛利率

整体毛利率同比提升0.32%,在行业需求下降的背景下,东方雨虹毛利率同比没有下降,表现出较强的韧性,确实是不容易。主要有两方面:一是沥青等原材料下降。今年上半年沥青均价同比下降3.52%

二是渠道结构改变,其中毛利率较高的零售渠道营业收入占比提升,分别提升7.66%,毛利率较低的直销业务占比大幅度下降,下降46%。

三是费用率

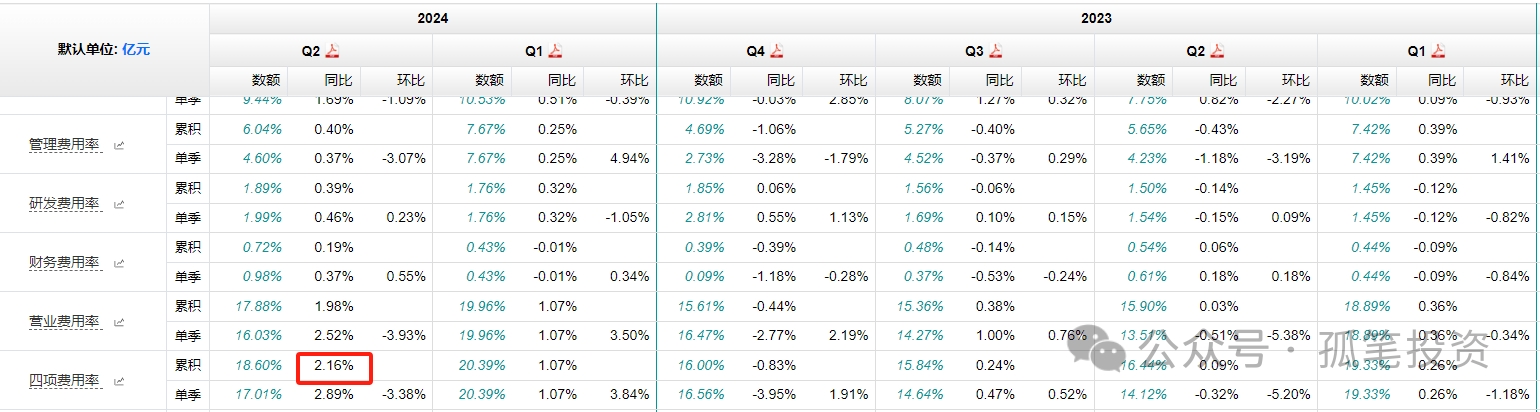

费用率总体提升2.16个百分点,一是营业收入下降导致的均摊的费用减少,规模效应减弱。二是相关费用支出有所增加,销售费用增加2.6%,公司的解释是广告宣传费用、人均薪酬增加。营业收入下降,销售费用反而增加,说明即使增加销售费用支出也没办法增加营业收入,行业需求萎缩。

其它:

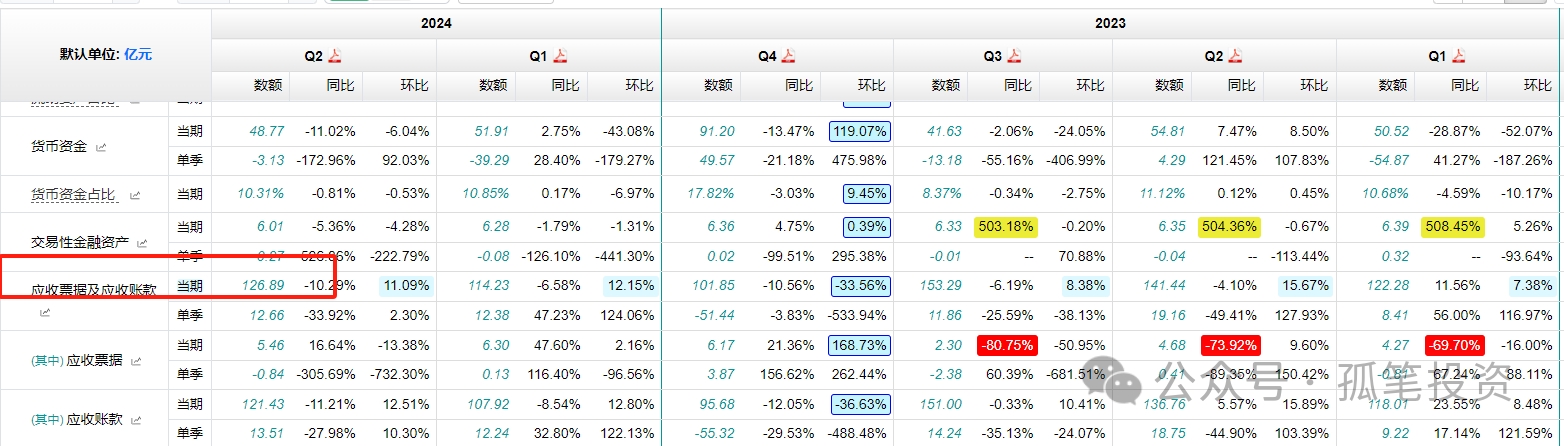

1、应收账款再创新高。上半年应收账款增加25亿至127亿,收现率93.35%。

现金流净额为-13.28亿,主要是收现率不足100%,应收账款增加了25亿。虽然应收账款增加不少,但对比来看,23年上半年现金流净额-39.43亿,同比增加66%。

东方雨虹收帐主要集中在下半年,在财报上下半年现金流净额会大幅度增加以及应收账款会减少。在调研信息中,东方雨虹对现金流加强了管控,销售渠道转型,由原来的以大B(面对企业)为主的直销模式转型为以C(零售到个人)跟小B为主的销售渠道,工程渠道跟零售渠道占比提升至79.67%,并且面对地产采用钱货两清的销售模式,主动放弃部分包工包料的工程。现金流同比增加66%,效果初显。

去年开始东方雨虹对应收账款计提了7.53亿的坏账,应收账款同比双位数的下降,但依然目前有着125亿的应收账款,若是没办法降低应收账款的比例,需要计提较多的坏账损失,尤其是房地产企业现金流持续恶化。应收账款没降下来,坏账计提的损失依旧会影响利润,今年上半年计提了3.66亿,相对利润9.43亿比例不低。

东方雨虹去年分红14.73亿,分红率65%;今年上半年来了一次破天荒的中期分红,分红14.62亿,分红率155%。我觉得有两大原因,一是李总资金比较紧张,持股21.8%,质押了股份71%。公司股价持续下跌,跌了8成,需要现金坏债。二是东方雨虹减少了资本支出,行业需求减少,公司的产能利用率不高。

由上图可以看到,东方雨虹24年上半年固定资产周转率(投入1块钱的固定资产能创造出多少元营业收入)只有140%,相比其他年份同期相差不小。

本文作者可以追加内容哦 !