尽管整体市场呈现回暖趋势, 2024 年上半年仍有包括行业巨头在内的至少 131 家商超门店关闭。

在此背景下,连锁商超行业展现出了一种“冰火两重天”的鲜明对比。

2023年,中国国内超市TOP100在销售规模和门店数量上均有所下降,尤其是传统大卖场受到的冲击更为明显,多家知名企业如永辉、大润发、华润万家等均出现了不同程度的下滑。

过去五年,超市百强整体销售规模为连续下滑状态。2023年为8680亿元,相较2022年的9369亿元下滑7.4%;而门店数量则在2020年达到3.1万家的峰值后,于2023年跌至2.38万家,减少近四分之一。

但与此同时, 在全国连锁超市百强企业所涉足的零售业态中,会员店业态经营情况明显优于其它业态。开市客(Costco)和沃尔玛(Walmart)两家公司以370家(2.2%)的总门店数量(中国区域)实现1257亿元,近20%的销售规模。

会员店业态的平均单店年销售额更是一骑绝尘,以2019年在上海开出首店的Costco中国为例,单店年均可实现11亿元的销售额,远超综合(超市、商场、百货等集合体)和商超(超市)两种业态。

另据统计,沃尔玛中国的山姆会员店从1996年首店落地后,经过二十年的蓄势积累,虽然在2016年后才得以迅速开店,却以平均每家店的销售额超过15亿元,近50家店的门店数实现了沃尔玛接近三分之二的销售规模。

据悉,2024年,包括山姆在内的会员店业态正在加速拓展下沉市场。

现阶段,商超面临什么样的挑战、变革与机遇?下沉市场为什么会吸引山姆这样定位中高端消费的会员店业态?

作为零售电商行业专家、百联咨询创始人庄帅接受了包括《每日经济新闻》/《中新经纬》在内的多家媒体专访。本文为专访内容结合沃尔玛财报及第三方报告数据整理而成,希望对零售电商行业从业者和投资人有所启示。

商超的挑战、变革与机遇

商超业态不断闭店与销售连年下滑,这背后的原因其实是多方面的。

一方面,商超在中国的发展时间已经比较长,存在着商品结构不合理、同质化严重、店内体验差、服务不完善等问题。

另一方面,租金上涨过快也让一些商超无力承担,人工等在内的经营成本不断上升也使得部分商超的生意日益艰难,最终选择了闭店。

最后,在电商冲击和消费者习惯变迁的背景下,商超的生存状态受到了严重的影响。

随着电商在快消品和生鲜品类的拓展,这两个品类对商超的影响最大,面临着电商平台在价格、种类、送货上门等竞争压力,使得其商品数量选择有限、价格竞争力不足、服务不完善的问题更加凸显。

因此,商超需要去精选商品,研究区域范围内的用户消费习惯,提供差异化的商品和定制化的自有品牌商品来降低租金成本和经营压力。

商超可以与线上的电商平台和外卖平台结合,发挥它们在物流方面的优势,为用户提供送货上门的服务。 这样不仅可以提升消费者的购物体验,还可以拓宽超市的销售渠道和增加收入来源。

同时,还应该注重提升自身的经营效率和降低成本,通过精细化管理、优化供应链等方式来实现可持续发展。

另外就是社区店、折扣店和会员店的多业态尝试,并从一二线市场向下沉市场拓展。

“富民”与“强县”并重的下沉市场

下沉市场,尽管常被视为一个泛泛的概念,但实际上蕴含着巨大的消费潜力。

以长三角、珠三角等地的小县城为例,这些地方的消费能力不容小觑。会员店业态正是看中了这些市场的消费实力,选择加码布局。

以往,这些地区的消费者主要通过线上电商平台或驱车前往一线城市来满足消费需求。而今,随着山姆等会员店的入驻,他们能够更方便地就近消费,这无疑是一个重大的市场机遇。

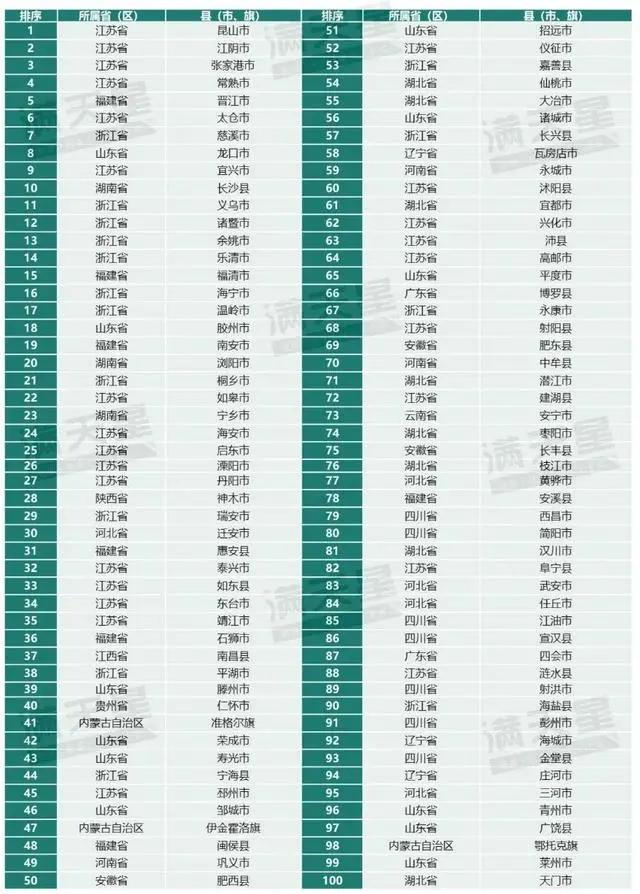

工业和信息化部下属的赛迪顾问发布《2024中国县域经济高质量发展研究》榜单,报告显示,江苏、浙江、山东是中国县域经济的最大集聚区,还有北上广和福建等经济发达区域均涌现出许多富强的县镇。

其中,长三角地区的三省(江苏、浙江、安徽)分别占据25、15、3个席位,合计43个城市入围中国百强县,占比超4成,共同组成了强大的县域经济带。

从县域经济的发展来看,可分为起步期、跃升期、积累期和爆发期四大阶段。

起步期县域发展相对较晚,经济增速有待提升;

处于跃升期和积累期的县域已具有较为完善的产业体系,城乡发展相对协调,经济增长稳步而持续;

爆发期的县域在某一方面或某些方面具有明显的经济增长。

例如江苏太仓,今年上半年,太仓市实现地区生产总值886.18亿元,按可比价计算,同比增长7.7%,增速高于苏州市平均1.5个百分点。

据太仓市有关负责人介绍,仅今年上半年,太仓就新引进伯曼设施设备、博傲汽车等“沪上项目”78个,全面融入上海世界级汽车产业集群、大飞机产业体系,产业协同协作得以进一步深化。

再如浙江诸暨,当地从传统的纺织制造业,不断向新求变,一方面做传统产业的改造升级,另一方面则不断引进智能视觉产业等新兴产业链,为未来发展积蓄势能。

在所有县级市中,昆山也是唯一一个GDP突破5000亿的城市。根据2023年数据,这一水平甚至超过了7个省会城市。

从地域分布来看,江苏的经济强县分别隶属于11个不同的地级市,包括苏州市、无锡市、南通市、常州市、镇江市、泰州市、盐城市、徐州市、扬州市、宿迁市和淮安市。

其中,苏州代管的四个县级市,以及无锡代管的2座县级市,均进入10强榜单,是“苏南模式”的最佳代言人。

浙江的经济强县分布在7个不同的地级市,包括宁波市、金华市、绍兴市、温州市、嘉兴市、台州市和湖州市。

嘉兴的表现尤为突出,其下属5县均进入百强县榜单。

嘉兴地处长三角核心区域,同时与上海和苏州接壤,虽然陆域面积不大,但“均衡富庶”一直是嘉兴的一张名片。2023年,嘉兴全年城乡居民收入比为1.53:1,比上年缩小0.03,城乡差距继续保持浙江全省最小。

此外,迥异于江苏的高端制造、外资高地,浙江的县域经济表现为独具地域特色的民营经济,一些特色产业支撑起整个地区的经济体量,例如浙江慈溪,被誉为“中国小家电之乡”,诸暨诞生了“世界袜都”。

报告指出,百强县人均可支配收入占人均GDP比重高于全国平均水平,“富民”与“强县”并重。

例如浙江义乌,据义乌市《2023年义乌市国民经济和社会发展统计公报》,2023年,义乌市全体居民人均可支配收入为83954元,同比增长7.3%,不仅位列县级市第一,在全国范围也仅次于上海。

今年上半年,随着外部经济形势的变化,江苏、浙江的多个经济强县都提出了加快战略性新兴产业的培育力度,希望角逐“新”赛道,这就包括了新兴的会员店业态在内。

会员店业态正加速下沉市场布局

贝恩《2024年中国购物者报告(系列一)》显示,一些大型零售商选择关闭大卖场,开设超市/小超市。超市/小超市渠道增长4%,大卖场渠道下降6%。

值得注意的是,仓储会员店凭借其差异化定位获得消费者青睐,大幅增长了42%。

沃尔玛中国2025财年Q2(截至7月31日的三个月)财报数据显示,其净销售额为46亿美元,同比增长17.7%,可比销售额增长13.8%,电商业务净销售额增长23%。二季度山姆业态及电商业务表现持续强劲。

从沃尔玛全球的营收业绩来看,与山姆有关的数据也相对增速较高。数据显示,2025财年Q2,会员费和其他收入同比增长16.0%,这一数据显然与收取会员费的山姆会员店有关。

在此大背景下,沃尔玛在中国的发展前景多少取决于山姆的表现,而加速了扩张速度的山姆,今年的重点扩张区域瞄准了中国的下沉市场。

庄帅在接受《每日经济新闻》记者采访时表示,山姆当前正在稳步扩张中:

“找一些富有的县城开店,一线城市也正在布局,但一线城市的选址压力会大很多,因为商业太发达了,很多地方都没有了,只能等机会”。

8月1日,沃尔玛招聘官方公众号发布一则福建泉州晋江山姆新店专场招聘会。据不完全统计,截至目前,山姆已签约的门店就包括东莞寮步、嘉兴经开、绍兴越城、温州鹿城和晋江池店等。

显然,沃尔玛在中国的发展前景越来越依赖于山姆的表现,而加速在下沉市场扩张的山姆,是否能够延续在一二线市场的“强劲表现”?

庄帅表示,在很多县城未必有足够强势的区域零售商:

“山姆有一定的竞争力,但这不代表当地消费者可以完全接受,毕竟还要交会员费”。

另外,不仅山姆盯上了下沉消费市场。

今年,7月5日,大润发M会员店全国第四店在常熟开业,这也是M会员店在苏州地区的首家门店,更是其在全国县级城市的首个门店。

大润发CEO沈辉出席开业仪式并介绍,常熟M会员店开业是M会员店发展历程中的一件大事,它意味着大润发在县级市布局会员店业态的开局。

不过,当前这些本土挑战者在规模上还无法和山姆正面交锋。据《晚点LatePost》报道,今年年初两家会员店关闭后,盒马全国还剩8家会员门店。

在庄帅看来,本土零售商对于会员店的探索才刚刚开始,长期来看,未必不能有一战之力。

毕竟,起步才数年的本土会员店品牌,要想积累起超过40岁的山姆会员店的实力与规模,还需要时间的积累。

本文作者可以追加内容哦 !