本周,美股上市fintech公司$嘉银科技(NASDAQ|JFIN)$发布2024年中期业绩报告。而就在本月初,嘉银科技发布了2023年的年度ESG报告。

本文将综合嘉银科技中期业绩披露文件及ESG报告,对其业绩情况进行解读。

发展历程与模式

纵观嘉银科技的发展史,其在2011由严定贵一手创办,在2016年左右转向网络金融业务,并推出标准化产品。

2018年,嘉银科技设立印尼办事处,开启海外业务拓展;2019年,嘉银金科在纳斯达克实现美股上市,随后不久,其发放贷款的资金完成了从个人资金到机构资金的切换,这意味着其网络借贷相关业务已完全清零:

(备注:本文PPT均来源于嘉银科技官方,部分采用辅助翻译软件)

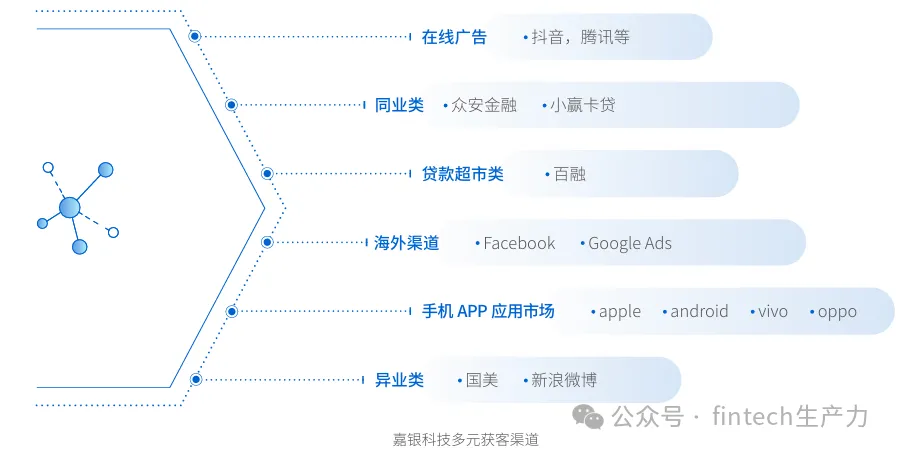

从展业渠道看,嘉银科技主要通过三类线上流量渠道:一是在线短视频、社交软件、搜索引擎等;二是应用商店;三是一些具有贷超属性的APP,如融360、还呗等:

贷款属性方面,嘉银科技平均贷款金额为9080元;平均借款期限为12个月。

借款人属性方面,嘉银科技以年轻客群为主,超过40%的借款人年龄位于23-35岁区间,其中有20%属于中小微企业。

截至2024H1,嘉银金科复借率为67.1%,而2023年H1为70.1%,同比略有下降。

除了PPT内的内容,嘉银科技还在ESG报告中披露了其多元化的获客渠道,涵盖同业类渠道如众安金融、小赢卡贷等:

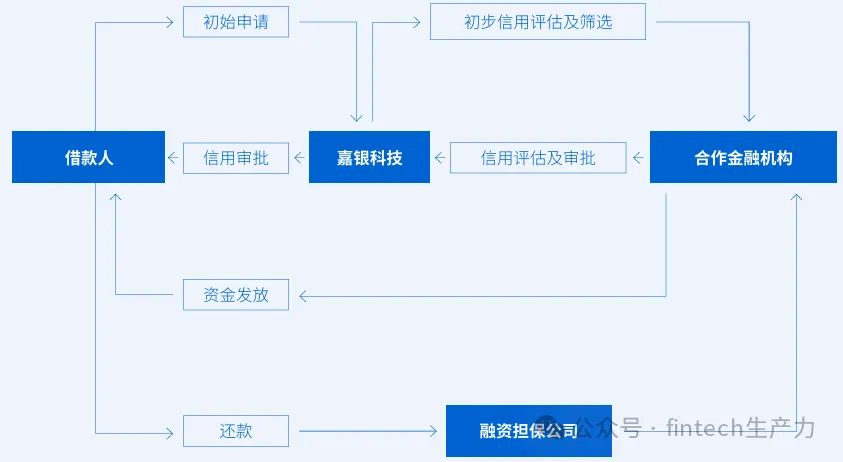

嘉银科技的展业模式为美股fintech典型,在获客、风控等关键节点为持牌金融机构提供服务:

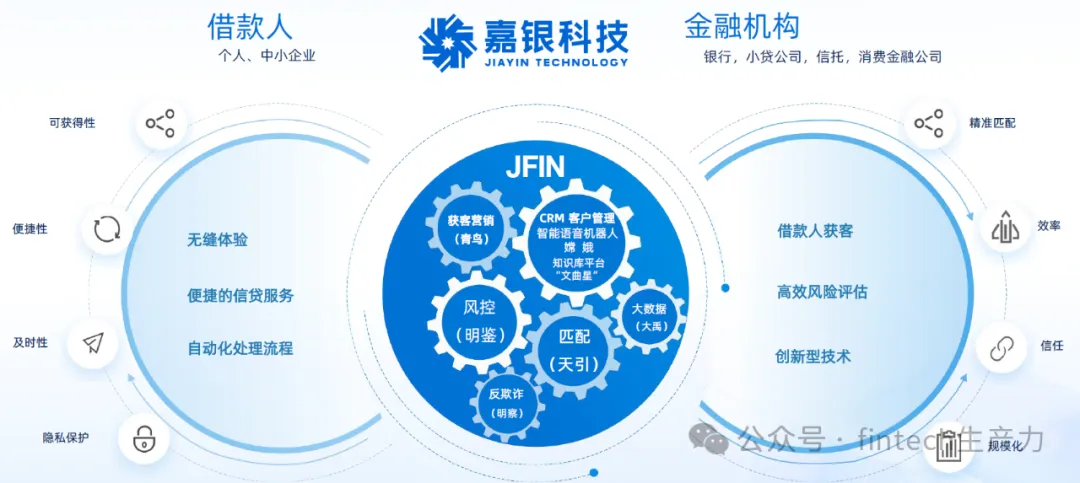

但与其他上市金融科技公司有所不同的是,嘉银科技在业务模式中更侧重介绍其科技工具及解决方案,这是因为嘉银科技旗下拥有一家名为“极融”的公司,定位为消费金融运营科技服务商:

上图中间的一个圈,囊括了嘉银科技的主要科技工具。先从左上角开始看。“青鸟”实时智能营销平台建设于2022年,当时嘉银科技还叫“嘉银金科”。“青鸟”的右侧则是CRM客户管理系列工具。“嫦娥”为智能语音机器人,而“文曲星”为智能知识库。

“明鉴”则是嘉银科技的智能风控系统,“天引”作为智能机构资金管理平台,能够促进资金匹配。此外,嘉银科技还拥有大数据平台“大禹”跟反欺诈系统“明察”。可以看出,嘉银科技着力建设科技能力的品牌化打造,每一项关键流程技术应用都有的对应的中式名称。

规模及财务数据

2024Q2,$嘉银科技(NASDAQ|JFIN)$净收入为14.763亿元人民币(2.031亿美元),比2023年同期增长15.5%。根据分项收入来看——

贷款撮合服务收入9.51亿元,同比增长2.8%。担保收入4.25亿元,而2023年同期为1.972亿元人民币。同比增长主要是由于提供担保服务的平均未偿贷款余额增加。

其他收入为1亿元,同比下降35.5%,主要是由于个人投资者导流服务减少所致。

费用方面,嘉银科技贷款撮合服务支出6.08亿元,同比增长70.9%,主要源于担保费增加;销售和营销费用4.87亿元,主要为导流费增加;一般和管理费用6500万元,基于工资支出与股份薪酬有所上升;研发费用则为9280万元,上升原因为员工薪酬福利费用增加:

净利润指标方面,嘉银科技2024Q2取得2.38亿元,较2023年同期的3.26亿元下降约27.0%。

规模性指标方面,2024Q2嘉银金科撮合贷款达240亿元,环比增加了15亿元。从2021年开始,嘉银金科撮合贷款规模持续上升,从2022年开始大幅放量,自去年二季度开始已稳定在季度200亿以上:

机构合作伙伴方面,嘉银科技已经有69家机构合作伙伴,有35家正处于合作协商过程中。

在国际市场拓展方面,嘉银科技已踏入东南亚、非洲、拉丁美洲等多个新兴市场,在尼日利亚、印尼、墨西哥等多个国家获得牌照,其中,印尼贷款规模季度环比增长了25%,而尼日利亚地区的业务,亦在保持风险指标稳健的前提下不断扩大:

资产质量

嘉银科技的逾期率虽出现上升趋势,但总体相比同业机构来说,仍处于相对低位。

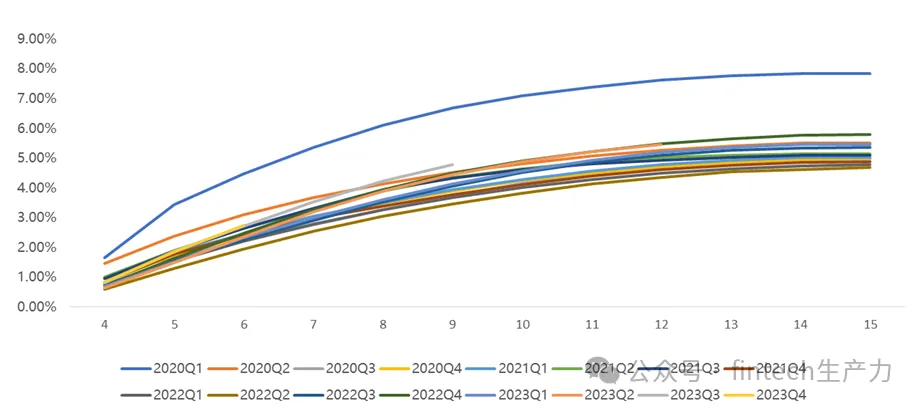

具体看,在超过180天指标中,逾期率截至Q2为2.6%,1-30天为0.96%,相比2024年Q1的2.62%与0.99%均出现改善:

对应的vintage图如下所示:

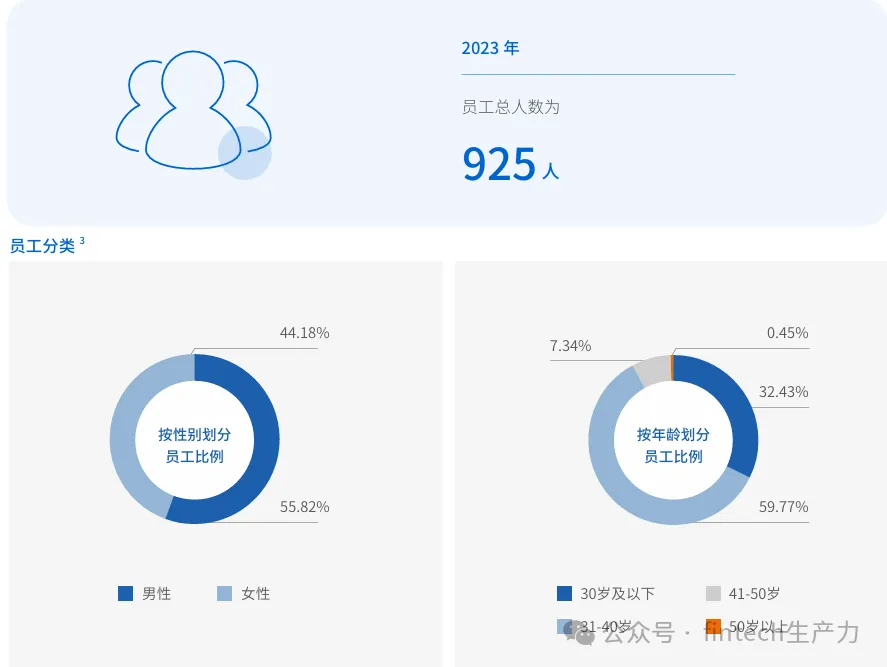

嘉银科技还在ESG报告中披露了员工以及部分职位信息,截至去年底,共有员工925人,年龄以31-40岁为主,男性比例占比过半。

嘉银科技的根据不同岗位分别设立了“管理序列”以及“专业序列”等级:

本文作者可以追加内容哦 !