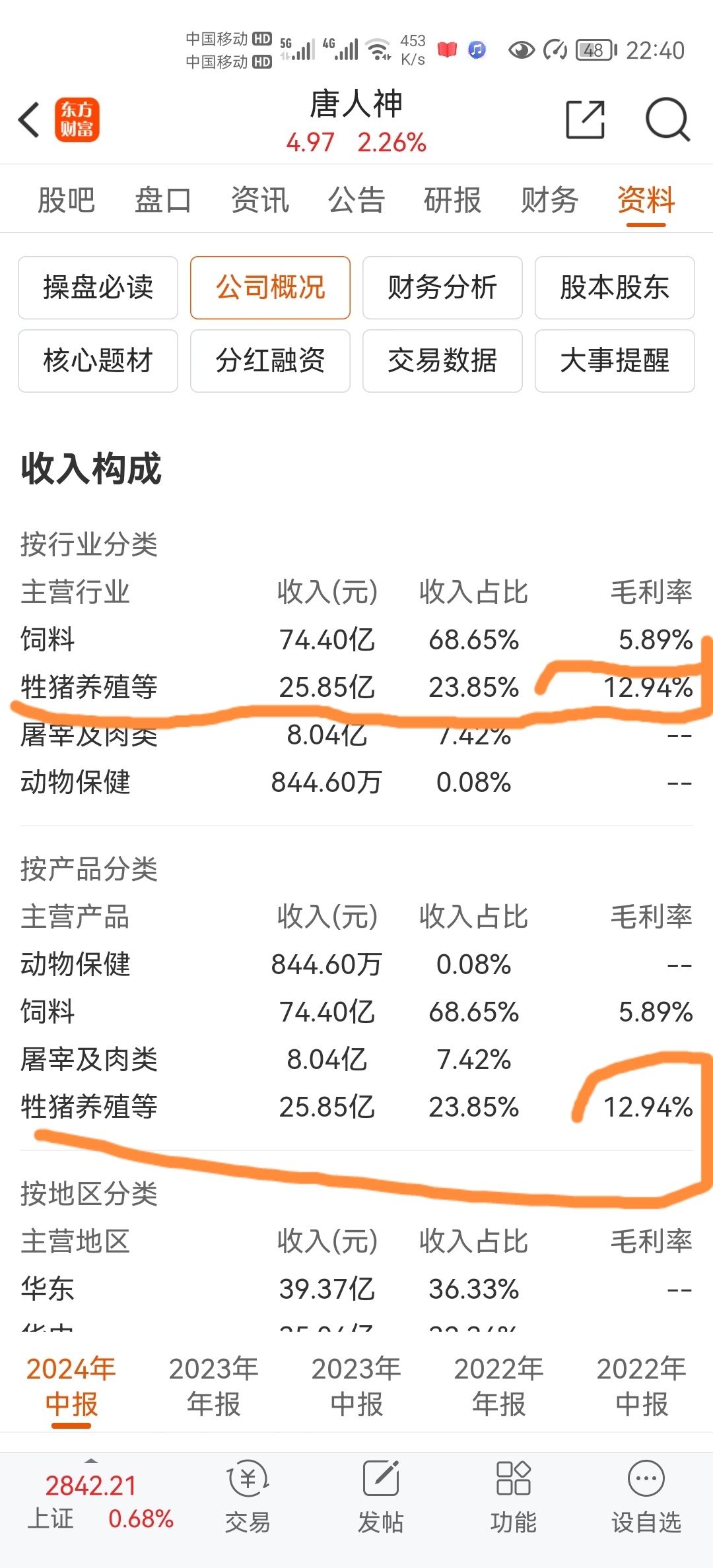

$唐人神(SZ002567)$ 中国是全世界猪肉最大的消费市场,经过前几年的猪瘟,市场需求缺口太大,猪价暴涨,各路资本资金冲向了生猪养殖市场,供需失控,几万亿元的生猪养殖资本资金,在猪价的高位站岗,整个行业都是暴亏,这几年去散户化严重,全国养猪户从近1亿户下降到现在的2千万户,上市集团公司的猪企市占率接近全国生猪养殖的20%,从国家农村农业部的公开数据,肉料盈亏比是6比1为标准线,现在是8.55比1,上市公司的生猪养殖基本面已经改善,进入到盈利阶段,货比三家,上半年公开的半年报对比,同样的市场,牧原股份毛利是8.13%,温氏股份毛利是10.38%,唐人神的毛利是12.94%,没有想到唐人神在生猪养殖行业做到了第一梯队的赛道上。唐人神股价从今年到现在已经跌了35%,第一季度养老金进入,到第二季度养老金加仓,还是各大基金重仓的上市公司,目前公开的数据有150多家,还在持续更新中。虽然半年报营收下滑19%,但是今年的饲料原料成本下降很多,市场生猪养殖变少,营收下滑这是很正常的。公司存货有33亿元,要是接下来,饲料原料一旦涨价,公司的饲料销售也会随行就市的涨价,这些存货又变向的升值成一部分净利润,养老金和各大基金重仓,目前为止都是亏损的,这些资金都不怕,作为散户又有什么值得怕的,这个价位,只是时间长短的问题,闭着眼睛买入,都是挣钱的,更是值得长期价值投资的农业上市公司。个人观点,投资需谨慎。

追加内容

本文作者可以追加内容哦 !