作者 | 胡健行

一、银行板块行情回顾

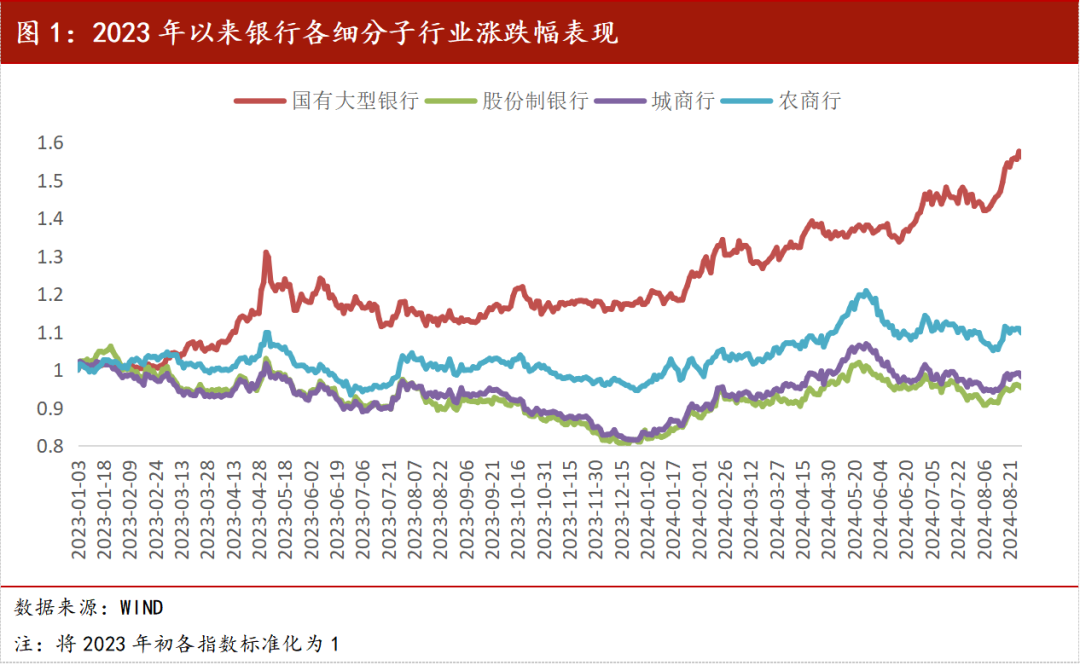

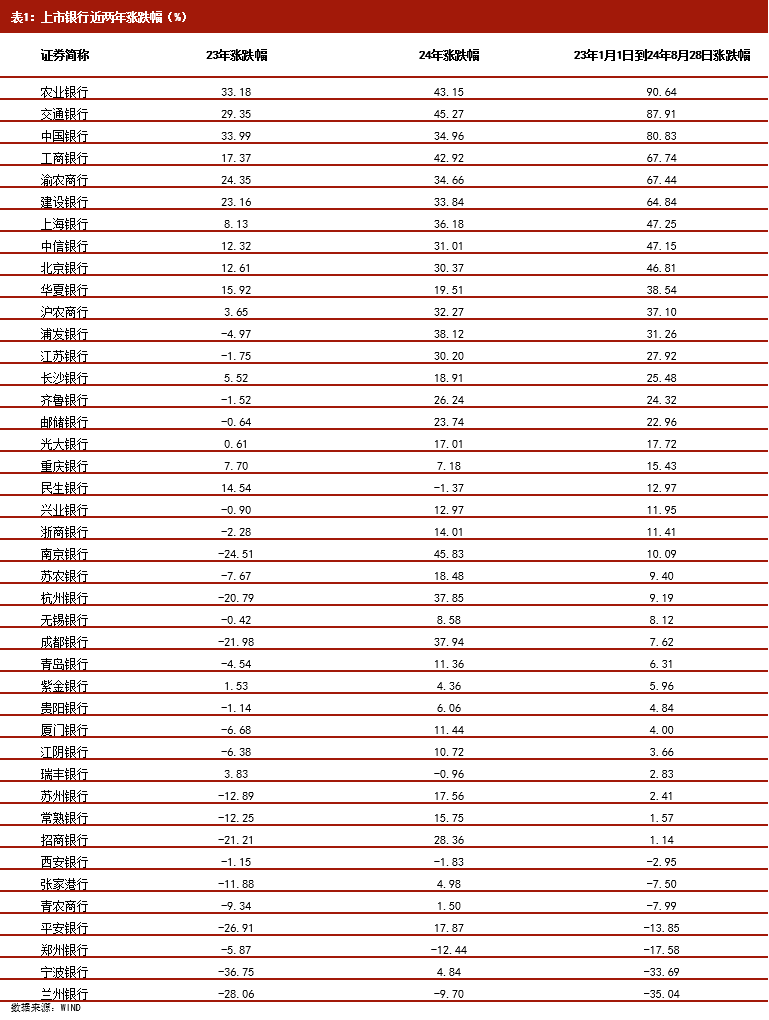

2023年初以来,国有大行持续走强,到2023年中的5月9日基本结束,此后除国有大行表现相对抗跌之外,其余银行股到年底均出现了较大的跌幅。

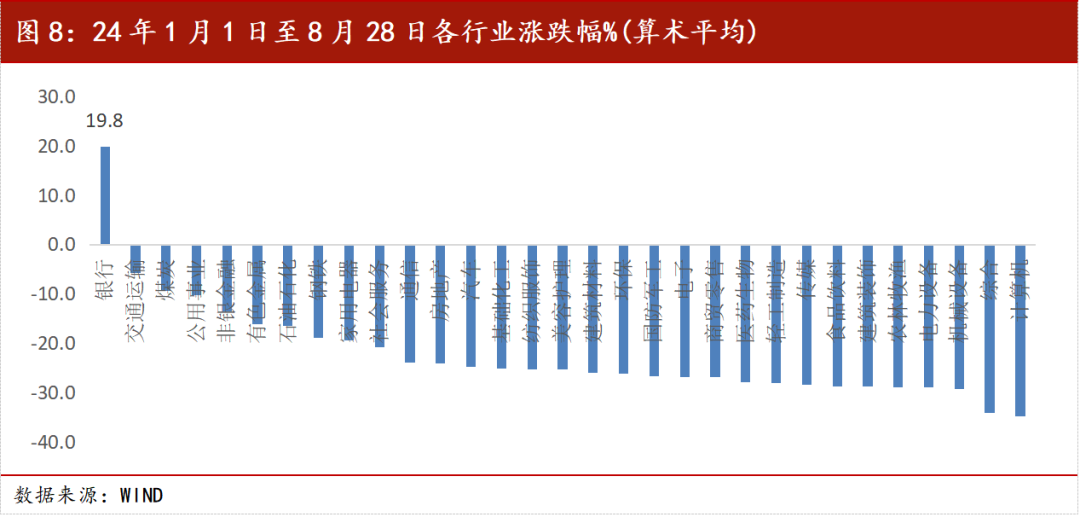

2024年银行板块行情继续,且行情向具有高股息属性的部分中小银行扩散。比如,南京银行、成都银行、杭州银行和上海银行2024年初至今累计涨幅分别为45.83%、37.94%、37.85%和36.18%。

2023年初至2024年8月28日,农业银行、交通银行、中国银行、工商银行和建设银行累计涨幅分别为 90.64%、87.91%、80.83%、67.74%和64.84%。

全部上市银行近两年涨跌幅数据请详见附件。

二、上涨原因分析

2023年初以来,银行股的上涨行情并没有太多经济改善的逻辑,上涨起始于中国特色估值体系的提出,背景是宏观利率环境发生了深刻的变化,红利成为定价核心。具体有以下几个逻辑。

(一)类债券属性+高股息+过低估值(经济降速+资产荒)

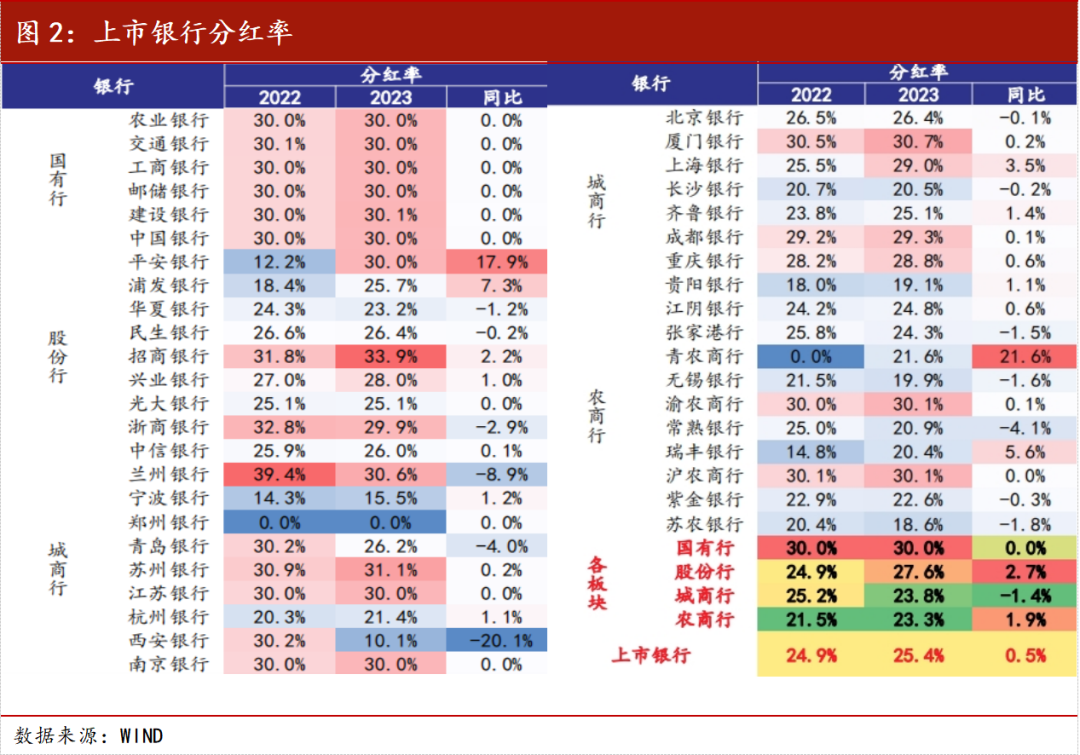

银行股由于每年的分红比例基本确定,具有类债券的属性。2023年银行业分红率同比小幅提升,招商银行分红率居首。以现金分红金额/归母净利润计算,23年上市银行平均分红率为25.4%,同比+0.5pct。从绝对值来看,国有行稳定在30%左右,招商银行分红率居首(33.9%);

股息率方面,和其他行业相比,上市银行分红率更为稳定,银行是当之无愧的高股息板块,同时远高于国债收益率。主流银行A股普遍有4.5%以上的股息率,H股更高。

估值方面,以农业银行为例,在2022年10月,农行PB估值仅为0.44倍,行情启动时估值极低,到目前8月28日PB估值为0.72倍。

(二)防御避险

经济复苏低于预期,市场风险偏好下降,红利策略占优。2023年在中国特色估值体系的引领下,投资者开始关注央国企的价值重估。并且由于疫情全面放开后经济复苏不及预期,市场风险偏好大幅下降,高股息个股投资价值进一步凸显。近两年来红利风格一枝独秀,A股、港股红利资产均获得了明显的超额收益。

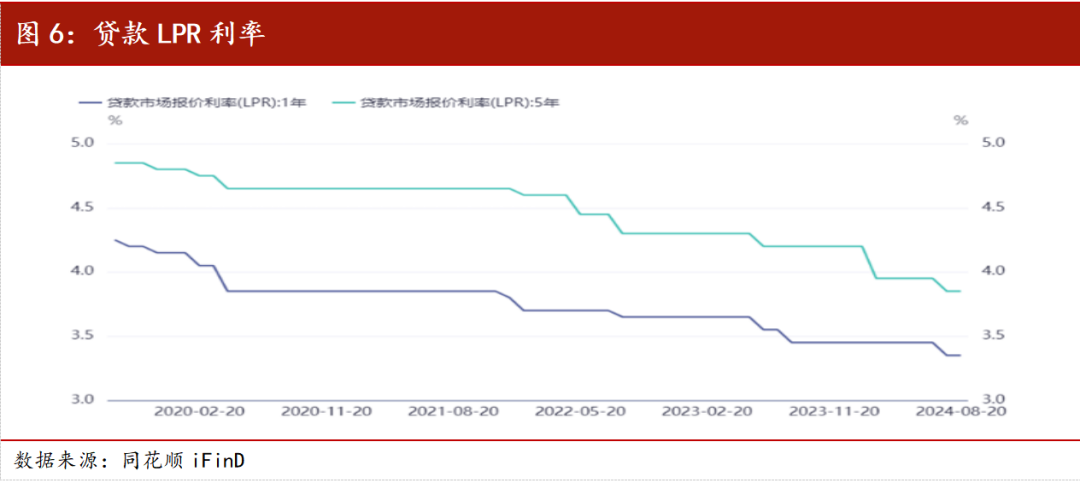

2023 年以来,居民和企业投资和消费意愿复苏缓慢。我国房地产行业处于下行周期中,内需不足。但美国经济增长强劲,美元利率处于高位,因此人民币贬值压力非常的大,对我国宽松货币政策形成了一定的掣肘。同时,让利于实体经济,近两年我国银行业净息差大幅下降至低位。面对纷繁复杂的内外部形势,自2023年8 月以来,价格型货币政策相对克制。5年期LPR仅在2024年2月下降了25BPs,7月降了10BPs。

从当前表观经济数据与融资数据来看,当前国内宏观环境尚未企稳。居民经济预期仍偏悲观,消费意愿和融资需求不足等问题仍存在。国内经济修复偏弱,有效需求不足是经济增长主要制约。上半年 GDP同比增长5%,其中二季度同比增长4.7%,增速较一季度的5.3%有所放缓。消费意愿和融资需求不足持续制约经济修复。

在风险偏好持续下行,A股市场存量博弈的情况下,跟其它行业相比,银行具有相对的比较优势,所以成了某种防御避险的选择。

(三)保险增持以及中央汇金增持被动指数基金

2023年10月11日,四大行公告中央汇金将在6个月内持续增持;截至2024年4月,中央汇金累计增持四大行约82亿,期间四大行平均涨幅16.4%。

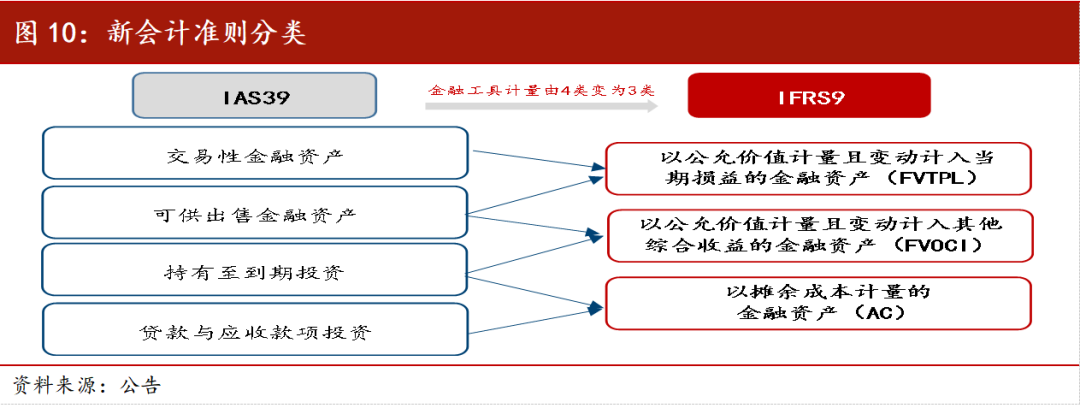

2023年以来银行股红利价值重估的其它增量资金包括:保险资本、被动指数基金等。对于保险资金来说,新会计准则I9实施以后,将高股息类股票可以放到FVOCI类科目,股息分红计入当期损益,股价二级市场的公允价值变动计入其他综合收益,因此新准则下高分红资产的配置价值和平滑权益类资产波动的作用明显提升。

保险资金资产配置思路:

1

低利率资产荒背景下追逐高股息;

2

会计准则推动OCI策略加速,更坚定配置红利型资产。

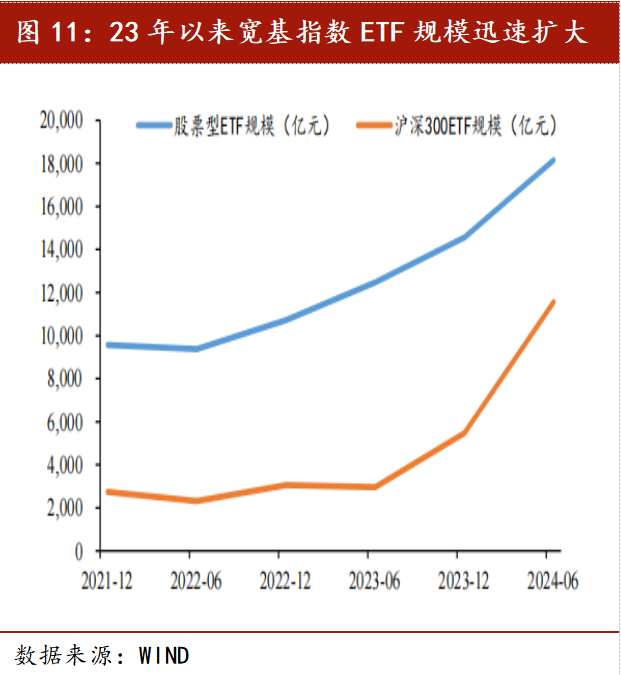

指数基金是增持银行股的另一部分力量。2023年下半年开始,国家队大规模净申购宽基指数ETF,被动型基金成为市场重要的增量资金。银行股是沪深300等宽基指数的权重股,在沪深300指数中的合计权重逾13%,随着被动基金扩容,被动股票型基金的银行持仓持续提升。

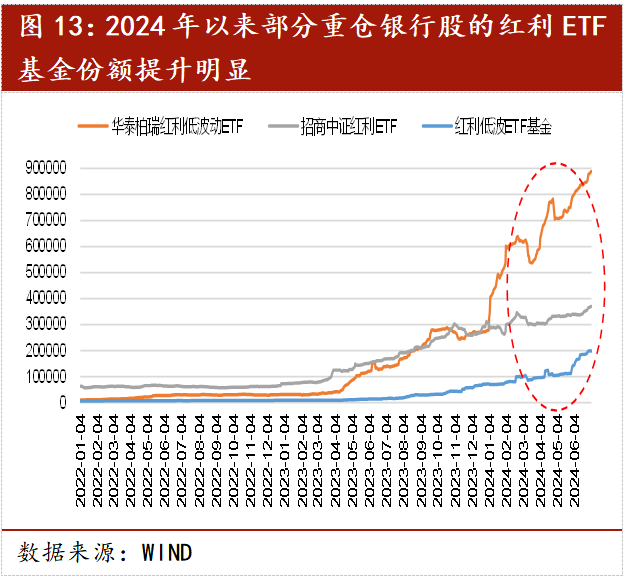

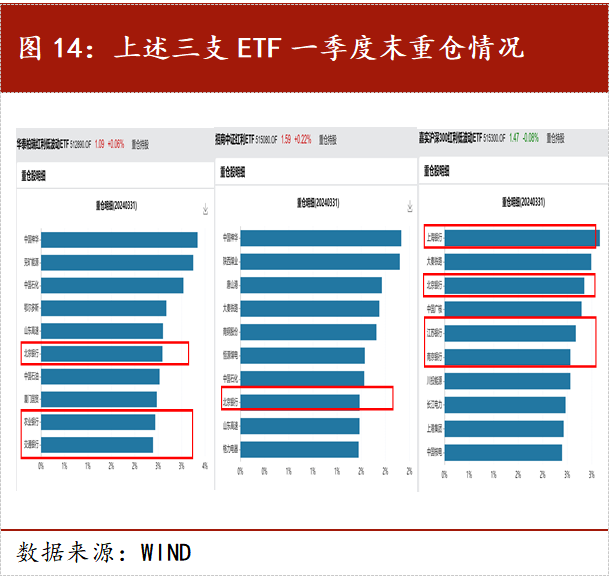

2024年以来部分重仓银行股的红利ETF基金份额提升明显。从个股公募基金持仓具体情况看,以一季度涨幅第一的北京银行为例,一季度末一季度末增持北京银行的部分基金中,也印证指数基金是增持主力。

三、行业基本面和估值情况

(一)基本面:没有发生根本变化,银行业面临较大的经营压力

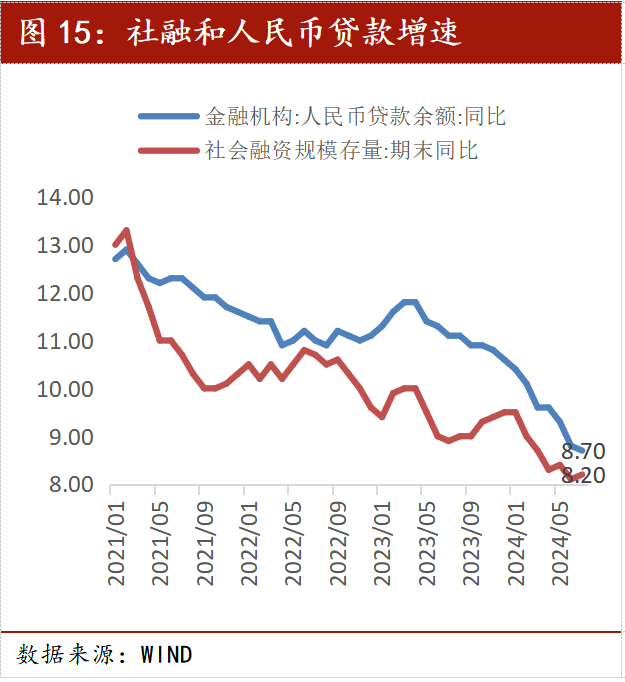

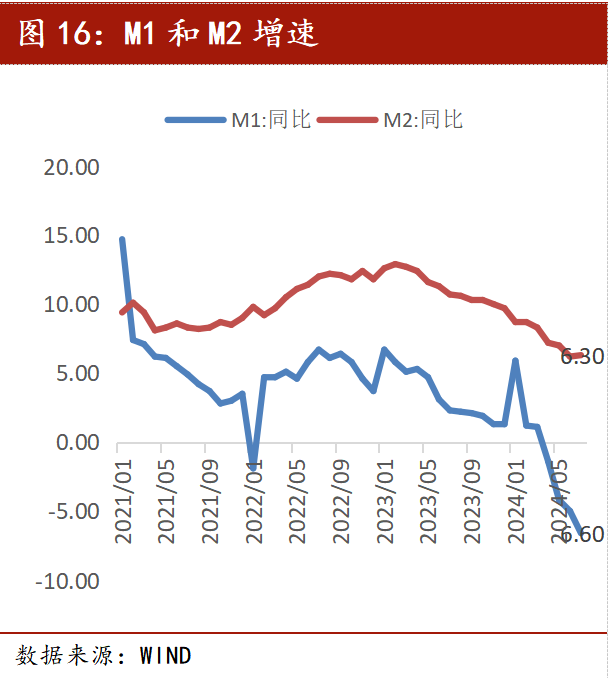

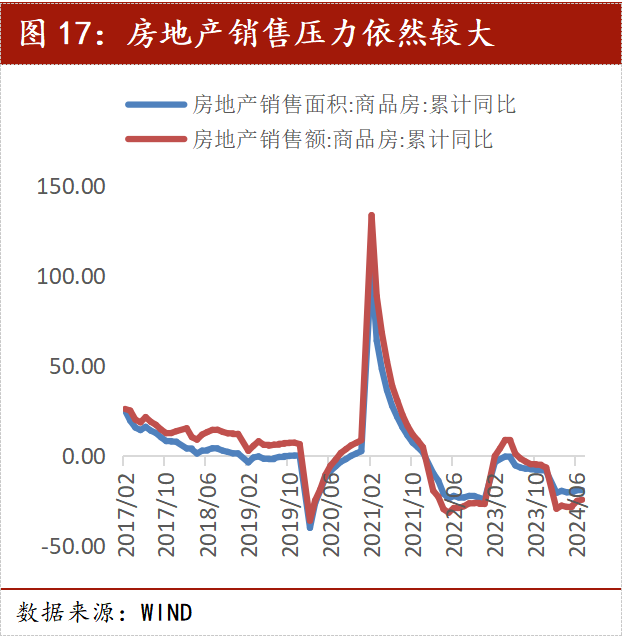

1、宏观:信贷增速下降,地产销售承压

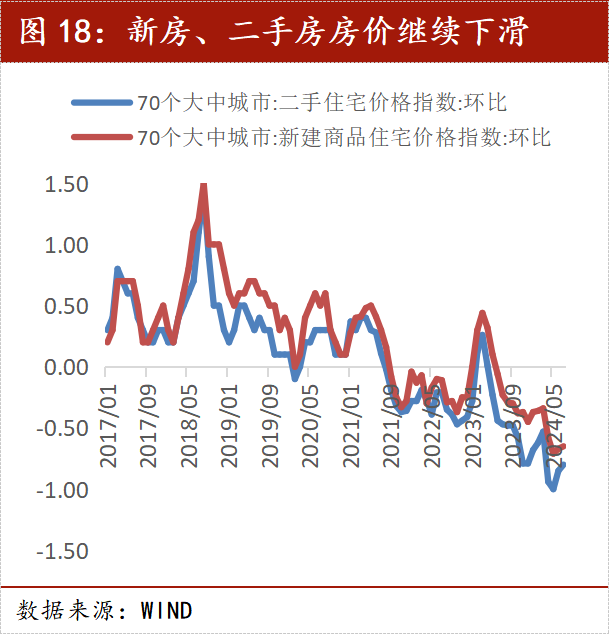

信贷增速下降,居民部门需求维持低迷。今年以来信贷降速,7月末人民币贷款同比增速降至8.7%(23年末为10.6%),其中零售信贷需求依然维持低迷,持续拖累信贷总量增速,按揭疲弱,一季度个人住房贷款仅新增51亿,提前还款和贷款置换现象依然明显,同时非房消费贷需求疲弱,居民加杠杆消费意愿低。

房地产政策持续加码,但销售依然低迷。今年以来地产宽松政策持续加码,年初融资端政策围绕各城市房地产融资协调机制推进,包括融资协调机制、经营性物业贷款等政策先后落地,监管督促各地推进白名单融资项目落地。4月政治局会议后,需求端政策迎来新一轮宽松。目前地产销售下滑压力依然较大,7月房地产销售额同比下降24.3%房价继续下行,政策实际作用效果有待后续观察。

2、业绩:净息差缩窄,全年增长压力较大

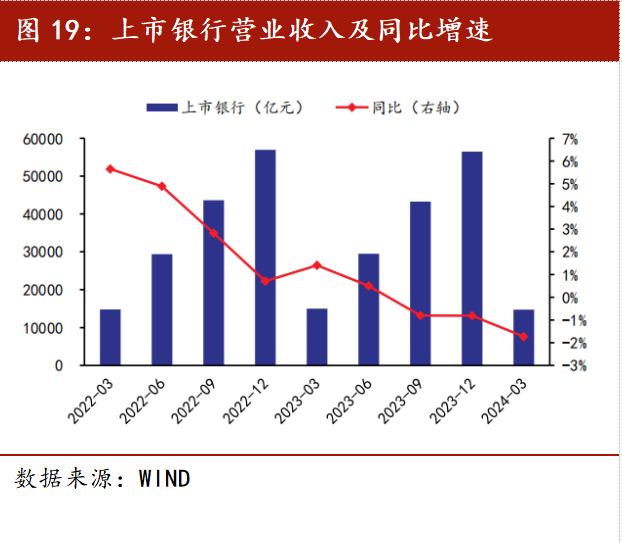

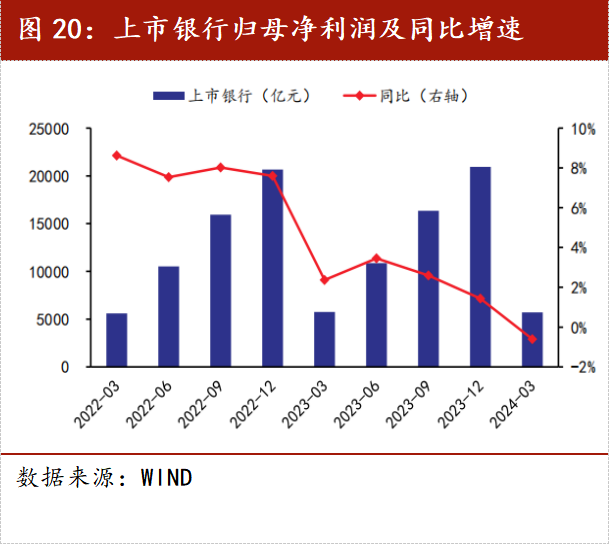

一季度营收由投资收益拉动,利润继续降速。一季度城、农商行营收增速回升,但主要靠投资收益等其他非息收入拉动,利息净收入受净息差拖累下滑压力大。受营收持续拖累影响,上市银行一季度净利润普遍降速,大行多数出现负增长。预计上市银行全年业绩增速压力依然大,另外投资收益存在高波动,中小银行全年营收增速可能面临回落。

(1)营业收入:24Q1上市银行合计实现营业收入1.5万亿元,同比-1.7%,营收同比降幅有所扩大。分板块来看,24Q1国有行、股份行、城商行、农商行分别实现营业收入9241.0、3913.2、 1303.0、269.4亿元,同比分别-2.2%、-3.2%、+5.6%、+4.7%,国有行营收降幅扩大,股份行营收降幅小幅收窄,城商行和农商行增幅扩大。

(2)净利润:24Q1上市银行合计实现归母净利润5708.2亿元,同比-0.6%,盈利增速由正转负。分板块来看,24Q1国有行、股份行、城商行、农商行分别实现归母净利润3517.6、1516.2、556.1、118.3亿元,同比分别-2.0%、持平、+7.0%、+1.2%,城商行增速居首,股份行增速边际改善最显著。

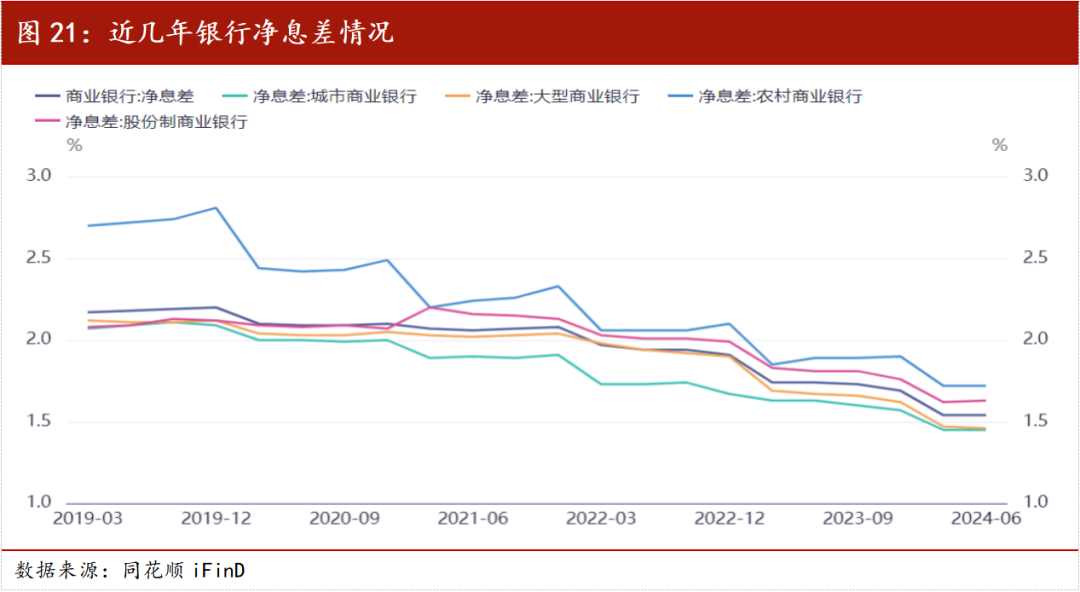

(3)息差:资产端,考虑去年两次下调LPR的重定价压力在年初集中释放,有效需求不足和5年期LPR下调推动新发利率继续下行,再叠加存量按揭利率下调、城投债务置换影响,收益率承压下行;负债端,一方面前期多轮存款挂牌利率下调逐步显效,带动负债端成本改善。展望2024年全年,预计息差依旧承压,关注负债端改善。

(4)资产质量:目前经济总体处在下行阶段,非金融企业 ROIC 持续下行,但银行报表层面整体没有表现出不良压力。商业银行不良贷款率持续走低,主要是近年来保持了较大核销处置力度,同时分母保持扩张。

房地产贷款的资产质量指标存在滞后性,市场更关注房地产销售趋势及大型房企的流动性压力。

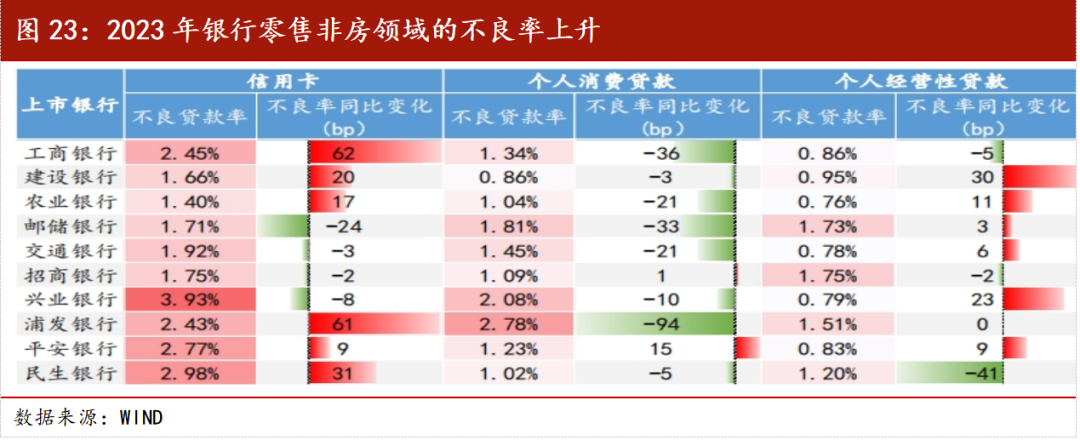

零售非房领域边际恶化。居民就业和收入增长缓慢,银行零售非房领域的不良生成率和不良率上行。具体来看,2023年上市银行信用卡和个人经营性贷款的不良率显著上升。

(二)估值情况:从部分指标看国有大行A股已有所高估

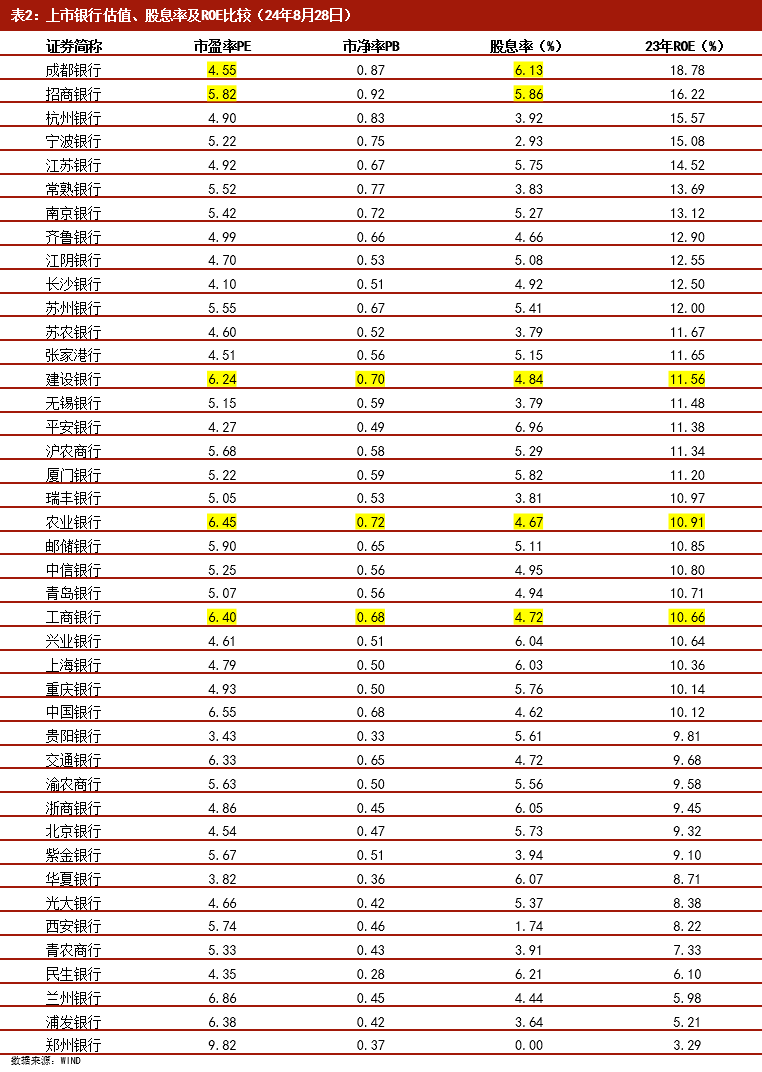

从最新8月28日的数据来看(请详见附件),招商银行股息率为5.86%,PE为5.82;成都银行股息率为6.13%,PE为4.55;农业银行股息率仅为4.67%,PE为6.45。优质的股份行及城商行已优于国有大行。虽然在PB估值方面四大行仍比招商和成都银行便宜,但显然招商和成都银行的ROE更高。

同时,现在已出现部分小银行有PE、PB和股息率指标都优于四大行的选择,如兴业、中信、江苏等。当然需承认国有大行的稳定性强于股份行。

四、结论

由于本轮自22年底开始,以国有大行为主的银行估值修复较为充分,但目前银行基本面仍有承压。银行股的行情可能已经见顶。主要鉴于以下理由。

1

银行基本面仍无改善,信贷乏力,息差寻底,房地产风险尚存,零售不良抬头,业绩继续承压。

2

国有大行的估值已经贵于部分优质的股份行和城商行,某种程度上证明着市场存在一定的不理性。

3

净值型非OCI类账户,单纯以高股息率作为依据买卖股票是片面的。因为股票下跌的波动完全可能侵蚀股息。只有在低估值时买入,在高估值或者行业及市场出现变化时卖出,才是更为合理的行为。

4

当前国内宏观经济依然偏弱,外部形势复杂多变,A股市场依然以震荡偏弱的格局为主。

附件

END

本文作者可以追加内容哦 !