$蓝帆医疗(SZ002382)$ 2024年上半年防护事业部营收同比增加45%,毛利由负转正. 六月份毛利率达到近10%, 亏损从2023年上半年-1.55亿减亏至-2242万,同比增长86%. 5月份防护事业部已经扭亏.

根据目前手套行情:丁腈手套依然满产满销、9-10月份价格依然处于上行通道,部分订单达到17美元. pvc手套处于盈亏边缘,量增价减,价格目前处于历史低位,行业头部pvc厂商开工率大约在9成,未来价格依然不容乐观.

关于蓝帆手套近期的改进:

1. 国内最现金产能蓝帆健康科技引入泰国2亿美金,2024年上半年改厂利润1.4亿,100亿丁腈实际产能、200亿产能配套. 满产叠加外资税收优惠,预计单只成本降低10%以上. 从近半年到一年来看,就会短期利润分成减少,但是长期看随着200亿产能满产:

1.其成本更低、竞争力更大,

2.有资金建设国外产能,规避美国2026年加税危机.

3. 部分高管及财务主管由外资派驻,大股东也不能为所欲为. 一举三得.

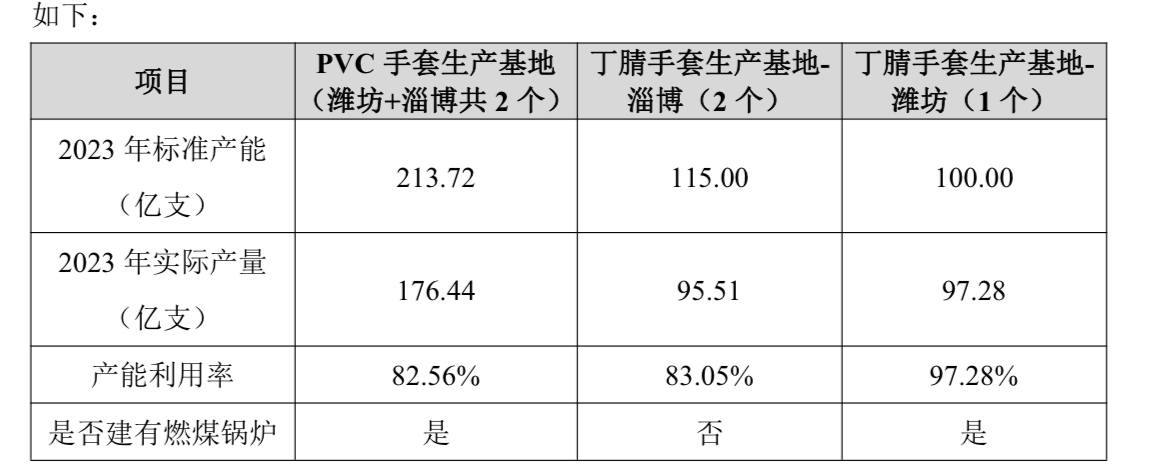

2. 技改:根据2023年业绩交流信息,pvc产能提升40%,单箱(1000支)成本减少5-7块,成本降幅在6-10%之间.

虽然技改有些改进,但是相对英科蓝帆老旧产能占比依然较大,另外最核心的问题:淄博2个丁腈工厂的能源问题依然未解决. 才大股东热电厂采购能源,成本比蓝帆健康科技单项贵10几元/箱,差距在10%以上.

从整体上看近一年蓝帆医疗在防护事业部开始有些作为,但是相对英科动作太慢、与大股东关联交易太紧密,最大的问题没有能力、不敢也不能去解决. 未来手套行业就算好转,蓝帆依然是大股东眼里的一碗菜,想怎么吃就怎么吃. 因此蓝帆手套产能虽然比中红高2倍,但是估值是中红80%不能再多.

更正:蓝帆健康科技上半年利润:1400万

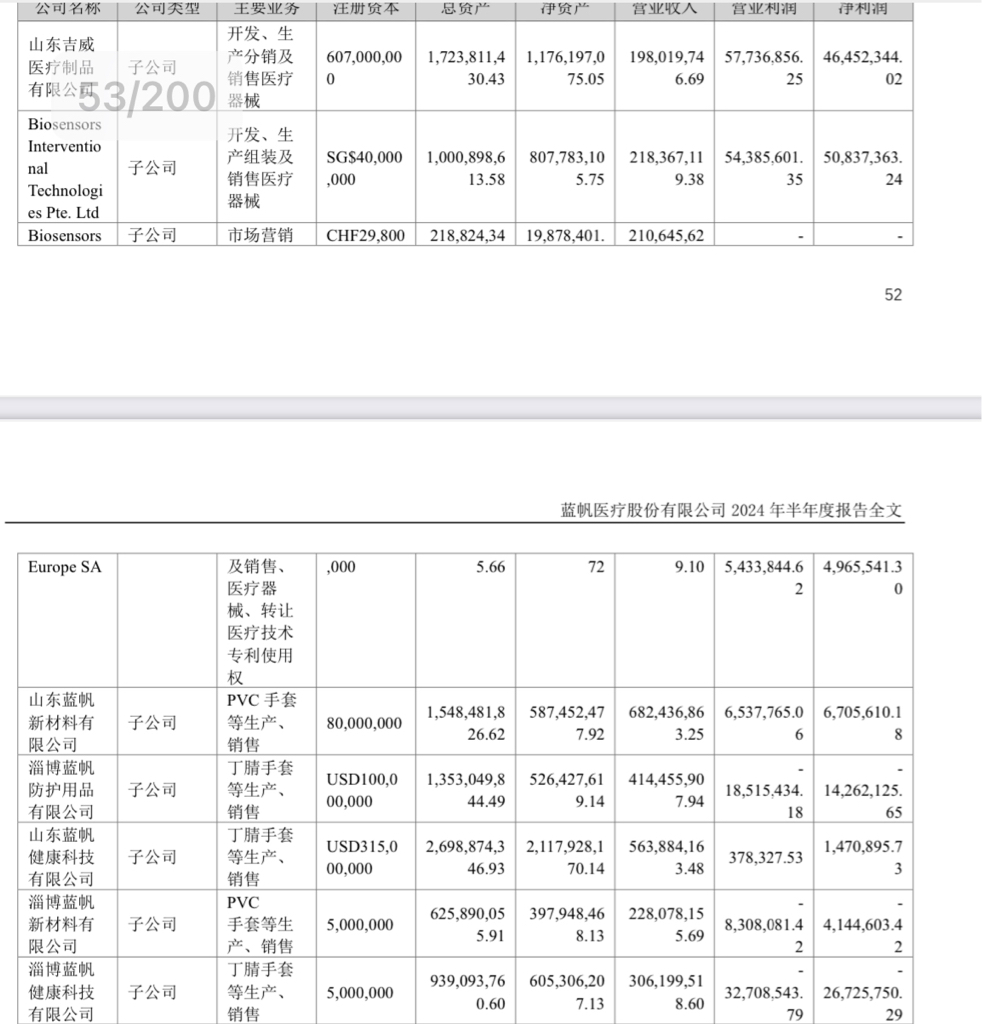

蓝帆手套五大工厂上半年数据:

pvc两家:

山东蓝帆新材料:盈利670万;

淄博蓝帆新材料:亏损414万,

pvc整体盈利约250万;

丁腈三家:

山东蓝帆健康科技:盈利1470万,

淄博蓝帆防护:亏损1426万;

淄博蓝帆健康科技:亏损2672万

丁腈整体亏损约2600万

结论:

pvc全是自有能源,pvc老旧产能亏损、新产能盈利. 整体处于微利状态.

丁腈采用自建能源盈利,向大股东采购的两家工厂大幅亏损. 考虑到上半年丁腈均价已经到16美金,蓝帆丁腈成本价格在16美金/箱左右.

新建自有能源,摆脱大股东关联交易迫在眉睫. 一日不完成,蓝帆防护就没有未来可言. 就是大股东眼中的一盘菜.

本文作者可以追加内容哦 !